11.3. Стабильность банка и механизм ее обеспечения

Банковская стабильность означает способность банка отвечать по своим обязательствам и обеспечивать доходность на уровне, достаточном для нормального функционирования в конкурентной среде.

Доходность как элемент банковской стабильности зависит от соотношения доходов и расходов банка. Основу доходов коммерческого банка всегда составляют проценты за предоставленные ссуды. Однако в последние годы стали быстро увеличиваться доходы от других нетрадиционных операций: с ценными бумагами, за трастовые операции, за посреднические операции, за проведение финансовых ревизий, за консультации и др.

Расширение сферы деятельности коммерческого банка находит отражение в изменении соотношения между так называемыми непроцентными и процентными доходами. Примерно половина издержек коммерческого банка приходится на выплату процентов по вкладу, остальные – другие процентные платежи, зарплата работающих, отчисления в резерв и прочие операционные расходы.

Коммерческий банк функционирует с целью получения прибыли.

Прибыль после уплатыналогов делится на:

распределяемую (дивиденды);

капитализируемую (резерви увеличение собственных средств банка).

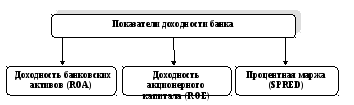

При этом имеет значение не столько абсолютный размер прибыли, сколько следующие показатели, характеризующие эффективность работы банка (рис. 36).

Рисунок 36 – Показатели эффективности работы банка

ROA показывает, сколько чистой прибыли приносит единица активов банка. Используется длясопоставленияэффективности работы банка со средней по банковской системе и другими банками.Рассчитывается по формуле:

ROA=![]() (67)

(67)

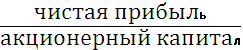

ROEустанавливает размер чистой прибыли, которую получают акционеры на инвестированный капитал. Показывает эффективность собственных средств банка:

ROE= (68)

(68)

SPRED показывает, насколько успешно банк выполняет роль посредника денежного рынка:

SPRED= (69)

Стабильность банка характеризуется также показателями его финансовой устойчивости.

Показатели финансовой устойчивости банка

1) Минимальный размер уставного капиталабанка – определяется в соответствии с нормативными требованиями.

2) Платежеспособность банкаопределяется как отношение капитала к активам банка, подытоженным с учетом их рисков: N ≥8%.

3) Показатель достаточности капитала банка – определяется как отношение капитала к общим активам банка, уменьшенным на сумму созданных банковских резервов:N ≥4%. Для сравнения в Российский Федерации норматив достаточности собственных средств Н1 для банков с размером капитала не менее 5 млн. евро составляет Н1 ≥10%, для более мелких банков Н1 ≥11%.

4) Показатель мгновенной ликвидности банка – определяется как отношение суммы средств на корреспондентских счетах к текущим обязательствам банка: N ≥20%. Для сравнения в Российский Федерации норматив мгновенной ликвидности банка Н2≥15%.

5) Показатель текущей ликвидности банка – устанавливается для определения сбалансированности сроков и сумм ликвидных активов и обязательства банка путем учета требований и обязательств с конечным сроком погашения до 30 дней: N ≥40% (в РФ – 50%). Это – минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования на срок до 30 календарных дней.

6) Максимальный размер риска на одного заемщика – определяется соотношением совокупной задолженности по ссудам, межбанковским кредитам, учтенными векселями заемщиков, 100% суммы внебалансовых обязательств, выданих для заемщиков, на капитал банка: N ≥25%.