8.3 Классификация кредита: формы и виды

Форма кредита является внутренней организацией и внешним выражением его содержания. Форма кредита конкретизирует, каким образом кредит исполняет свои функции в данной стране и на данном этапе экономического развития.Традиционно различают двеосновные формы кредита:коммерческийибанковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческийкредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита – ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту.

Банковскийкредит предоставляется банком и другими кредитно-финансовыми институтами юридическим лицам, домохозяйствам, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает его обеспеченность.

Под видами кредитаотечественная наука понимает более детальную его характеристику по ряду признаков, которая используется для классификации кредита.

Выделяют следующие виды банковского кредита:

1) по субъектам получения:

- потребительскийкредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами домохозяйствам для приобретения последними товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования. Срок кредита составляет 3–7 лет, годовой процент колеблется в пределах от 4 до 30%. В случае неуплаты хотя бы одного взноса по такому кредиту имущество изымается кредитором, а ранее уплаченная сумма не возвращается;

- государственныйкредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и рефинансирования государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают как физические, так и юридические лица;

- международныйкредит носит как частный, так и государственный характер и отражает движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений. Его получателями являются, как правило, государственные учреждения.

2) По характеру обеспечения:

- обеспеченные, то есть с залогом; в зависимости от характера залога различают:

- ломбардный кредит – кредит, выдаваемый под залог движимого имущества, при этом залог переходит к кредитору;

- ипотечныйкредит выдается на приобретение либо строительство жилья, либо покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты. Кредит выдается также в рассрочку. Процент по кредиту колеблется в зависимости от экономической конъюнктуры – от 4 до 30% и более.

- необеспеченные (бланковые).

3) По схеме выдачи:

- кредитная линияэто оформленное договором согласие банка выдать кредит на протяжении определенного времени до заранее определенной максимальной величины – лимита кредитования. На протяжении действия кредитной линии клиент может в любой момент времени получить заем;

- револьверный – это кредит, который автоматически обновляется в пределах обусловленного кредитным договором размера;

- контокоррентный – это кредит по контокоррентному счету, который банк открывает для клиента и на котором отражаются все платежи и поступления клиента; при этом оговаривается минимум средств, которые всегда должны быть на счете;

- овердрафт – разновидность контокоррента, при котором допускаетсяпревышение кредитных средств.

4) По характеру возвращения:

- с одноразовым возвращением – задолженность по кредиту погашается в определенный в кредитном соглашении день или досрочно по требованию банка или по желанию заемщика;

- с погашением в рассрочку - задолженность погашается отдельными платежами на протяжении установленного кредитным соглашением срока;

- с регрессией платежей – кредиты были выданы под гарантию, поручительство или другое долговое обязательство третьего лица.

5) По срокам возвращения:

- срочные – выданные на определенный срок, который зафиксирован вкредитном соглашении;

- до востребования –выдаются на неопределенный срок, а погашаются в меру возможностей заемщика или по первому требованию банка;

- пролонгированные – предусматривают продолжение срока погашения кредита из-за финансовой несостоятельности заемщика;

- просроченные – не погашенные клиентом в предусмотренный кредитным договором срок.

6) По способу выплаты процентов:

- с фиксированной ставкой;

- с плавающей ставкой - предоставляют возможность банку пересматривать ставку процента;

- с дисконтной ставкой– предусматривает удержание ссудного процента (дисконта) при предоставлении кредита.

7) По степени риска:

- стандартные – выдаются заемщикам, которые раньше своевременно рассчитывались с банком и имеют возможность обеспечить погашение кредита в будущем;

- с повышенным риском – бланковые кредиты или кредиты, выданные заемщикам с неустойчивым финансовым положением или допустившим просроченные платежи банку в прошлом.

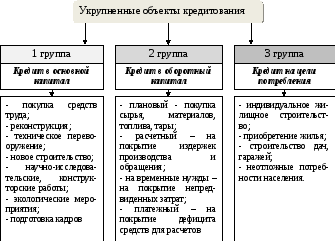

Характеристика объектов банковского кредита приведена на рисунке 25.

Рисунок 25 – Укрупненные объекты кредитования банковского кредита