ДОНБАСЬКИЙ ІНСТИТУТ ТЕХНІКИ ТА МЕНЕДЖМЕНТУ

МІЖНАРОДНОГО НАУКОВО – ТЕХНИЧНОГО УНІВЕРСИТЕТА

ІМЕНІ АКАДЕМІКА ЮРІЯ БУГАЯ

Бухгалтерський облік у бюджетних установах

Конспект лекцій

ЗАТВЕРДЖЕНО

На засіданні метод. ради

ДИТМ МНТУ

Протокол № _________

Від__________________2012 г.

г. Краматорськ 2012

Зміст

Тема 1. Основи побудови бухгалтерського обліку в

бюджетних установах……………………………………........3

Тема 2. Облік доходів і видатків…………………………..…11

Тема 3. Облік фінансово-розрахункових операцій……….....43

Тема 4. Облік розрахунків з оплати праці, грошового забезпечення, страхування та стипендій……………………..81

Тема 5. Облік необоротних активів…………………………..93

Тема 6. Облік запасів………………………………………....102

Тема 7. Облік виробничих витрат……………………….…...114

Тема 8. Облік власного капіталу……………………….…….124

Список літератури…………………………..……………..….125

Додатки………………………………………………………..128

Тема 1. Основи побудови бухгалтерського обліку в бюджетних установах

Вивчення теми передбачає розгляд таких питань:

Роль бухгалтерського обліку в управлінні бюджетними установами, його функції та завдання.

Бухгалтерський баланс.

План рахунків бухгалтерського обліку.

Форми бухгалтерського обліку.

Основи організації бухгалтерського обліку в бюджетних установах.

Згідно із Бюджетним кодексом України бюджетна установа — це орган, заклад чи організація, відповідний статус якої визначено Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади або місцевого самоврядування, яка повністю утримується за рахунок бюджету — державного чи місцевого.

До бюджетних установ належать установи системи освіти, науки, культури, медичні заклади, науково-дослідні інститути, органи законодавчої та виконавчої влади, силових міністерств.

Фінансово-господарська діяльність цих установ як юридичних осіб має низку особливостей, які впливають на методику й організацію бухгалтерського обліку:

- бюджетні установи функціонують на правах державної чи комунальної власності;

- метою діяльності бюджетних установ є не отримання прибутку, а надання нематеріальних послуг;

- бюджетні установи не наділяються оборотними коштами, їхній фінансовий стан визначається своєчасністю та повнотою надходження асигнувань із відповідних бюджетів;

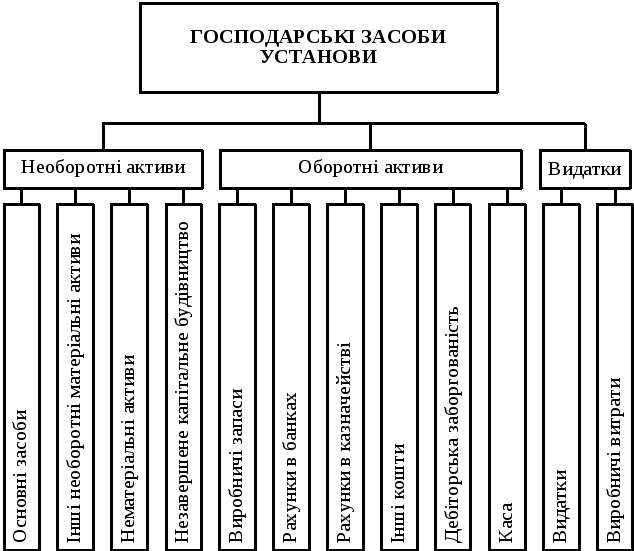

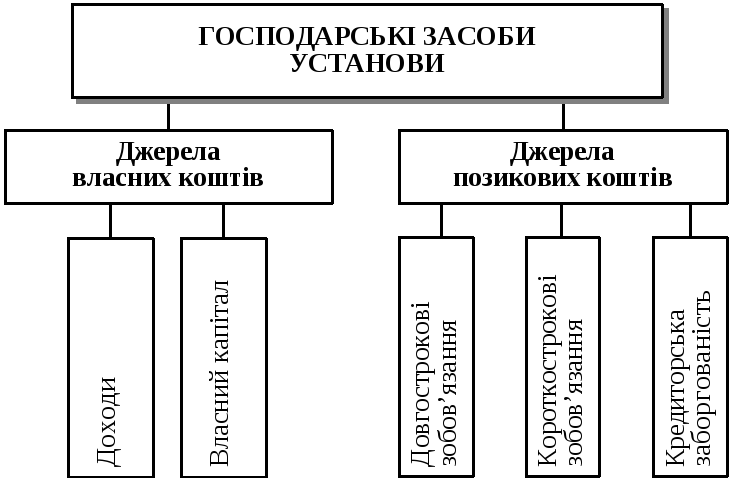

- бюджетні установи є складовою бюджетної системи та її первинною ланкою, в якій щоденно відбуваються численні господарські операції, що вносять зміни до складу та розміщення господарських засобів і джерел їх формування (рис. 1.1, 1.2, 1.3).

Процес надання нематеріальних послуг і здійснення при цьому видатків є головним і найскладнішим видом діяльності бюджетних установ. Останні беруть участь у виконанні як дохідної, так і видаткової частин бюджету, виконуючи кошторис — плановий документ, що підтверджує повноваження кожної установи стосовно отримання доходів і здійснення видатків, визначає обсяг і напрями витрачання коштів.

Рис. 1.1. Класифікація господарських засобів бюджетних установ за складом і розміщенням

Рис. 1.2. Класифікація господарських засобів за джерелами їх утворення та призначенням

Предметом (об’єктами) бухгалтерського обліку в бюджетних установах є наявність і рух господарських засобів за складом і розміщенням, за джерелами їх формування і призначенням у процесі виконання кошторису.

Як система контролю за використанням бюджетних коштів бухгалтерський облік у бюджетних установах виконує три функції:

- управлінську;

- контрольну;

- інформаційну.

![]()

Рис. 1.3. Спрощена схема процесу виконання кошторису бюджетної установи

Основним завданням бухгалтерського обліку є повне і своєчасне відображення фінансово-господарських операцій із використання бюджетних коштів відповідно до їх цільового призначення.

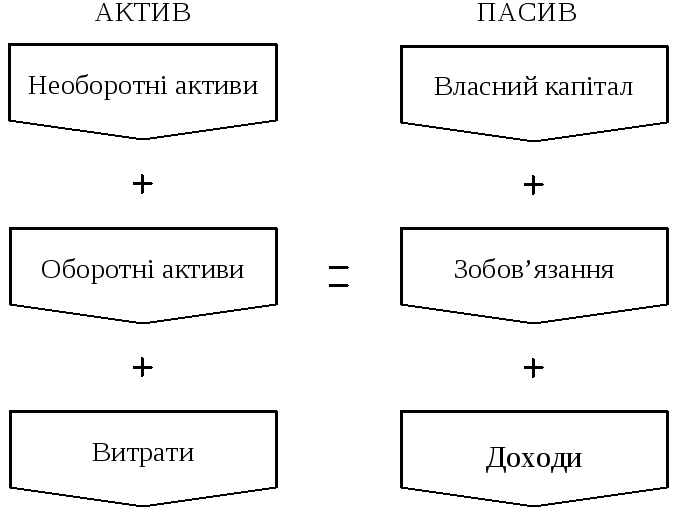

Особливості предмета бухгалтерського обліку, а також завдання, що їх висувають до обліку, визначають елементи його методу, одним із яких є бухгалтерський баланс. Його вивченню слід приділити особливу увагу.

У бухгалтерському балансі бюджетних установ реалізується принцип двосторонності — окремого обліку господарських засобів за речовим складом і джерелами їх формування. Бухгалтерський баланс — це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал у синтезованому вигляді на певну дату.

Склад статей активу балансу характеризує належність бюджетних установ до галузей, які надають нематеріальні послуги, а склад статей пасиву вказує, що бюджетні установи функціонують на правах державної чи комунальної власності й утримуються за рахунок державного або місцевих бюджетів. Статті активу та пасиву згруповано у три розділи таким чином, щоб якомога чіткіше проглядався взаємозв’язок між активами установи, її витратами і джерелами їх формування та покриття (рис. 1.4).

EMBED Word.Picture.8

Рис. 1.4. Схема балансу бюджетної установи

Варто пам’ятати, що бюджетні установи мають свій план рахунків.

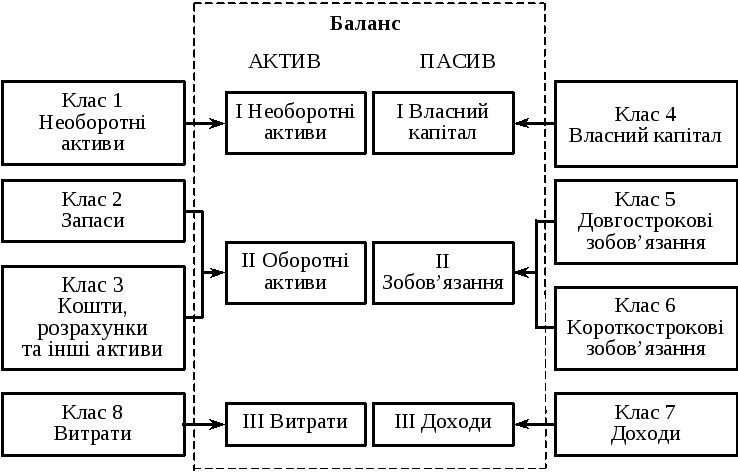

Для поточного бухгалтерського обліку в бюджетних установах застосовують План рахунків і Порядок його застосування, затверджені Наказом Головного управління Державного казначейства України від 10.12.1999 р. № 114 (додаток 1). Структуру Плану рахунків зорієнтовано на потреби балансу та інших форм фінансової звітності (рис. 1.5).

EMBED Word.Picture.8

Рис. 1.5. Взаємозв’язок балансу і Плану рахунків

Усі рахунки згруповано у два розділи:

I розділ — балансові рахунки;

II розділ — позабалансові рахунки.

Балансові рахунки за економічним змістом згруповано у вісім класів, кожен із яких містить синтетичні рахунки, на яких обліковуються близькі за економічним змістом об’єкти.

У Плані рахунків використано децимальну систему нумерації (кодування) рахунків. Для підвищення аналітичних можливостей облікової інформації без істотного збільшення кількості рахунків і розрядностей їхніх кодів більшість синтетичних рахунків поділяють на субрахунки, код яких трицифровий і складається із коду синтетичного рахунка та порядкового номера (від 1 до 9). У практиці бюджетних установ у поточному обліку користуються, як правило, субрахунками.

У Плані рахунків передбачено рахунки для окремого обліку доходів і видатків загального та спеціального фондів.

Планом рахунків бухгалтерського обліку для бюджетних установ не передбачено окремого класу рахунків для управлінського обліку. За призначенням усі рахунки, передбачені Планом рахунків, поділяються на основні, регулювальні, операційні та фінансово-результатні. Стосовно балансу рахунки поділяються на активні, пасивні та активно-пасивні. Останніми користуються порівняно рідко, що відповідає міжнародній практиці.

У другому розділі виокремлено позабалансові рахунки, які призначені для обліку активів і розрахунків, що вилучені з обороту установи й не відображаються в балансі. На позабалансових рахунках господарські операції відображаються без застосування методу подвійного запису.

План рахунків бюджетних установ розроблено на основі Плану рахунків бухгалтерського обліку підприємств, організацій та установ, затвердженого Мінфіном України від 30.11.1999 р. № 291.

Така уніфікація планів рахунків підприємств, організацій і бюджетних установ є одним із напрямів удосконалення обліку та його реформування із вимогами міжнародних стандартів.

Розроблена і затверджена Державним казначейством України Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ (наказ ДКУ від 10.07.2000 р. № 61) забезпечує правильне використання Плану рахунків із метою відображення господарських операцій (додаток 2).

Структуру Плану рахунків наведено в табл. 2.1.

Таблиця 2.1