4. Економіко-статистичне моделювання та прогнозування попиту

Економіко-статистичне моделювання (ЕСМ) – це побудова моделей залежності попиту від факторів, що його визначають. Для ЕСМ використовують, як правило, методи кореляційно-регресійного аналізу.

Економіко-статистичні моделі попиту можна поділити на дві групи:

однофакторні моделі, де враховується лише фактор часу; такі моделі використовуються виключно для прогнозування попиту;

багатофакторні моделі, що відображають залежність попиту від його основних детермінант (цін, доходів споживачів, чисельності населення тощо); такі моделі також можуть бути використані для прогнозування, проте їх основне призначення – обґрунтування управлінських заходів впливу на попит.

В свою чергу, методи прогнозування попиту не обмежуються лише моделюванням. Систематизація провідних методів прогнозування попиту подана на рис. 4.1.

Рис. 4.1. Провідні групи методів прогнозування попиту

Розглянемо більш докладно процедури побудови й використання однофакторних та багатофакторних економіко-статистичних моделей попиту.

Приклад 3. Є звітні дані про продажі товару за 5 періодів (поквартально, табл. 4.3). Вважається, що сезонність не здійснює впливу на характер попиту. Розробити однофакторний прогноз попиту на 1 та 2 квартали наступного року.

Розв’язок:

Для визначення наявності часової тенденції, а отже, доцільності побудови статистичної моделі ряду динаміки, розраховуємо коефіцієнт парної кореляції (розшифровка позначень подається нижче):

=

=

![]() .

(4.18)

.

(4.18)

Таблиця 4.3

Вихідні дані для побудови прогнозу та аналіз кореляції

|

Рік, квар-тал |

Індекс часу,

|

Прода-жі,

тис. од.,

|

|

|

|

|

* |

|

|

|

1-4 |

1 |

20 |

-2 |

4 |

-2,6 |

6,76 |

5,2 |

1 |

20 |

|

2-1 |

2 |

21 |

-1 |

1 |

-1,6 |

2,56 |

1,6 |

4 |

42 |

|

2-2 |

3 |

23 |

0 |

0 |

0,4 |

0,16 |

0 |

9 |

69 |

|

2-3 |

4 |

23 |

1 |

1 |

0,4 |

0,16 |

0,4 |

16 |

92 |

|

2-4 |

5 |

26 |

2 |

4 |

3,4 |

11,56 |

6,8 |

25 |

130 |

|

Разом |

15 |

113 |

0 |

10 |

0 |

21,20 |

14 |

55 |

353 |

Середнє

значення

![]() :

:

![]() .

.

Середнє

значення

![]() :

:

![]() .

.

Дисперсія

та середньоквадратичне відхилення

![]() :

:

![]() ;

;

![]() = 1,414.

= 1,414.

Дисперсія

та середньоквадратичне відхилення

![]() :

:

![]() ;

;

![]() = 2,059.

= 2,059.

Коваріація:

![]() =

2,8.

=

2,8.

Коефіцієнт парної кореляції:

![]() =

0,962.

=

0,962.

За

шкалою Чеддока (див. табл. 4.4) щільність

зв’язку між часом та обсягом попиту

може бути охарактеризована як дуже

значна, отже, доцільно будувати модель

ряду динаміки. За слабкої щільності

кращим прогнозом буде середня

![]() .

.

Таблиця 4.4

Шкала Чеддока для оцінки щільності зв’язку

|

Коефіцієнт

|

До 0,3 |

0,31-0,50 |

0,51-0,70 |

0,71-0,90 |

0,91-0,99 |

|

Щільність зв’язку |

Слабка |

Помірна |

Помітна |

Значна |

Дуже значна |

Перевіряємо статистичну значущість коефіцієнта парної кореляції. Для спростування висхідної гіпотези про відсутність зв’язку необхідно, щоб виконувалася нерівність:

![]() ,

(4.19)

,

(4.19)

де

![]() ;

(4.20)

;

(4.20)

![]() –число

спостережень (5);

–число

спостережень (5);

![]() – число параметрів моделі (для лінійного

зв’язку

– число параметрів моделі (для лінійного

зв’язку![]() = 2). Отже, в нашому прикладі

= 2). Отже, в нашому прикладі

![]() =

6,102.

=

6,102.

При визначенні табличного значення критерію необхідно враховувати, що існують два типи перевірки значущості за критерієм Стьюдента:

перевірка значущості зв’язку без урахування його знаку; використовується так званий «двохвостий» тест; на практиці це означає, що для спростування гіпотези з імовірністю 95 % необхідно користуватися таблицею розподілу Стьюдента для імовірності 97,5 % (помилки по 0,025 з обох боків розподілу);

перевірка значущості зв’язку певного знаку; використовується «однохвостий» тест, таблиця для імовірності 95 % (помилка 0,05 з одного боку розподілу); цей тест менш жорсткий, ніж попередній, тому зазвичай його можна не проводити.

В

нашому прикладі табличне значення

![]() = 3,182; отже, розрахункове значення більше

табличного (6,102 > 3,182), й висновок про

наявність дуже щільного кореляційного

зв’язку можна вважати достовірним.

= 3,182; отже, розрахункове значення більше

табличного (6,102 > 3,182), й висновок про

наявність дуже щільного кореляційного

зв’язку можна вважати достовірним.

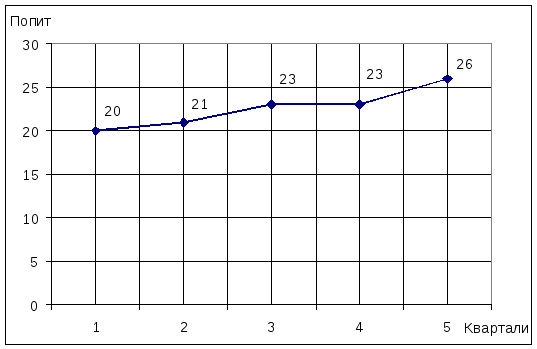

Виявляємо форму тренду за допомогою графічного аналізу (рис. 4.2; в разі необхідності можливе проведення попереднього згладжування за допомогою ковзної середньої).

Рис. 4.2. Графічний аналіз динамічного ряду попиту

В нашому випадку можна зробити припущення щодо наявності лінійної тенденції.

Визначаємо параметри

та

та лінійної моделі

лінійної моделі за допомогою відповідного програмного

забезпечення або вручну (використовується

метод найменших квадратів; в нашому

прикладі система лінійних рівнянь

вирішується за допомогою визначників).

за допомогою відповідного програмного

забезпечення або вручну (використовується

метод найменших квадратів; в нашому

прикладі система лінійних рівнянь

вирішується за допомогою визначників).

![]() ;

;

![]() ;

(4.21)

;

(4.21)

;

;

;

;![]() .

(4.22)

.

(4.22)

За (4-21)-(4.22) отримуємо (проміжні розрахунки виконані у табл. 4.3):

![]() =

5*55 – 15*15 = 50;

=

5*55 – 15*15 = 50;

![]() = 113*55 – 353*15 = 920;

= 113*55 – 353*15 = 920;

![]()

=

5*353 – 15*113 = 70;

=

5*353 – 15*113 = 70;

![]() =

18,4;

=

18,4;

![]() = 1,4.

= 1,4.

Однофакторна

лінійна модель попиту має вигляд:

![]() .

Коефіцієнт 18,4 показує можливе значення

попиту при t = 0 (тобто у 3 кварталі 1-го

року); коефіцієнт 1,4 показує, що попит

зростає в середньому на 1,4 тис. од. за

квартал.

.

Коефіцієнт 18,4 показує можливе значення

попиту при t = 0 (тобто у 3 кварталі 1-го

року); коефіцієнт 1,4 показує, що попит

зростає в середньому на 1,4 тис. од. за

квартал.

Виконуємо перевірку адекватності отриманої моделі. Розрізняють дві групи статистичних показників якості моделі.

4.1. Вимірювання загальної пояснювальної сили моделі. Вихідна інформація для розрахунку показників цієї групи подається у вигляді так званої ANOVA-таблиці (табл. 4.5).

Таблиця 4.5

Загальний вигляд ANOVA-таблиці

|

Джерело варіації |

Ступені вільності |

Суми квадратів |

Середні квадрати |

|

Така, що пояснюється регресією |

|

|

|

|

Така, що не пояснюється регресією |

|

|

|

|

Загальна |

|

|

|

Складаємо ANOVA-таблицю для нашого прикладу (проміжні розрахунки – табл. 4.3 та 4.6, результат – табл. 4.7).

За даними ANOVA-таблиці розраховуються такі узагальнюючі характеристики моделі:

Таблиця 4.6

Проміжні розрахунки для ANOVA-таблиці

|

|

|

|

|

|

|

|

|

|

*100 |

|

1 |

20 |

19,8 |

0,2 |

0,04 |

-2,8 |

7,84 |

0,2 |

1,000 |

1,000 |

|

2 |

21 |

21,2 |

-0,2 |

0,04 |

-1,4 |

1,96 |

0,2 |

0,952 |

-0,952 |

|

3 |

23 |

22,6 |

0,4 |

0,16 |

0 |

0,00 |

0,4 |

1,739 |

1,739 |

|

4 |

23 |

24,0 |

-1,0 |

1,00 |

1,4 |

1,96 |

1,0 |

4,348 |

-4,348 |

|

5 |

26 |

25,4 |

0,6 |

0,36 |

2,8 |

7,84 |

0,6 |

2,308 |

2,308 |

|

15 |

113 |

|

0 |

1,60 |

0 |

19,6 |

2,4 |

10,347 |

-0,253 |

Таблиця 4.7

Значення елементів ANOVA-таблиці

|

Джерело варіації |

Ступені вільності |

Суми квадратів |

Середні квадрати |

|

Така, що пояснюється регресією |

2 – 1 = 1 |

|

|

|

Така, що не пояснюється регресією |

5 – 2 = 3 |

|

|

|

Загальна |

5 – 1 = 4 |

|

|

А) для лінійної моделі:

коефіцієнт детермінації

,

який показує частку загальної варіації

залежної змінної, що пояснюється

регресією:

,

який показує частку загальної варіації

залежної змінної, що пояснюється

регресією:

![]() ,

(4.23)

,

(4.23)

тобто 92,5 % загальної варіації пояснюється регресією;

коефіцієнт парної кореляції

,

що характеризує щільність зв’язку між

залежною та незалежною змінною:

,

що характеризує щільність зв’язку між

залежною та незалежною змінною:

![]() =

0,962 (те ж, що

=

0,962 (те ж, що

![]() в п. 1); (4.24)

в п. 1); (4.24)

розрахункове значення F-критерію Фішера, яке показує, чи суттєвою є різниця між дисперсією, що пояснюється регресією, та дисперсією, що не пояснюється:

![]() =

36,7. (4.25)

=

36,7. (4.25)

Якщо

![]() ,

модель може вважатися адекватною. У нас

,

модель може вважатися адекватною. У нас![]() 10,13. Оскільки 36,7 > 10,13, то модель є

адекватною.

10,13. Оскільки 36,7 > 10,13, то модель є

адекватною.

Б) для всіх моделей (як лінійних, так і нелінійних):

середня помилка МЕ; має наближатися до нуля:

![]() ;

(4.26)

;

(4.26)

середньоквадратична помилка MSE; може бути нескоригованою:

![]() (4.27)

(4.27)

або скоригованою на ступені вільності:

![]() ;

(4.28)

;

(4.28)

середня абсолютна помилка MAE, чим менше, тим краще:

![]() ;

(4.29)

;

(4.29)

середня абсолютна відсоткова помилка MAPE (коефіцієнт апроксимації):

![]() ;

(4.30)

;

(4.30)

вважається, що при MAPE до 10 % модель забезпечує високу точність, 10-20 % – добру точність, 20-50 % – задовільну та понад 50 % – незадовільну; в нашому прикладі забезпечується висока точність;

середня відсоткова помилка MPE:

![]() .

(4.31)

.

(4.31)

З використанням наведених вище характеристик адекватності обирається найкраща з кількох можливих статистичних моделей. Зазвичай за основу приймається лінійна модель; якщо вона виявляється неадекватною за F-критерієм, перевіряються інші. Іншим моделям перевага надається за умови, що їх показники (насамперед MSE та MAPE) кращі, ніж у лінійної моделі.

4.2.

Вимірювання пояснювальної сили окремих

змінних.

Перевіряється статистична значущість

окремих коефіцієнтів моделі за допомогою

t-критерію Стьюдента. Для спростування

висхідної гіпотези, яка стверджує, що

коефіцієнт

![]() ,

необхідно, щоб виконувалася нерівність:

,

необхідно, щоб виконувалася нерівність:

![]() ,

де

,

де

![]() ;

(4.32)

;

(4.32)

![]() –стандартна

помилка

–стандартна

помилка

![]() -го

коефіцієнта регресії. Для розрахунку

помилок знаходимо матрицю, зворотну до

головного визначника, за допомогою

функції МОБР пакету Excel:

-го

коефіцієнта регресії. Для розрахунку

помилок знаходимо матрицю, зворотну до

головного визначника, за допомогою

функції МОБР пакету Excel:

![]()

;

МОБР =

;

МОБР =

![]() , (4.33)

, (4.33)

та

визначаємо

![]() за співвідношенням:

за співвідношенням:

![]() ,

(4.35)

,

(4.35)

де

![]() –j-й

діагональний елемент зворотної матриці

МОБР. Отже, в нашому прикладі:

–j-й

діагональний елемент зворотної матриці

МОБР. Отже, в нашому прикладі:

![]() =

0,766;

=

0,766;

![]() = 0,231.

= 0,231.

Тоді розрахункові значення t-критерію:

![]() ;

;

![]() .

.

Як

і для коефіцієнта парної кореляції,

можна перевіряти значущість зв’язку

або без урахування знаку («двохвостий»

тест), або з урахуванням. При виборі

першого, більш жорсткого, тесту

використовують таблицю Стьюдента для

імовірності 97,5 (![]() =

0,025).

=

0,025).

В

нашому прикладі табличне значення

![]() = 3,182; обидва розрахункові значення

більші табличного (24,0 > 3,182; 6,1 > 3,182),

отже, коефіцієнти регресії є статистично

значущими.

= 3,182; обидва розрахункові значення

більші табличного (24,0 > 3,182; 6,1 > 3,182),

отже, коефіцієнти регресії є статистично

значущими.

Оскільки лінійна модель

в цілому та обидва її коефіцієнти є

адекватними, цю модель можна використовувати

для прогнозування:

в цілому та обидва її коефіцієнти є

адекватними, цю модель можна використовувати

для прогнозування:

прогноз продажів на 1 квартал 3-го року (

= 6):

= 6):

![]() =

26,8 тис. од.;

=

26,8 тис. од.;

прогноз продажів на 2 квартал 3-го року (

= 7):

= 7):

![]() =

28,2 тис. од.

=

28,2 тис. од.

Знаходимо границі довірчого інтервалу прогнозу. Для цього:

А)

Складаємо вектори виду (1;

![]() )

для кожного

)

для кожного![]() -го

спостереження перспективного періоду

та множимо на них матрицю МОБР зліва й

справа, отримуючи величини

-го

спостереження перспективного періоду

та множимо на них матрицю МОБР зліва й

справа, отримуючи величини![]() :

:

![]()

=

6;

=

6;

![]() |

|![]() |

*

|

*![]() *

*![]() = 1,1;

= 1,1;

![]()

=

7;

=

7;

![]() |

|![]() |

*

|

*![]() *

*![]() = 1,8;

= 1,8;

Б)

Розраховуємо ширину інтервалу для

кожного

![]() -го

спостереження за формулою:

-го

спостереження за формулою:

![]()

![]() ,

(4.36)

,

(4.36)

тобто

![]() = 3,182 *

= 3,182 *![]() = 3,366;

= 3,366;

![]() =

3,182 *

=

3,182 *

![]() = 3,887;

= 3,887;

В) Отже, прогнозні значення продажів у прогнозному періоді з імовірністю 95 % знаходитимуться у інтервалах (рис. 4.3):

![]() =

6;

=

6;

![]() ,

тобто від 23,434 до 30,166 тис. од.;

,

тобто від 23,434 до 30,166 тис. од.;

![]() =

7;

=

7;

![]() ,

тобто від 24,313 до 32,087 тис. од.

,

тобто від 24,313 до 32,087 тис. од.

Рис. 4.3. Інтервальний прогноз продажів на 2 квартали

Особливістю динамічних рядів попиту нерідко виступає присутність у них сезонних коливань. Для моделювання й прогнозування таких коливань статистика використовує коефіцієнти сезонності або ряди Фур’є.

Індекс

сезонності визначається як відношення

фактичного значення попиту у даному

місяці (кварталі)

![]() до середньомісячного (середньоквартального)

значення

до середньомісячного (середньоквартального)

значення![]() або до значення, розрахованого за

прогнозною моделлю у відповідному

періоді

або до значення, розрахованого за

прогнозною моделлю у відповідному

періоді![]() :

:

![]() або

або

![]() ,

(4.37)

,

(4.37)

де

![]() – індекс сезону,

– індекс сезону,![]() – індекс року. Якщо наявні фактичні

спостереження за

– індекс року. Якщо наявні фактичні

спостереження за![]() років, індекси сезонності бажано

усереднити:

років, індекси сезонності бажано

усереднити:

.

(4.38)

.

(4.38)

Прогнози

по сезонах на черговий рік за відсутності

часового тренду розраховуються як

![]() ,

за наявності тренду – спочатку будують

прогнозну модель без урахування сезонних

коливань у вигляді

,

за наявності тренду – спочатку будують

прогнозну модель без урахування сезонних

коливань у вигляді![]() ,

а потім додають сезонні коливання,

розраховуючи прогноз як

,

а потім додають сезонні коливання,

розраховуючи прогноз як![]() .

.

Прогнозування з використанням рядів Фур’є здійснюється у вигляді багатофакторних моделей вигляду:

для ряду з відсутністю часової тенденції:

![]() ,

(4.39)

,

(4.39)

для ряду з наявністю часової тенденції:

![]() ,

(4.40)

,

(4.40)

де

![]() для поквартальних даних,

для поквартальних даних,

![]() для

помісячних даних.

для

помісячних даних.

Багатофакторна економіко-статистична модель попиту має вигляд:

![]() .

(4.41)

.

(4.41)

Основні етапи побудови багатофакторної моделі є такими.

Вибір цілі дослідження (прогноз попиту, оцінка впливу на попит окремих детермінант).

Збирання інформації про попит та його детермінанти (динамічні ряди або просторові вибірки).

Відбір факторів для моделі з використанням логічного та кореляційного аналізу.

Будують матрицю коефіцієнтів парної кореляції у вигляді табл. 4.8.

Таблиця 4.8

Матриця коефіцієнтів парної кореляції

|

|

|

… |

|

|

|

|

|

… |

|

|

|

… |

… |

… |

… |

… |

|

|

|

… |

|

|

За матрицею приймають два види рішень:

якщо коефіцієнт у квадратній частині матриці

0,8

(а інколи

0,8

(а інколи 0,6),

відповідні два фактори вважають

мультиколінеарними; щоб детермінант

матриці нормальних рівнянь не перетворився

на нуль, один з таких факторів потрібно

виключити з моделі (зазвичай той, що

має менший за модулем коефіцієнт парної

кореляції з

0,6),

відповідні два фактори вважають

мультиколінеарними; щоб детермінант

матриці нормальних рівнянь не перетворився

на нуль, один з таких факторів потрібно

виключити з моделі (зазвичай той, що

має менший за модулем коефіцієнт парної

кореляції з );

);якщо коефіцієнт парної кореляції фактора з

свідчить про слабкий зв'язок або є

статистично незначущим за критерієм

Стьюдента, цей фактор також доцільно

виключити.

свідчить про слабкий зв'язок або є

статистично незначущим за критерієм

Стьюдента, цей фактор також доцільно

виключити.

Вибір форми моделі:

лінійна (адитивна)

;

;нелінійна (мультиплікативна)

;

;

Вибір способу побудови моделі:

метод всіх можливих регресій;

метод виключень;

покроковий метод (включення факторів за зменшенням абсолютної величини коефіцієнтів парної кореляції

)

тощо.

)

тощо.

Розрахунок параметрів моделі за допомогою методу найменших квадратів (з використанням комп’ютерних пакетів).

Коефіцієнти лінійної моделі показують, на скільки зміниться попит внаслідок зміни даного фактора на одиницю; нелінійної – на скільки відсотків зміниться попит внаслідок зміни даного фактора на один відсоток, тобто за сутністю є коефіцієнтами еластичності.

Перевірка адекватності моделі (пояснювальної сили моделі в цілому з використанням ANOVA-таблиці та пояснювальної сили окремих змінних, так само, як для однофакторних моделей).

Використання моделі для цілей дослідження (прогнозування, розрахунок коефіцієнтів еластичності тощо).