7.5.Производственная программа предприятия

Производственная программа предприятия - задания по производству отдельных видов продукции в натуральном и стоимостном выражении. Показатели, применяемые в планировании, подразделяются:

по экономическому содержанию - на натуральные, трудовые и стоимостные;

по способу характеристики предмета – на абсолютные и относительные.

К показателям производственной программы можно отнести:

товарную продукцию,

валовую продукцию,

реализованную продукцию,

общий объем производства (товарооборот).

Товарная продукция (ТП) включает в себя объем выпуска готовых изделий, работ, услуг, полуфабрикатов, запасных частей, инструментов и приспособлений для поставки на сторону, научно-техническую продукцию, определяемую как сумма договоров с заказчиками на создание и производство новых видов техники и оказание ряда услуг.

Валовая продукция (ВП) характеризует общий объем выполненных за конкретный период работ:

|

ВП = ТП + ТПкнзп - ТПннзп , |

(7.1) |

где ТПкнзп, ТПннзп - объем товарной продукции незавершенного производства соответственно на конец и начало планового периода.

Реализованная продукция (РП) - это продукция, за которую либо получены деньги, либо существуют документы, свидетельствующие об ее отправке покупателю. Решение о выборе метода расчета реализованной продукции принимается предприятием самостоятельно на длительный срок.

|

РП = ТП + ТПн - ТПк , |

(7.2) |

где ТПн, ТПк - товарная продукция, имеющаяся в распоряжении предприятия или отгруженная потребителю, но не оплаченная им, соответственно на начало и конец планового периода.

Общий объем производства (товарооборот) - это сумма валовой продукции и стоимости работ и услуг основного и вспомогательного характера.

Кроме перечисленных показателей предприятие самостоятельно производит выбор прочих показателей, характеризующих его деятельность. Так, в целях определения более точной динамики производства продукции предприятия часто используют понятие чистой продукции. Объем чистой продукции определяется путем вычитания из товарной продукции предприятия материальных затрат и сумм амортизационных отчислений. Показатель чистой продукции позволяет проводить сравнение уровня и динамики реально произведенной на предприятии продукции в сравнении с другими организациями, на отраслевом, региональном и уровне национальной экономики.

Рассчитываемые показатели составляют основу годового плана работы организации.

7.6.Теория оптимального объема выпуска продукции

Узким местом в деятельности большинства предприятий является обычно сфера продаж, поэтому особое внимание при планировании играет обоснование оптимального объема производства в рамках плана сбыта фирмы. В общем виде существует два чистых метода обоснования оптимального объема производства предприятия, т.е. приносящего наибольшую прибыль:

1. Метод сопоставления валовых показателей.

2. Метод сопоставления предельных показателей.

Чистыми эти методы называют в силу следующих допущений, в рамках которых эти методы предполагается использовать, а именно:

1. Предприятие производит и реализует только один товар.

2. Целью предприятия является максимизация прибыли в рассматриваемый период.

3. Оптимизируется только цена реализации продукции и объем производства. Остальные параметры принимаются неизменными.

4. Объем производства в рассматриваемый период равен объему реализации.

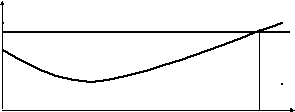

Метод сопоставления валовых показателей (рис.7.1) предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки. При этом под валовыми (совокупными) издержками понимаются все экономические (предпринимательские) затраты на валовой (совокупный) выпуск товара, предназначенного для реализации на рынке. Объем производства, при котором достигается наибольшая прибыль, является оптимальным.

Руб

Валовые

Валовые

Руб

Валовые

Валовые

издержки поступления

Максимальная

прибыль

А Объем производства.

Рис. 7.1. Графическая иллюстрация метода сопоставления валовых показателей

При оптимизации с помощью метода сопоставления предельных показателей (рис.7.2) до тех пор, пока величина предельного дохода (дополнительного дохода на единицу продукции) превышает величину предельных издержек (дополнительных издержек на единицу продукции) – увеличение объема производства рентабельно. Оптимальная величина объема производства и реализации продукции находится в точке пересечения кривых предельных издержек и предельного дохода.

Руб

Руб

Предельный доход

Предельные издержки

А Объем

производства

Рис.7.2. Графическая иллюстрация метода сопоставления