6.2.4. Нематериальные активы

Учет нематериальных активов ведется относительно каждого объекта по следующим группам:

права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде и т.п.);

права пользования имуществом (право пользования земельным участком, право пользования зданием, право на аренду помещений и т.п.);

права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и т.п.);

права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, ноу-хау, защита от недобросовестной конкуренции и т.п.);

авторские и сопредельные с ними права (право на литературные и музыкальные произведения, программы ЭВМ, базы данных и т.п);

гудвилл (деловая репутация) - комплекс мер, направленных на увеличение прибыли без соответствующего увеличения активных операций, которые включают использование лучших управленческих способностей, доминирующую позицию на рынке продукции (работ, услуг), новые технологии;

другие нематериальные активы (право на проведение деятельности, использование экономических и других привилегий).

Начисление амортизации нематериальных активов осуществляется в течение срока их полезного использования, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), но не более 20 лет.

При определении срока полезного использования объекта нематериальных активов необходимо учитывать:

сроки полезного использования подобных активов;

предусмотренный моральный износ;

правовые или другие подобные ограничения по срокам использования и другие факторы;

объем продукции (работ, услуг), который предприятие планирует получить от использования актива.

6.2.5. Инвестиции. Инвестиционная политика предприятия (фирмы). Инвестиционный проект

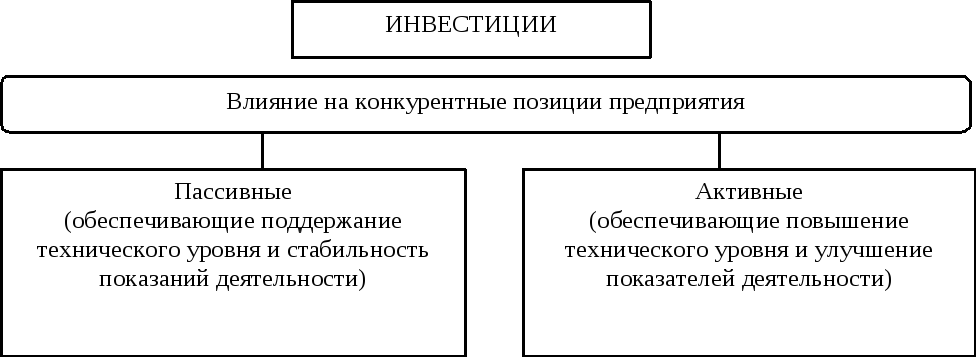

Инвестиции – это вложения финансовых средств в различные виды экономической деятельности в целях сохранения и увеличения капитала. Классификация инвестиций представлена на рис.6.5.

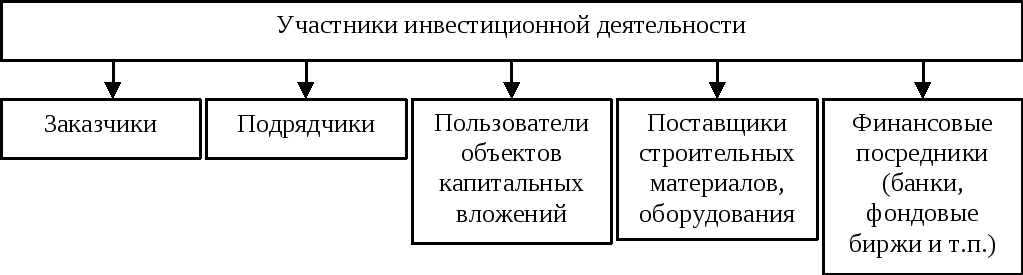

У частники

инвестиционной деятельности, формы

осуществления инвестиций и структура

капитальных вложений представлены

соответственно на рис. 6.6. –6.8.

частники

инвестиционной деятельности, формы

осуществления инвестиций и структура

капитальных вложений представлены

соответственно на рис. 6.6. –6.8.

Рис.6.5. Классификация инвестиций

Рис. 6.6. Участники инвестиционной деятельности

Рис. 6.7. Формы осуществления инвестиций

Рис. 6.8. Структура капитальных вложений

Таблица 6.3.

Структура инвестиционных источников предприятия

|

Собственный капитал предприятия |

Внутренние источники |

Нераспределенная прибыль |

|

Резервный капитал | ||

|

Различные фонды | ||

|

Амортизационные отчисления | ||

|

Внешние источники |

Обыкновенные акции | |

|

Привилегированные акции | ||

|

Вклады учредителей | ||

|

Безвозмездная финансовая помощь | ||

|

Целевые поступления и финансирование | ||

|

Заемный капитал |

Внутренние источники |

Внутренняя кредиторская задолженность |

|

Внешние источники |

Долгосрочные обязательства | |

|

Краткосрочные обязательства |

Основные направления инвестиционной политики предприятия, а также государственное управление инвестиционной сферой представлены на рис.6.9. – 6.10.

|

Разработка отдельных направлений инвестиционной политики предприятия в сочетании с его стратегией развития |

|

Анализ и учет влияния факторов окружающей инвестиционной среды и потенциала предприятия |

|

Выбор объектов инвестирования в соответствии с инвестиционной политикой предприятия |

|

Оценка и обеспечение эффективности выбранных объектов для инвестирования |

|

Возможная минимизация рисков инвестирования |

|

Обеспечение быстрой окупаемости вложений |

|

Определение потребности в инвестиционных ресурсах |

|

Выбор наиболее оптимальных источников инвестиционных ресурсов |

|

Формирование и оценка эффективности инвестиционного портфеля предприятия |

|

Разработка механизма по ускорению реализации инвестиционных проектов |

Рис. 6.9. Этапы формирования инвестиционной политики предприятия

-

О

пределение

направлений экономического развития

страны и разработка государственных

инвестиционных программ

пределение

направлений экономического развития

страны и разработка государственных

инвестиционных программПроведение исследований и формирование прогнозов развития инвестиционного рынка

Создание экономических основ осуществления инвестиционной деятельности

Выработка экономической и финансово-кредитной политики государства с учетом мер по стимулированию, регулированию и контролю инвестиционной деятельности

Организация финансировнаия особо важных проектов

Мониторинг инвестиционной деятельности

Разработка нормативной базы

Лицензирование отдельных видов деятельности

Рис. 6.10. Функции государственного управления инвестиционной сферой

Инвестиционный проект — планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые материальные объекты, технологические процессы, а также в различные виды предпринимательской деятельности в целях ее сохранения. Инвестиционные проекты могут классифицироваться по разным признакам (рис. 6.11.).