7. Персональные финансы: экономическое содержание и их роль в финансовой системе страны.

Зависимость персональных финансов от состояния экономики и жизненного цикла.

Персональные финансы– система формирования и использования денежных доходов отдельных индивидов в соответствии с их решениями. Индивиды принимают решения об использовании доходов на цели потребления и накопления.

Структуруперсональных финансов определяют источники поступления ресурсов и направления их использования.

Источникамиперсональных финансов являются

доходы от самостоятельной деятельности (заработная плата, предпринимательский доход),

доходы от собственности (проценты, дивиденды, арендная плата).

выплаты по договорам страхования

социальные трансферты (пенсии, пособия),

наследства, страховые выплаты, гранты, чаевые.

Основные направления использованияперсональных финансов составляют:

формирование текущего потребления (расходов на приобретение продуктов питания и одежды, оплату жилья);

страховые взносы;

инвестиции в недвижимость, деловые предприятия, ценные бумаги, банковские депозиты; сбережения для покупки товаров длительного пользования;

приобретение иностранной валюты и драгоценностей.

Персональные финансы выполняют функции распределения и перераспределения национального дохода, аккумулирования денежных ресурсов для целей персонального потребления и сбережения.

В ходе распределения национального дохода формируются персональные, общественные и корпоративные финансы. Они представлены заработной платой, личным предпринимательским

доходом, прибылью корпораций. В ходе перераспределения с них выплачиваются прямые и косвенные налоги, взносы на социальное страхование, которые образуют доходы бюджетов всех уровней и внебюджетных фондов - пенсионного, медицинского, социального страхования.

Персональные финансы формируются и используются под влиянием большого числа факторов.Условно их можно разделить на две группы.

К первойотносятся: (1) человеческий капитал, характеризуемый уровнем образования индивида и его профессиональными навыками и определяющий текущий доход; (2) макроэкономическая политика, воздействующая как на динамику национального дохода, так и на соотношение доходов в разных секторах экономики.

Вторую группуфакторов составляют наследства, а также сложившийся в предшествующий долгосрочный период уровень развития конкретной страны и соответственно уровень жизни ее граждан.)

Персональные финансы играют особую рольв финансовой системе и характеризуются рядомчерт,отличающих их от общественных (государственных и муниципальных) и корпоративных финансов:

-персональные финансы являются первичнымипо отношению к общественным и корпоративным финансам, поскольку решения индивидов относительно применения своих денежных сбережений и человеческого капитала обусловливают темпы экономического развития и соответственно условия формирования общественных и корпоративных финансов;

-персональные финансы служат базойдля развития и расширения общественных и корпоративных финансов, так как доходы факторов производства – труда и капитала, формирующие добавленную стоимость, являются соответственно полностью и частично персональными;

-формированиеперсональных финансов, в отличие от общественных и корпоративных, происходит на всех стадиях распределения и перераспределения доходов;

-персональные финансы непосредственно определяют объем платежеспособного спроса в экономике;

-в сфере формирования персональных финансов происходит процесс трансформации персональных сбережений в инвестиции;

-персональные финансы являются главнымпоказателем благосостояния населения.

Формирование и использование персональных финансов на протяжении жизненного цикла индивида происходит под воздействием долгосрочных (кондратьевских) и среднесрочных волн (циклов)экономической конъюнктуры.

(В соответствии с концепцией Н. Д. Кондратьева в основе долгосрочного экономического развития лежит появление новых, передовых технологий. Так, наиболее значимые длинные волны мировой конъюнктуры сформировались в результате появления железнодорожного транспорта, автомобилестроения, самолетостроения, компьютеризации. Каждая из волн, связанных с развитием этих отраслей, давала стимулы для общей структурной перестройки всей экономической системы, в том числе увеличения масштабов персональных накоплений и

роста благосостояния индивидов.)

Существуют три основных варианта

сочетания долгосрочного экономического

цикла и жизненного цикла индивида. Эти

варианты предопределяют особенности

формирования и использования персональных

финансов, проявляющиеся в каждом из

этих вариантов.

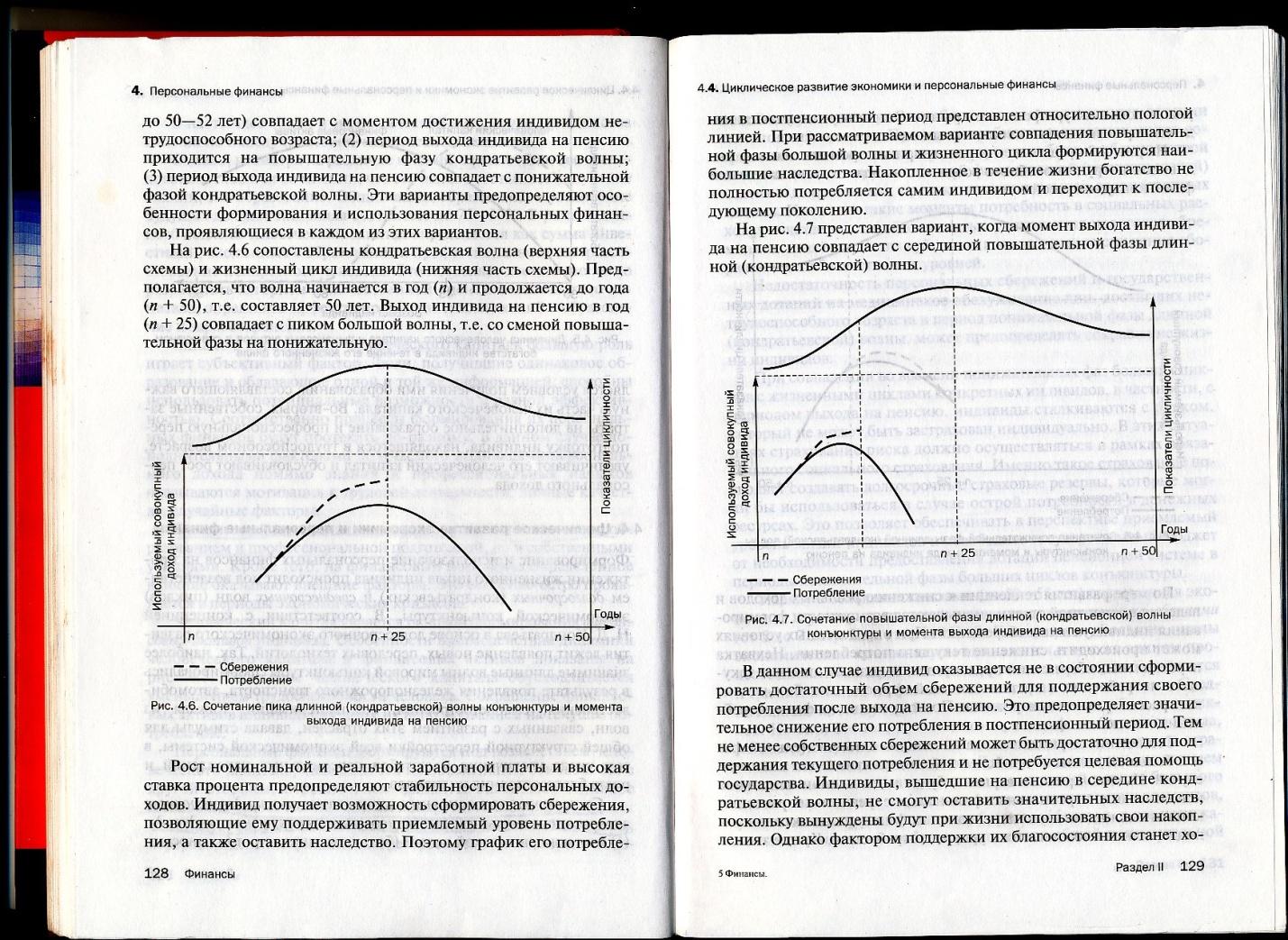

1). Пик кондратьевской волны (большого цикла протяженностью до 50-52 лет) совпадает с моментом достижения индивидом нетрудоспособного возраста.

При этом: Рост номинальной и реальной заработной платы и высокая ставка процента предопределяют стабильность персональных доходов. Индивид получает возможность сформировать сбережения, позволяющие ему поддерживать приемлемый уровень потребления, а также оставить наследство. При рассматриваемом варианте совпадения повышательной фазы большой волны и жизненного цикла формируются наибольшие наследства. Накопленное в течение жизни богатство не полностью потребляется самим индивидом и переходит к последующему поколению.

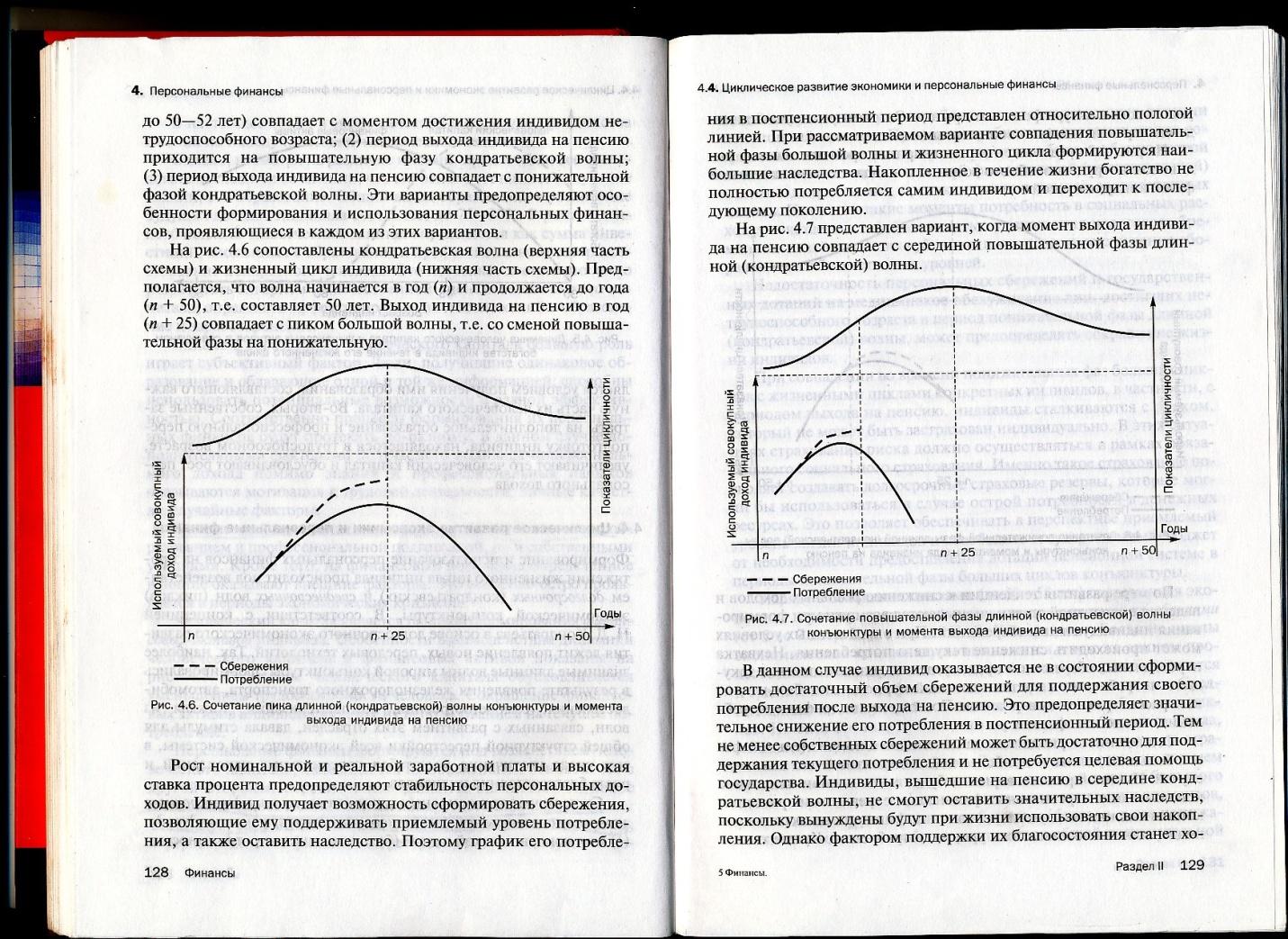

2).Период выхода индивида на пенсию

приходится на повышательную фазу

кондратьевской волны.

В данном случае индивид оказывается не в состоянии сформировать достаточный объем сбережений для поддержания своего потребления после выхода на пенсию. Это предопределяет значительное снижение его потребления в постпенсионный период. Тем не менее собственных сбережений может быть достаточно для поддержания текущего потребления и не потребуется целевая помощь государства. Индивиды, вышедшие на пенсию в середине кондратьевской волны, не смогут оставить значительных наследств, поскольку вынуждены будут при жизни использовать свои накопления. Однако фактором поддержки их благосостояния станет хорошая конъюнктура фондового рынка. Они смогут получать дивиденды и реализовывать свои активы по высоким ценам.

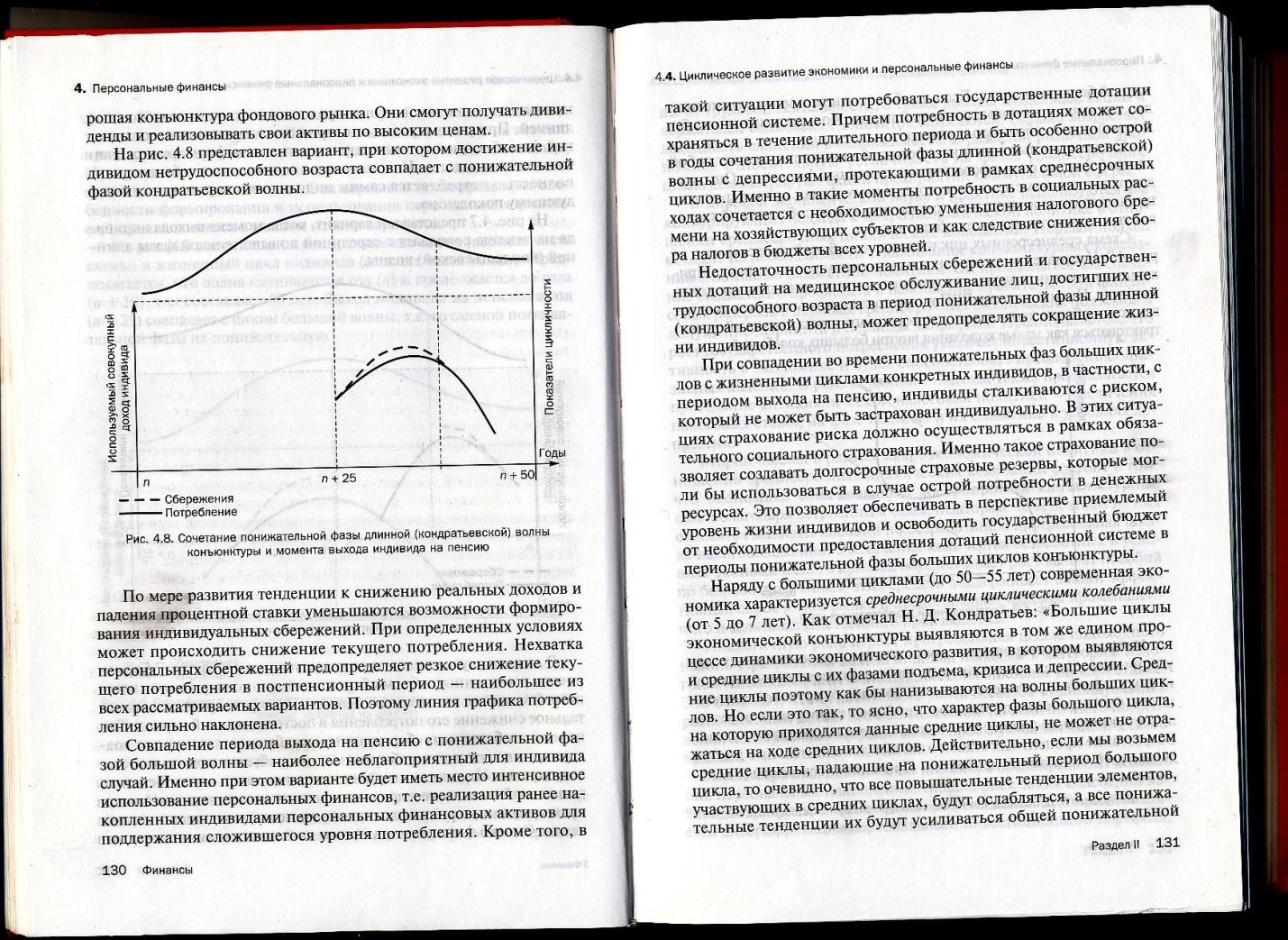

3). Период выхода индивида на пенсию совпадает с понижательной фазой кондратьевской волны.

По мере развития тенденции к снижению

реальных доходов и падения процентной

ставки уменьшаются возможности

формирования индивидуальных сбережений.

При определенных условиях может

происходить снижение текущего потребления.

Нехватка персональных сбережений

предопределяет резкое снижение текущего

потребления в постпенсионный период -

наибольшее из всех рассматриваемых

вариантов.

Совпадение периода выхода на пенсию с понижательной фазой большой волны - наиболее неблагоприятный для индивида случай. Именно при этом варианте будет иметь место интенсивное использование персональных финансов, т.е. реализация ранее накопленных индивидами персональных финансовых активов для поддержания сложившегося уровня потребления. Кроме того, в такой ситуации могут потребоваться государственные дотации пенсионной системе.

Наряду с большими циклами (до 50-55 лет) современная экономика характеризуется среднесрочнымициклическими колебаниями(от 5 до 7 лет). Среднесрочные циклические колебания представляют собой важный фактор формирования персональных финансов. Они предопределяют изменения на конкретных фазах среднесрочного цикла в доходах индивидов, получаемых как от собственной трудовой деятельности, так и от собственности.

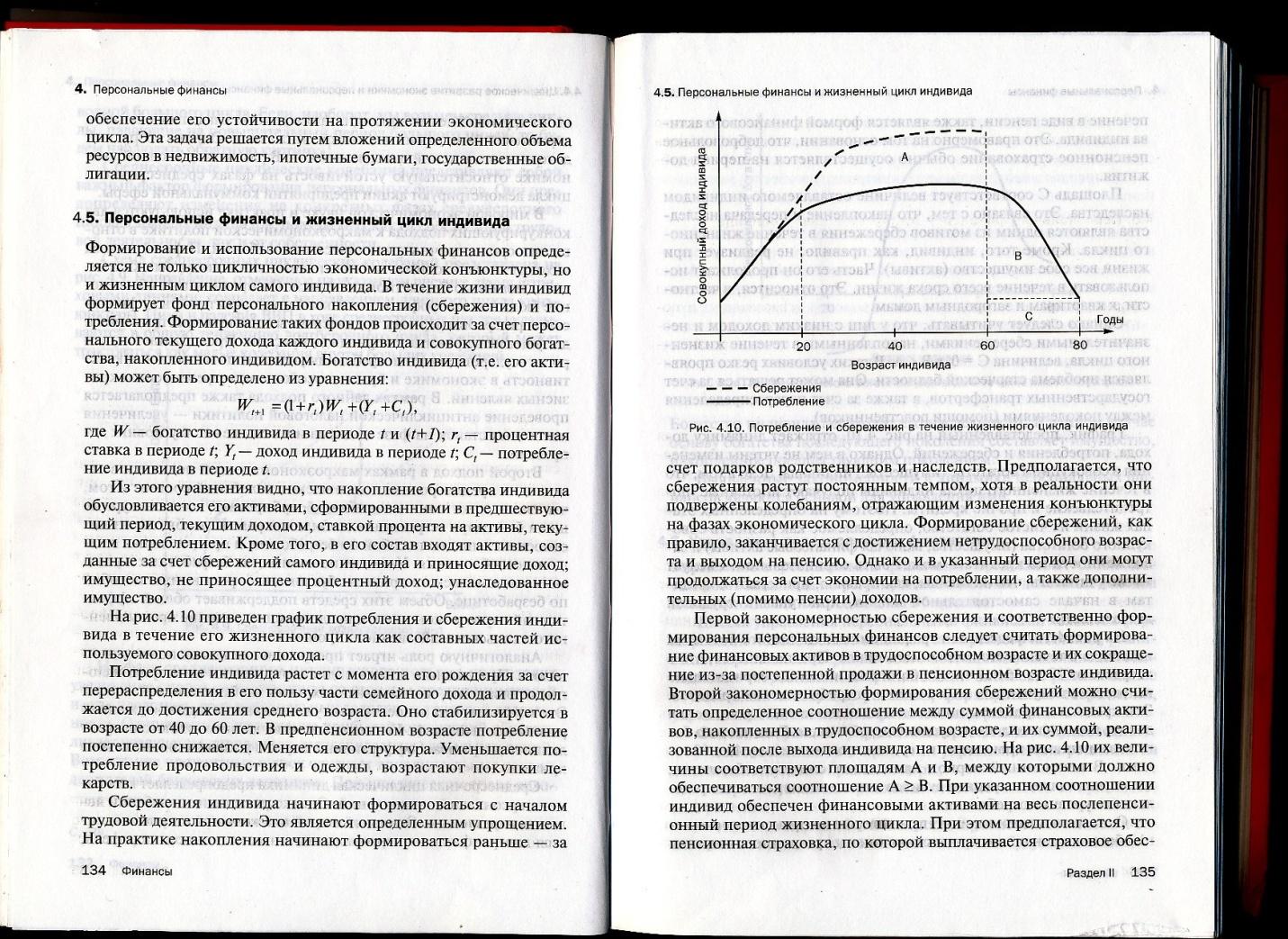

Формирование и использование персональных финансов определяется не только цикличностью экономической конъюнктуры, но и жизненным циклом самого индивида. В течение жизни индивид формирует фонд персонального накопления (сбережения) и потребления. Формирование таких фондов происходит за счет персонального текущего дохода каждою индивида и совокупного богатства‚ накопленного индивидом.

Потребление индивида растет с момента его рождения за счет перераспределения в его пользу части семейного дохода и продолжается до достижения среднего возраста. Оно стабилизируется в

возрасте от 40 до 60 лет. В предпенсионном возрасте потребление постепенно снижается. Меняется его структура. Уменьшается потребление продовольствия и одежды, возрастают покупки лекарств.

Сбережения индивида начинают формироваться

с началом трудовой деятельности ( или

раньше – за счет подарков родственников

и наследств.) Предполагается, что

сбережения растут постоянным темпом,

хотя в реальности они подвержены

колебаниям, отражающим изменения

конъюнктуры на фазах экономического

цикла. Формирование сбережений, как

правило, заканчивается с достижением

нетрудоспособного возраста и выходом

на пенсию. Однако и в указанный период

они могут продолжаться за счет экономии

на потреблении, а также дополнительных

(помимо пенсии) доходов.

Первойзакономерностьюсбережения и соответственноформирования персональных финансовследует считать формирование финансовых активов в трудоспособном возрасте и их сокращение из-за постепенной продажи в пенсионном возрасте индивида.

Второй закономерностьюформирования сбережений можно считать определенное соотношение между суммой финансовых активов, накопленных в трудоспособном возрасте (А), и их суммой, реализованной после выхода индивида на пенсию (В). Между ними должно обеспечиваться соотношение А ≥ В. При указанном соотношении индивид обеспечен финансовыми активами на весь послепенсионный период жизненного цикла.

Основные направления использования финансовых ресурсов населением: потребительские расходы, обязательные и добровольные платежи.

Финансы населения, как и финансы в целом, представляют собой экономические денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов общества и их воспроизводства. Под финансами населения понимаются финансы домашних хозяйств и финансы семьи. Под домашним хозяйством понимается особый тип хозяйства, который ведется одним или несколькими лицами, проживающими совместно или имеющими общий бюджет.

Денежные расходы населения – фактические затраты на приобретение материальных и духовных ценностей, включающие потребительские расходы и расходы, непосредственно не связанные с потреблением. Денежные расходы выполняют важную роль по воспроизводству рабочей силы, обеспечивают формирование и развитие рынка товаров и услуг. Население - основным потребителем социальной сферы.

Основой финансовой деятельности граждан является процесс распределения дохода граждан на фонды потребления, накопления, налоговые платежи, а также на самострахование.

Фонд потребления предназначен для удовлетворения личных потребностей семьи.

Фонд накопления будет использован в будущем для приобретения дорогостоящих ценностей (земли, домов, транспортных средств), либо как капитал для получения прибыли (формирование первоначального капитала для коммерческой деятельности, капитализация путем вложения в ценные бумаги и банковские депозиты). Фонд накопления может быть разделен на фонды инвестиций в недвижимость, предметы долговременного пользования, банковские сберегательные сертификаты, ценные бумаги, сберегательные виды страхования.

Денежные расходы домашнего хозяйства классифицируются:

1. по степени регулярности: – постоянные – регулярные – разовые.

2. по степени необходимости: – необходимые (питание, одежда, лечение)– желательные(образование)

3. по целям использования: – потребительские,– обязательных (налоги, сборы, пошлины, отчисления) и добровольных (производятся по собственной инициативе в страховые организации, негосударственные пенсионные фонды, благотворительные организации) платежей и взносов; – накопления и сбережения.

Потребительские расходы составляют 3/4 всех затрат. Это обусловлена объемом денежных доходов, уровнем потребностей, уровнем цен; климатическими и условиями жизни. Принадлежность к определенному классу обязывает индивида вести присущий данному классу образ жизни. Для обеспечения возможности удовлетворять интересы и потребности необходим определенный уровень денежных доходов.

Стабильность потребления обеспечивается созданием гражданином фондов денежных средств и их перераспределения. Излишки направляются на перераспределением в не благоприятные годы, страхование уровня жизни, имущественное страхование. Для этих же целей создаются денежные сбережения в виде банковских вкладов, инвестиции в ценные бумаги, антиквариат, недвижимость.