60 Валютный рынок: функции, участники и классификация видов валютного рынка.

Валютный рынокявляется частью экономической системы государства, а также частью мирового хозяйства, на которую влияет изменение в экономике и политике. Валютный рынок следует изучать со всех сторон его функционирования, так как он представляет собой сложную категорию.

Валютный рынок, в общем понимании, сфера экономических отношений, которые появляются при выполнении операций по купле-продаже иностранной валюты и ценных бумаг, деноминированных в иностранной валюте, и операций по вкладу капитала в иностранной валюте.

Если смотреть на понятие валютного рынка более узко, то валютный рынок можно охарактеризовать, как официальный центр, в котором происходит купля-продажа иностранных валют за национальную валюту по соответствующему курсу.

Становлению и развитию валютных рынков способствовали следующие причины:

1. Развитие постоянных международных экономических отношений.

2. Создание мировой валютной системы.

3. Распространение международных расчетов.

4. Развитие финансовых отношений между банками разнообразных стран

5. НТР в области банковской техники; в системе финансовых, валютных,

кредитных операций; усовершенствование средств связи и технологий.

6.Постепенное ослабление валютных ограничений и введение системы конвертируемости валют в основных развитых странах.

7.Становление и быстрое развитие мирового рынка капиталов;

Валютный рынок имеет ряд функцией, определяющих его роль. К функциям валютного рынка относятся:

Обслуживающая функция. Мировой валютный рынок обеспечивает валютно-кредитное, расчетно-депозитное и конверсионное обслуживание мирового оборота товаров, услуг, капиталов, связывая тем самым все мировые рынки в единое целое.

Курсообразующая. Валютный рынок формирует объективные, рыночные цены валют, или валютные курсы.

Регулирующая функция. Мировой валютный рынок предоставляет собой механизм для проведения валютной политики, как на государственном, так и на межгосударственном уровне, включая политику валютных интервенций, тех или иных валютных ограничений, а также для диверсификации резервов валютного портфеля официальных и частных институтов.

Валютный рынок предоставляет возможность страхования валютных и кредитных рисков.

Валютный рынок формирует специфическую систему, обеспечивающую его участникам получение особой прибыли в виде курсовой разницы - спекулятивной.

Валютные рынки можно классифицировать по анализу различных объемов и характеров валютных операций:

1.Международные валютные рынки обслуживают движение денежных потоков. К таким международным валютным рынкам относятся валютные рынки расположенные в мировых финансовых центрах, к примеру, в Париже, Лондоне, Нью-Йорке, Токио. Банки, на таких валютных рынках, проводят операции только с мировыми валютами.

2.Региональные валютные рынки действует в определенных регионах, к примеру, европейский или американский. На таких валютных рынках, годовой объем сделок обычно свыше 250 трлн. долларов.

3. Национальный валютный рынок действует в рамках одного государства. Такой рынок обеспечивает движение денежных потоков внутри страны и обеспечивает связь с международными мировыми валютными центрами.

В зависимости от операций валютные рынки бывают:

Спот-рынок, на который приходится приблизительно 65% всего оборота валюты

Форвардный рынок – это рынок срочных операций.

Фьючерсный рынок

Своп-рынок – это валютный рынок, который объединяет операции по купле-продаже валюты на условиях валютных рынков спот и форвардного.

В зависимости от специализации валютные рынки делятся на:

Валютные рынки процентных ставок на иностранные валюты

Валютные рынки конверсионных операций

Валютные рынки отдельных расчетных единиц

В зависимости от объектов торговли валютные рынки можно разделить на:

форексный рынок, т.е рынок безналичной валюты

наличный рынок

Также валютные рынки бывают:

Свободными

Ограниченными

Основные участники валютного рынка:

Центральные банки. Главной функцией данных участников валютного рынка является обеспечение эффективного управления государственными валютными резервами, а также стабильный обменный курс.

Коммерческие банки. Данные участники валютного рынка совершают основной объем валютных операций. В коммерческих банках держат свои счета другие участники валютного рынка и с помощью банков осуществляют конверсионные и депозитно-кредитные операции. Также в банках находятся общие потребности товарных и фондовых рынков в обмене валюты и в привлечении и размещении средств. Коммерческие банки могут совершать операции и засчет своих собственных средств.

Фирмы. Данные участники валютного рынка осуществляют внешнеторговые операции. Фирмы совершают конверсионные и депозитные операции через коммерческие банки.

Международные инвестиционные компании. Самое главной их функцией является размещение средств в ценные бумаги правительств и корпораций различных стран.

Валютные биржи. Валютные биржи существуют и совершают свою деятельность во многих странах. Главной функцией валютных бирж является обмен валют для юридических лиц и формирование рыночного валютного курса.

Валютные брокеры. Для данных участников валютного рынка основная функция заключается в том, что данные участники валютного рынка организовывают встречу между продавцом и покупателем иностранной валюты, а также совершение между ними конверсионной и судно депозитной операции. За предоставленную ими помощь, брокеры берут брокерскую комиссию в виде процента от суммы сделки.

Частные лица. Данные участники валютного рынка совершают довольно большой круг операций. Обычно к таким операциям относят: оплата туристической поездки зарубеж; денежные переводы заработной платы, гонораров; покупка или продажа наличной валюты.

Особенности современных валютных рынков:

1. Усиление интернализации валютных рынков на основе интернализации хозяйственных связей.

2. Совершение операций во всех конца света в различное время суток.

3. Унификация техники валютных операций.

4. Для осуществления страхования валютных и кредитных рисков развитие валютных операций.

5. Усовершенствование спекулятивных и арбитражных операций. Число участников таких операций возросло.

6. Изменчивость курсов валют.

7. Упрочнилось значение валютных рынков в время мирового экономического финансового кризиса, так как люди стараются сберечь свои сбережения. Процентные ставки малы, а недвижимость может падать. А вот валютный рынок в этом отношении более надежное средство сбережения и увеличения капитала. Так как на валютном рынке всегда есть валюта, которая растет.

Валютный рынок имеет определенные особенности в своем функционирование. К таким особенностям относятся цена основного объекта продажи – валютный курс или кросс-курс, когда происходит покупка иностранной валюты за национальную. Валютный курс – это своеобразная цена денежной единицы страны выраженная в денежных единицах другой страны. Другими словами валютный курс показывает, сколько нужно отдать денежных единиц национальной валюты за одну единицу иностранной валюты. Также в рамках понятия валютный курс существует также понятия цена покупки и цена продажи валюты. Если вычислить разницу между ценой покупки и ценой продажи, то можно подсчитать премию валютных дилеров, которые помогают при осуществлении обмена валют. Уровень валютного курса национальной валюты зависит от спроса и предложения иностранной валюты на национальном валютном рынке. Кросс-курс в свою очередь определяет соотношение между двумя валютами, которое происходит из их курсов по отношению к третьей валюте.

Существует ряд факторов, которые влияют на уровень валютного курса иностранных валют, выраженных в национальной валюте:

Паритет покупательной способности валют.

Состояние платежного баланса сравниваемых стран.

Степень влияния государства на валюту, то есть форма государственной валютной интервенции.

Отток капитала из страны, который происходит при неблагоприятных условиях созданных в этой стране для инвестиций. К таким неблагоприятным условиям можно отнести высокое налогообложение, к примеру.

Высокая инфляция национальной валюты.

Ожидания девальвации национальной валюты.

Российский рынок акций: современное состояние и тенденции развития

Количество ОАО в России значительно, однако на фондовых биржах представлена крайне малая их часть: в течение последних лет этот показатель составляет менее 0,5%. В 2012 г. отмечено резкое снижение числа эмитентов акций, которые обращаются на организованном рынке. На внутреннем биржевом рынке за год количество эмитентов акций снизилось на 45 компаний (14% в) и составило 275 эмитентов, однако количество выпусков акций в котировальных списках практически не изменилось. Можно также отметить ускорение перетока рынка акций российских эмитентов в иностранные юрисдикции.

Капитализация внутреннего рынка акций за 2012 г. составила 25 209 млрд руб. (817 млрд долл.).

Капитализация рынка акций российских эмитентов в 2010–2012 г.:

|

Период |

Группа «Московская биржа» |

Оценка S&P, млрд долл. |

ВВП, млрд руб. |

Капитализация/ВВП, % | |

|

Сектор «Основной рынок», млрд руб. |

Сектор Classica, млрд долл. | ||||

|

2010 |

29 253,20 |

990,5 |

1379,2 |

46 321,80 |

63,2 |

|

2011 |

25 708 |

798,5 |

1096,2 |

55 798,70 |

46,1 |

|

2012 |

25 208,80 |

816,9 |

1079,4 |

62 356,90 |

40,4 |

Примерно 24,3% суммарной капитализации приходится на внешние рынки.

Еще один тревожный показатель - это качественная характеристика капитализации российского рынка акций. Российский рынок акций отличается высокой концентрацией капитализации как по эмитентам, так и по отраслям. Первое место по капитализации среди эмитентов неизменно с большим отрывом занимает ОАО «Газпром» (13,6% в общей капитализации).

Отраслевая структура капитализации российского рынка акций в 2012 г.:

Нефтегазовая - 50,4%, Финансовые услуги - 13,4%, Металлургия - 9,6%, Электроэнергетика - 6,8%, Химическая промышленность - 5,6% и тд.

Объем биржевых сделок с акциями на внутреннем биржевом рынке (без учета сделок РЕПО) в течение

года постоянно уменьшался примерно на 18% за квартал, в результате годовой объем сократился до 11 568 млрд руб., что на 41% меньше, чем годом ранее. Столь значимое сжатие объемов торгов акциями на внутреннем рынке

отмечается впервые за наблюдаемый период. Как следствие уменьшения объемов торгов резко снизился и показатель ликвидности внутреннего рынка акций – коэффициент оборачиваемости: по итогам года он составил 46,3% – минимальное значение за наблюдаемый период.

Непосредственно российский фондовый рынок остается достаточно узким, слабо ликвидным и за редким исключением малопривлекательным не только для зарубежного, но и российского крупного капитала. Итоги развития фондового рынка в 2012 году не внушают большого оптимизма, особенно на фоне планов по превращению Москвы в Международный Финансовый центр. После падения 2011 года, невысокой активности и низких темпов роста, наблюдавшихся в прошлом году, в 2013 году перед российским фондовым рынком стоит уже достаточно непростая проблема доказать свою состоятельность как одного из центров притяжения для инвесторов в развивающиеся рынки. И все это в условиях не самой благоприятной внешней конъюнктуры и высокой значимости для российского рынка не только фундаментальных экономических факторов.

Показатели состояния рынка ценных бумаг.

Для качественной оценки состояния рынка ценных бумаг и грубой количественной оценки его динамики удобно использовать одномерный параметр, называемый индексом фондового рынка. Индексом фондового рынка является некоторое число, которое характеризует его качественное состояние. Причем само по себе значение этого числа не несет в себе существенной информации. Важно не само значение этого числа, а результат его сопоставления с теми значениями, которое оно принимало ранее.

Индексы представляют собой инструмент оценки поведения рынка ценных бумаг, который отражает происходящие макроэкономические процессы. При депрессивных явлениях в экономике индексы падают. Когда в стране намечается экономический рост, индексы растут.

В зависимости от выбора ценных бумаг, информация о которых используется для вычисления индекса, он может характеризовать фондовый рынок в целом, рынок групп ценных бумаг (рынок государственных ценных бумаг, рынок облигаций, рынок акций и т.п.), рынок ценных бумаг какой-либо отрасли (нефтегазового комплекса, телекоммуникации, транспорта, банков и т.п.). Сопоставление динамики поведения этих индексов может показать, как изменяется состояние какой-либо отрасли по отношению к экономике в целом.

Фондовые индексы подсчитываются и публикуются различными источниками, в качестве которых, как правило, выступают информационные агентства и фондовые биржи.

Индексы разработаны для различных финансовых инструментов, таких, как акции, долговые ценные бумаги, иностранная валюта и т.п. Однако индексы на акции (называемые фондовыми индексами) являются наиболее известными.

Виды индексов:

В России Это Индекс ММВБ, Индекс РТС, MSCI Russia Index, Dow Jones RusIndex Titans 10, а также еще сравнительно небольшое количество фондовых индексов.

Метод средней арифметической взвешенной (МСАВ) – способ рассчетов современных индексов. В современной практике индекс-менеджмента для более корректного расчета индекса методом МСАВ в качестве веса ценной бумаги используется не весь объем ценных бумаг, а лишь его часть, находящаяся в свободном обращении на вторичном рынке (free-float). Определение доли ценных бумаг в свободном обращении, производится путем вычитания из общего объема выпуска количества ценных бумаг,

находящихся в государственной собственности, доли ценных бумаг, находящихся в собственности другого эмитента, чьи акции входят в корзину индекса, а также доли пакетов стратегических инвесторов. Так рассчитываются все вышеуказанные индексы.

характерной особенностью фондовых рынков многих стран, в частности российского фондового рынка, является неравномерность распределения компаний по уровню капитализации, следствием чего является доминирование небольшого числа наиболее крупных компаний в суммарной капитализации ценных бумаг, включенных в корзину индекса. При расчете индексов МСАВ данная особенность находит отражение в значительном влиянии ценных бумаг компаний, доминирующих по уровню капитализации, на динамику

индексов. С точки зрения репрезентативности данная особенность не вызывает сомнений. Очевидно, что компании с более высоким уровнем капитализации в большей степени влияют на индекс.

Поэтому при расчете индексов доли ценных бумаг отдельных компаний необходимо искусственно ограничивать. Редакция методики расчета Индекса ММВБ, действующая с 14 марта 2006 г., предусматривает ограничение максимального удельного веса каждой ценной бумаги 15%.

Изменения индексов РТС и ММВБ это усредненное изменение цен акций крупнейших российских компаний, таких как Газпром, Лукойл, Сбербанк (это голубые фишки, их список здесь) в процессе и по результатам торгов на биржах РТС и ММВБ соответственно.

Текущий уровень индекса выражается в пунктах - это условная величина, получаемая в результате расчета индекса по определенной формуле на основании цен акций, входящих в его состав. Когда индексы РТС и ММВБ были созданы, их первоначальным значением был уровень 100. Рост и падение рынка, как правило, озвучивают именно в пунктах индекса - упал до 1.500 пунктов, вырос до 1.900 пунктов и т.п. Текущее значение индексов можно посмотреть на графике этого индекса на главной странице сайта или на сайте биржи РТС и ММВБ. Само по себе абсолютное значение индекса смысла не имеет, информацию несет только изменение индекса за период, которое отражает динамику рынка.

Отличия индексов РТС и ММВБ заключаются в том, что:

индекс РТС строится по ценам акций, выраженным в долларах, а ММВБ - в рублях. На динамику индекса РТС влияет изменение курса доллара - если доллар падает, РТС растет на эту же величину, искажая реальное изменение цен акций. РТС был удобен во времена сильной инфляции, когда рубль стремительно падал, искажая динамику цен акций, а доллар был относительно стабилен.

Индекс РТС считается по акциям 50-ти эмитентов, а ММВБ - 30-ти, в этом преимущество индекса РТС: он охватывает более широкий рынок, но объемы торгов на бирже ММВБ на порядок выше объемов на бирже РТС, что является преимуществом индекса ММВБ в объективности отражения динамики рынка.

Мировые индексы:

Индекс S&P - известный американский индекс, рассчитывается агентством Standard&Poor's. Как видно из названия, в состав индекса входит 100 (либо 500) самых крупных американских компаний. Таким образом, индекс S&P охватывает большую часть американских компаний, чем выгодно отличается от индекса Доу, то есть даёт более наглядную картину ситуации на американском фондовом рынке. Самые известные индексы из семейства S&P - это S&P100 и S&P500. Существует также множество отраслевых индексов S&P. Индексы S&P рассчитываются с 40-х годов ХХ века.

Индекс S&P рассчитывается так: число акции каждой компании, входящей в индекс умножается на цену одной акции каждой из компаний (их 100 или 500). Получившееся число делят на общее количество всех компаний, входящих в индекс.

Индекс S&P - второй по известности фондовый индекс в мире после индекса Доу Джонса. Это можно объяснить тем, что индекс Доу появился на свет раньше своего конкурента и успел завоевать большую популярность.

Индекс Доу Джонса - Рассчитывается с 1896 г. Как видно из названия его придумал известный финансист того времени в США Чарльз Доу. В индекс Доу входят акции 30 самых крупных американских компаний. Рассчитываются также транспортный индекс Доу Джонса, коммунальный индекс, композитный индекс Доу Джонса и др.

NASDAQ - ещё один американский индекс. Его особенностью является то, что он рассчитывается на основе акций высокотехнологичных компаний США, специализирующихся на программном обеспечении, информационных технологиях, IT-инженерии, Интернет-компании и т.д. Рассчитывается с 1971 г.

Великобритания - FTSE

Германия - DAX

Франция - CAC

Япония - Nikkei.

Рынок государственных и муниципальных ценных бумаг.

Государственные ценные бумаги - это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство.

Обычно кроме термина» облигация» используются термины «казначейские векселя» «сертификаты», «заем». Каждая страна использует свою терминологию для выпускаемых государственных долговых обязательств.

Совокупность долговых обязательств, облигаций, казначейских векселей и т. д., которые эмитируются правительством, местными органами власти, государственными организациями и учреждениями (либо организациями под контролем государства) и привлекают временно свободные денежные средства субъектов хозяйствования и населения (юридических и физических лиц), называются государственными ценными бумагами.

Государственные ценные бумаги выпускаются в следующих целях:

финансирование бюджетного дефицита;

погашение ранее выпущенных размещенных государственных займов;

кассовое исполнение государственного бюджета;

обеспечение равномерного поступления налоговых платежей в течение финансового года;

финансирование целевых программ местных органов власти;

финансовая поддержка учреждений и организаций, имеющих общенациональное экономическое и социальное значение.

В экономически развитых странах государственные ценные бумаги играют значительную роль в финансировании государственных расходов, поддержании ликвидности банковской системы, развитии экономики в целом.

Затраты госбюджета, превышающие доходы, можно финансировать и за счет кредита, взятого государством у центрального или коммерческих банков.

наиболее приемлемым вариантом финансирования расходов государственного бюджета является выпуск государственных ценных бумаг.

Функции. Выпуск в обращение государственных облигаций может использоваться для решения следующих основных задач:

1. Финансирование текущего дефицита бюджета. Такая необходимость возникает в связи с возможными разрывами между государственными доходами и расходами: поступления в бюджет обычно приходятся на определенные даты, а расходы распределяются более равномерно.

2. Погашение ранее размещенных займов. Потребность в эмиссии государственных ценных бумаг для данной цели возникает и при бездефицитности государственного бюджета.

3. Сглаживание колебаний при поступлении налоговых платежей в бюджет (устранение кассовой несбалансированности бюджета).

4. Обеспечение коммерческих банков и других кредитно-финансовых институтов ликвидными и высоколиквидными резервными активами. В ряде стран для этой цели использовались краткосрочные государственные ценные бумаги. Вкладывая в выпускаемые правительством долговые обязательства часть своих ресурсов, кредитно-финансовые организации получают доход в виде процента.

5. Финансирование собственных программ местных органов и капиталоемких проектов, а также привлечение средств во внебюджетные фонды.

Одновременно государственные ценные бумаги обеспечивают инвестору:

максимальную сохранность основной суммы займа, поскольку гарантом от имени государства выступает правительство;

стабильную доходность, хотя, как показывает практика, она ниже доходности менее надежных корпоративных облигаций;

активную обращаемость на вторичном рынке, т.е. высокую степень ликвидности».

В ст. 75 Конституции установлено, что порядок выпуска государственных займов в Российской Федерации определяется на основе федерального закона. Генеральные условия эмиссии и обращения государственных ценных бумаг (или муниципальных) на основе ст. 8 Федерального закона «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» утверждаются соответственно Правительством РФ, органом исполнительной власти субъекта РФ, органом местного самоуправления в форме нормативных правовых актов соответствующего уровня.

Эмитентом, или органом, осуществляющим выпуск государственных ценных бумаг РФ, выступает федеральный орган исполнительной власти — юридическое лицо, функцией которого является по решению Правительства РФ составление и (или) исполнение федерального бюджета. В ч. 4 ст. 75 Конституции РФ закреплен принцип добровольности размещения государственных займов в Российской Федерации.

Договор государственного займа заключается путем приобретения заимодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право заимодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение (ст. 817 ГК РФ).

По договору государственного займа заемщиком выступает Российская Федерация, субъект РФ, а заимодавцем — физическое или юридическое лицо.

Государственные ценные бумаги, выпускаемые центральным правительством и местными органами власти с целью мобилизации денежных ресурсов, бывают двух типов: рыночные ценные бумаги и нерыночные государственные долговые обязательства.

Рыночные ценные бумаги свободно обращаются и могут перепродаваться другим субъектам после их первичного размещения. К ним относятся казначейские векселя, различные среднесрочные облигации (ноты) и долгосрочные государственные долговые обязательства.

Нерыночные государственные долговые обязательства предназначены для размещения главным образом среди населения. Они не могут свободно переходить от одного владельца к другому. Эти ценные бумаги особенно эффективны в условиях развития рынка ценных бумаг.

Первичное размещение государственных ценных бумаг осуществляется с помощью посредников, в числе которых главенствующее положение занимают центральные банки. Они не только организуют работу по размещению новых займов, но и в ряде случаев сами приобретают крупные пакеты правительственных долговых обязательств. В некоторых государствах эти функции выполняют министерства финансов, а в большинстве стран с развитой экономикой в качестве посредников при первичном размещении государственных ценных бумаг могут выступать коммерческие и инвестиционные банки, банкирские дома. Вместе с тем в ряде государств существуют запреты на участие в качестве посредников коммерческих банков.

Основными способами размещения государственных ценных бумаг являются аукционы, открытая продажа, индивидуальное размещение.

Аукционная форма первичного размещения ценных бумаг характерна для большинства стран с развитой экономикой. Подобным путем реализуются краткосрочные долговые обязательства, а в отдельных государствах — среднесрочные и долгосрочные.

Потенциальные покупатели заранее подают заявки устроителям аукциона с указанием объема ценных бумаг, которые они хотели бы приобрести с учетом содержащейся в заявке цены. При этом участие в аукционе может быть на конкурентной и неконкурентной основе.

Открытая продажа государственных ценных бумаг производится с помощью посредников (агентов), которыми могут выступать центральный банк или иные кредитно-финансовые институты (в основном инвестиционные банки). Эта процедура продолжается в течение длительного периода (от нескольких недель до нескольких месяцев), условия продажи публикуются заранее.

При индивидуальном размещении министерство финансов по поручению правительства ведет переговоры с крупными инвесторами о получении кредита под выпуск долговых обязательств. Оговариваются условия получения кредита (объем выпуска, процентная ставка и проч.).

Эмитентами государственных ценных бумаг могут быть не только центральные, но и местные органы власти (муниципальные долговые обязательства).

Рыночные государственные ценные бумаги считаются наиболее надежными и ликвидными, поэтому они активно продаются на вторичном рынке.

ВИДЫ ГОСУДАРСТВЕННЫХ ЦБ

Государственные краткосрочные облигации (ГКО).

Эмитентом выступает министерство финансов, которое принимает решения об осуществлении отдельных выпусков ГКО и определяет их параметры. Генеральный агент эмитента - ЦБ РФ. Он выполняет функции платёжного агентства Минфина, проводит размещение, обслуживание и гарантирует своевременное погашение облигаций.

Сделки с облигациями могут проводиться только на ММВБ. Цель выпуска - финансирование бюджетного дефицита. Номинал облигации - 1000 руб. Срок обращения может быть 3, 6 месяцев и год. Облигации дисконтные, т.е. доходом по ним является разница между ценой покупки и погашения. Облигации именные - форма выпуска безбумажная. Облигации федерального займа (ОФЗ).

Эмитент, цель выпуска и место торговли то же, что и по ГКО. Облигации могут быть с фиксированным купонным доходом (ОФЗ-ФД) - это облигации, выпущенные в результате реструктуризации государственного долга в 1999г. Номинал - 10 руб., размещались по номиналу. В настоящее время существует 12 выпусков со сроком погашения до 2004г. Крупный доход выплачивается 1 раз в квартал. Облигации с постоянным купонным доходом (ОФЗ-ПД) - облигации, не попавшие под реструктуризацию, для каждого выпуска устанавливался свой размер купонного дохода, дата погашения и дата выплаты купона. Номинал - 1000руб., срок обращения от 1 года до 30 лет. Выплаты купона 1 раз в год. Величина купонного дохода постоянна. Облигации внутреннего валютного облигационного займа (ОВВЗ). Выпущены в 1992г. Цель выпуска - погашение задолженности перед российскими предприятиями и организациями вследствие банкротства внешнеэкономического банка. Валюта займа - доллары США. Ежегодные купонные выплаты - 3%. Выпущены 5 траншей (выпусков) со сроком обращения 1, 3, 6, 10, 15 лет. Номинал от 1000 до 100 000 долларов. Форма выпуска - предъявительские документарные облигации с купонами. ОВВЗ могут спокойно продаваться или покупаться с расчётом на рубли или за конвертируемую валюту. Вывоз ОВВЗ за границу запрещён. Облигации торгуются на внебиржевом рынке и на ММВБ. Размещение ОВВЗ проводилось по номиналу, однако на вторичном рынке облигации продаются с дисконтом от 90% до 10%.

Облигации банка России (ОБР).

Появились практически сразу после кризиса в 1998г как полный аналог ГКО, только в качестве эмитента - ЦБ РФ. Номинал - 1000руб. Срок обращения - до 1 года. Облигация дисконтная. Облигации могут покупаться только кредитными организациями.

Облигации государственного сберегательного займа (ОГСЗ).

Выпускаются правительством РФ в лице Минфина. Форма выпуска бумажная. Номинальная стоимость - 100 и 500 рублей. Облигации могут свободно покупаться и продаваться на РЦБ. Купон выплачивается ежеквартально. Выпуск был рассчитан преимущественно на мелких инвесторов. Основным отличие от ГКО и ОФЗ - это документарная форма , относительно низкий номинал и предъявительский характер ценных бумаг.

Приватизационные чеки (ваучеры).

Эти государственные ценные бумаги были выпущены в России (аналоги имеются и в некоторых других бывших соцстранах) для опосредования процесса передачи государственной собственности в частные руки, и в то же время предоставления равных начальных возможностей всем гражданам страны. Имеют ограниченный срок действия.

Российский рынок корпоративных ценных бумаг и прогноз его развития

Корпоративные ценные бумаги - это ценные бумаги, эмитентами которых выступают акционерные общества, предприятия и организации других организационно-правовых форм собственности, а также банки, инвестиционные компании и фонды.

Основным видом корпоративных ценных бумаг, обращающихся на российском рынке, являются обыкновенные акции таких эмитентов, как АО, созданных в процессе приватизации государственных и муниципальных предприятий.

Рынок акций приватизированных предприятий в России начал формироваться в процессе массовой приватизации. Основная особенность первого этапа (1993-1995 гг.) развития вторичного рынка акций - укрупнение собственников, процесс интенсивной скупки пакетов акций институциональными инвесторами у индивидуальных. В 1996-1997 годах происходило становление спекулятивного вторичного рынка, образовался круг наиболее привлекательных для инвесторов отраслей и эмитентов.

В мировой практике (на развитых рынках) соотношение между первичным и вторичным рынками колеблется в пределах 5-15% объема вторичного рынка.

«Характерной чертой российского рынка акций до 1995 г. являлось безусловное преобладание первичного рынка» . Такое соотношение определялось прежде всего продолжающимися приватизационными продажами, в том числе остающихся у государства пакетов акций (первичные продажи в ходе приватизации).

Тем не менее доля вторичного рынка акций в общем объеме торговли постоянно возрастает.

Формирование вторичного рынка акций приватизированных предприятий началось практически одновременно с появлением первых приватизируемых АО.

Внебиржевые сделки в разных объемах совершаются постоянно с акциями практически каждого эмитента. «Мотив контроля по-прежнему остается доминирующим для подавляющего большинства сделок» . Важнейшим мотивом для иностранных инвесторов остается относительная дешевизна большинства активов российских предприятий. Наконец, «существенной составляющей роста объемов торговли остается чисто спекулятивный фактор, значение которого также велико» .

Важным показателем является соотношение между биржевым и внебиржевым рынками ценных бумаг. В мировой практике биржевой рынок - это прежде всего рынок акций и производных ценных бумаг. Что касается внебиржевого оборота, то он охватывает обычно первичные размещения, вторичные облигационные рынки, обращение прочих долговых инструментов и акции компаний, которые не соответствуют требованиям биржевого листинга.

Внебиржевой рынок корпоративных бумаг в России является абсолютно доминирующим. Соотношение долей биржевого и внебиржевого рынков в общем объеме сделок с корпоративными ценными бумагами составляет свыше 90% в пользу внебиржевого рынка . Последний имеет несколько уровней организации и включает:

- организованный с телекоммуникационными торговыми системами;

- неорганизованный телефонный, основанный на доверии участников;

- неорганизованный уличный, или розничный, рассчитанный на мелкого инвестора, не оперирующего со стандартными пакетами ценных бумаг.

Выбор внебиржевого пути развития рынка был вызван упадком биржевой активности к середине 90-х гг. В основе этого выбора лежали следующие причины:

- невысокая ликвидность рынка и неразвитость депозитарно-регистраторских услуг ограничивают возможности спекулятивных операций на бирже;

- скупка пакетов акций по заказам крупных инвесторов - как в силу предыдущей причины, так и по соображениям конфиденциальности (цен и размеров пакета) - осуществляется вне бирж;

- распыленность многих акций в результате массовой чековой приватизации, затрудненность доступа акционеров к биржевым операциям.

В качестве одной из основных черт российского рынка ценных бумаг можно отметить формирование региональных центров фондовой активности. В первую очередь это Москва, Санкт-Петербург, Екатеринбург, Новосибирск и Приморский край. На эти региональные центры приходится сегодня свыше 35 процентов всех имеющихся в стране инвестиционных институтов .

На сегодняшний день российский фондовый рынок еще не составляет единого целого. Он недостаточно структурирован и гармонизирован, в связи с чем к числу его отличительных особенностей можно отнести региональную замкнутость, являющуюся существенной преградой динамичному и безопасному передвижению ценных бумаг и денежных активов. В силу этого эмитированные в том или ином регионе ценные бумаги вынуждены обращаться в ограниченных пределах, приобретая тем самым искусственное определение «региональных», или совершают непростую «миграцию» в направлении центров фондовой активности.

По объему заключаемых сделок с корпоративными ценными бумагами в общероссийском масштабе лидирующее место приходится на московский регион.

По некоторым оценкам, в Москве заключается более 80% всех сделок на внебиржевом рынке корпоративных ценных бумаг .

В целом можно выделить наиболее характерные черты, которые российский рынок приобрел к настоящему времени:

1) Это рынок крупных институциональных инвесторов, оперирующих значительными средствами и крупными пакетами акций. Этим, в частности, объясняется тот факт, что российский рынок сегодня - это исключительно рынок профессионалов.

2) Для российского рынка характерно абсолютное преобладание внебиржевой формы заключения сделок между его участниками. Это и рыночные сделки (в рамках РТС и на «телефонном» рынке), и прямые сделки со значительными пакетами по взаимной договоренности сторон, которые не отражаются в торговых и информационных системах.

3) Основная доля рыночного оборота приходится на скупку стратегическими инвесторами контрольных пакетов акций приватизированных предприятий. Вместе с тем для 2001-2002 гг. становится характерным рост интереса портфельных инвесторов к российским акциям.

4) Стабилизация рынка. Если ранее на рынок выбрасывались дестабилизирующие рынок пакеты акций, скупленные мелкими брокерами у работников предприятий, то в настоящее время брокеры накопили относительно солидный капитал и имеют возможность выжидать выгодные условия продажи (покупки), регулировать потоки акций и ценовые колебания. Одновременно значительная часть акций принадлежит институциональным инвесторам, которые - в отличие от мелких - покупают акции на длительное время, не опасаются локальных спадов на рынке и проводят более взвешенную и спокойную политику.

5) Возросла разборчивость инвесторов. Если раньше инвесторы скупали «все подряд», то в настоящее время инвестиционный процесс сконцентрировался на наиболее ликвидных акциях. В то же время существует явная тенденция к распространению интересов профессиональных участников рынка на акции компаний «второго эшелона».

6) Произошли позитивные сдвиги в инфраструктуре рынка. Снизились риски инвесторов, особенно в части ведения реестров и защиты прав акционеров при дополнительных эмиссиях акций. «В настоящее время уже можно говорить о становлении в России цивилизованной системы регистраторов, депозитариев и организаторов торговли на рынке ценных бумаг» .

7) Улучшение информационной среды, чему способствовало установление требований к раскрытию информации как эмитентами, так и организаторами торговли.

8) Сохранение тесной взаимосвязи между состоянием рынка и политической ситуацией в стране.

9) Относительная стабилизация курса рубля и замедление темпов инфляции, снижение доходности государственных ценных бумаг.

Это позволяет сделать два важных вывода.

Во-первых, начавшийся перелив финансовых ресурсов между двумя крупнейшими сегментами российского рынка ценных бумаг (сегментами ГКО-ОФЗ и акций) позволяет говорить о растущей целостности рынка, которая проявляется в том числе в возросшей взаимосвязи между доходностью государственных ценных бумаг и котировками наиболее ликвидных акций. Одновременно это означает, что усилилась ориентация рынка корпоративных ценных бумаг не только на западных инвесторов, но и на внутренние реалии.

Во-вторых, с учетом относительно ограниченного на сегодня предложения ликвидных бумаг на данном рынке растущий спрос со стороны иностранных и российских инвесторов создает относительно прочную базу для роста курсовой стоимости акций и капитализации рынка в целом.

10) Котировки акций стали чувствительны к крупным изменениям мировой конъюнктуры (например, имевший место временный рост котировок акций российских целлюлозно-бумажных комбинатов в силу роста мирового спроса и цен на бумагу).

11) Сохраняется значительная зависимость конъюнктуры рынка акций от заказов иностранных инвесторов, предъявляющих основной спрос на бумаги тех или иных предприятий. «Портфельные инвестиции глобальных фондов в свою очередь носят цикличный характер в зависимости от сроков и объемов выделенных «на Россию» средств и политической конъюнктуры» .

12) Растущий интерес со стороны крупнейших российских эмитентов к программе выпуска ADR и GDR.

13) Начавшийся процесс привлечения капитала российскими эмитентами на международном фондовом рынке.

Одним из основных показателей, характеризующих привлекательность ценных бумаг и экономики в целом, является капитализация. Капитализация традиционно определяется как произведение цены ценной бумаги на количество ценных бумаг в обращении.

Безусловными лидерами по капитализации в России являются три отрасли народного хозяйства:

- нефтегазовая (включая переработку);

- энергетика;

- связь (телекоммуникации).

В настоящее время полная рыночная капитализация российского рынка составляет порядка 12% от ВНП , что значительно ниже, чем в развитых странах.

В дальнейшем следует ожидать рост капитализации российского фондового рынка, в основе которого лежат следующие факторы:

- значительная недооценка акций «второго эшелона»;

- дальнейшее снижение политического риска;

- приток части средств с рынка государственных ценных бумаг;

- рост вложений глобальных фондов;

- снижение инфраструктурных рисков;

- развитие системы коллективных инвесторов.

Акции: инвестиционные характеристики и виды.

Акции – корпоративные ценные бумаги, выпускаемые акционерным обществом, удостоверяют право их владельца на получение дохода, дают возможность участвовать в управлении обществом и получать интересующую акционера информацию. В случае ликвидации акционерного общества владелец акций наделяется имущественной долей — ликвидационной стоимостью. Как правило, все акции общества являются именными. НО: Федеральный закон «О рынке ценных бумаг» разрешает выпуск акций на предъявителя в определенном отношении к величине оплаченного уставного капитала эмитента в соответствии с нормативом, устанавливаемым Федеральной Комиссией по рынку ценных бумаг.

Выделяют акции открытых акционерных обществ (продаются без согласия других владельцев, путем открытой или закрытой эмиссии) и акции закрытых АО(акционеры имеют преимущественное право- не менее 30 дней с даты выпуска и не более 60; размещаются путем закрытой эмиссии).

Акции как корпоративные ценные бумаги могут быть классифицированы на определенные типы и виды. По типам различают размещенные и объявленные акции, которые могут классифицироваться и как дополнительные акции. Размещенными считаются акции, уже приобретенные акционерами. Объявленными являются акции, которые акционерное общество может выпустить дополнительно к размещенным акциям (количество указывается в уставе). Причем объем выпускаемых дополнительных акций не может быть больше объявленных.

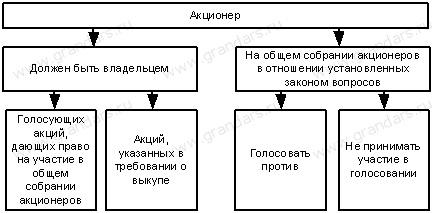

По видам акций различают обыкновенные и привилегированные. Номинальная стоимость размещенных привилегированных акций не должна превышать 25% уставного капитала общества.

Владелец обыкновенной акции имеет права, предоставляемые акциями, в полном объеме (участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, иметь право на получение дивидендов, а в случае ликвидации общества — право на получение части его имущества).

Привилегированная акция не дает права голоса на общем собрании акционеров, а привилегии владельца такой акции заключаются в том, что в уставе должны быть определены размер дивиденда и стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость). Владелец привилегированной акции получает право участвовать в общем собрании акционеров с правом голоса при решении вопросов о реорганизации и ликвидации общества или о внесении изменений и дополнений в устав общества, ограничивающих или изменяющих права акционеров

— владельцев привилегированных акций.

Право голоса владелец привилегированных акций получает и в том случае, если на годовом собрании акционеров принимается решение о невыплате или неполной выплате установленных по привилегированным акциям дивидендов (за исключением владельцев кумулятивных привилегированных акций).

Два типа привилегированных акций: кумулятивные и конвертируемые.

Кумулятивными считаются такие акции, по которым невыплаченный или не полностью выплаченный дивиденд, размер которого определен в уставе, накапливается и выплачивается впоследствии.

Характеризуя конвертируемые акции, следует подчеркнуть, что возможна конвертация:

• в другие ценные бумаги;

• акций с большей номинальной стоимостью в акции с меньшей номинальной стоимостью и наоборот;

• акций с большим объемом прав в акции с меньшим объемом прав и наоборот;

• акции в акции при консолидации и расщеплении.

Отзывные, или возвратные, привилегированные акции. Суть их заключается в том, что они могут быть погашены в отличие от обычных, которые не могут гаситься до тех пор, пока существует акционерное общество, их выпустившее.

Доход по акциям

Акционер, владеющий акциями акционерного общества, имеет право на получение дивидендов, которые выплачиваются из чистой прибыли акционерного общества. Общество обязано выплачивать дивиденды по акциям каждого типа деньгами, а если это оговорено в уставе — иным имуществом.

Первая оценка акций по российскому законодательству в период ее выпуска номинальная. Номинал акции — это то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной, стоимостью. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

Затем стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную стоимость – это цена акции, по которой ее приобретает первый держатель. По существующему законодательству эмиссионная цена акции превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по эмиссионной цене, ориентированной на рыночную.

Рыночная (курсовая) цена — это цена, по которой акция продается и покупается на вторичном рынке. Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок.

Курс – отношение рыночной стоимости к номинальной х 100%.

Акции приносят доход инвестору как разовый (при продаже), так и регулярный в виде дивидендов.

Доходность акции представляет собой расчетный относительный показатель, характеризующий отношение полученного дохода к затратам акционера при ее приобретении.

Принимая решение об инвестировании денежных средств в те или иные акции, необходимо сравнивать их стоимостные оценки и инвестиционные характеристики.

Инвестиционные характеристики:

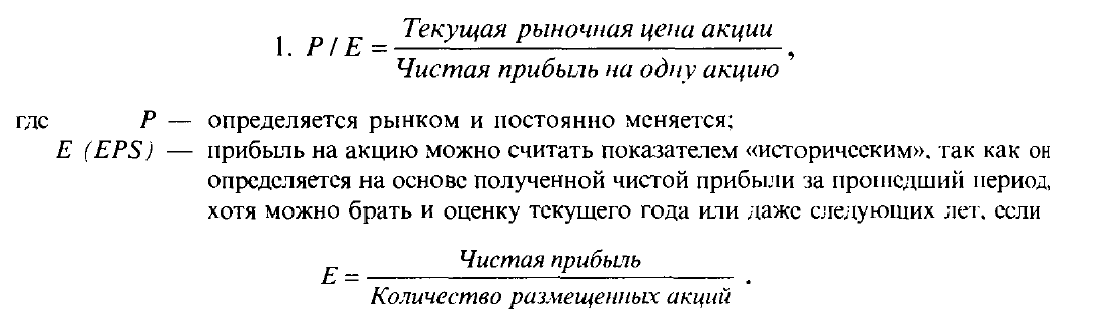

Соотношение PIE показывает, какую цену должен заплатить инвестор

за единицу прибыли. Высокое соотношение PIE может указывать на то, что инвесторы, покупающие данные акции, ожидают роста дивидендных выплат в связи с предполагаемым ростом прибыли компании, но вместе с тем оно же свидетельствует и о том, что в текущий момент данные акции переоценены, потенциал роста курсовой стоимости исчерпан, и поэтому возможно скорое падение цены.

Этот показатель характеризует текущую рыночную доходность акций.

Этот показатель называют дивидендным выходом. Он не может быть больше единицы. Низкий показатель DIE может свидетельствовать о высокой рентабельности компании и достаточной перспективе ее роста. Однако он может толкнуть держателя к продаже акций и приобретению других акций, у которых этот показатель имеет тенденцию к росту.

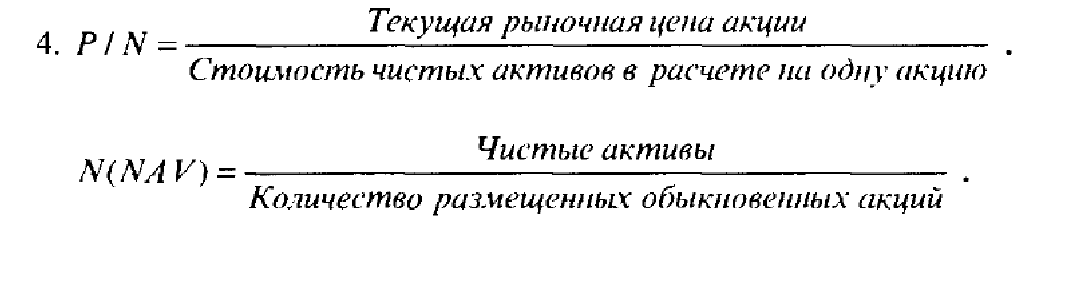

Чистые активы — это стоимость активов компании за вычетом нематериальных активов, суммы всех долгов и номинальной стоимости привилегированных акций. Показатель P/N показывает цену, которую рынок заплатит за единицу собственного капитала. Превыщение Р над N говорит о том, что инвестор уверен в дальнейшем росте компании.

Однако по этому показателю трудно проводить сравнение компаний, принадлежащих к разным отраслям промышленности. Поэтому он используется значительно реже других и преимущественно для специализированных типов компаний.

Облигации: инвестиционные характеристики и основы классификации.

Облигация - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. В отличие от держателей обыкновенных акций владельцы облигаций не имеют прав собственности или доли в капитале фирмы или институте, выпустившем облигацию. Это обусловлено тем, что облигации являются кредитными обязательствами, держатели облигаций всего лишь дают в долг свои деньги эмитенту; при таком характере отношений они не получают доли в собственности или каких-либо других прав и привилегий, которые могут сопровождать участие в собственности.

Облигации являются постоянным (по величине) требованием к прибыли эмитента (определяемым размерами периодически выплачиваемых процентов), а также фиксированным требованием к активам эмитента (равным величине суммы погашения). Как правило, проценты на облигации выплачиваются каждые шесть месяцев. Однако из этого правила существуют исключения: в некоторых случаях интервал выплаты процентов сокращается до одного месяца, и совсем редко выплата осуществляется один раз в год. Величина выплачиваемого процента зависит от купона.

Купон - это свойство облигации, определяющее величину годового дохода в виде процентов, но существуют также бескупонные облигации.

Величина суммы погашения (принципал), которую часто называют номинальной стоимостью выпуска или просто номиналом выпуска, определяет величину капитала, которая должна быть возвращена инвестору при наступлении установленного срока погашения.

Начиная с марта 1992 г. по ноябрь 1995 г. в Министерстве финансов РФ зарегистрировано 29 проспектов эмиссий займов муниципальных органов власти и 20 - органов власти субъектов федерации на общую сумму по номинальной стоимости ценных бумаг более, чем на 3 трлн. руб. Причем некоторые органы власти сумели уже разместить по несколько займов, например, администрация Нижегородской области - четыре.

По одному займу выпустил правительства Москвы и Санкт-Петербурга. Удельный вес займов субъектов федерации в общем числе регистрируемых проспектов эмиссий неуклонно растет.

Случаи отказа в регистрации проспектов эмиссий не известны.

Сроки займов. В связи с высоким уровнем инфляции долгосрочные займы не получили распространения. Среднесрочные займы (от 1 года до максимум 10 лет) имеют наибольший удельный вес и предназначаются в основном для финансирования инвестиционных проектов. Краткосрочные займы (от 2 до 12 месяцев) имеют целью покрытие дефицита бюджета или финансирование текущих расходов.

Участвующие в выпуске займа стороны. Эмитент - исполнительный или, реже, представительный орган власти, финансовое управление региона, министерство финансов республики в составе РФ. Подавляющее большинство эмитентов прибегают к услугам квалифицированных посредников по работе с займами На посредника возлагаются функции депозитария, выкуп облигаций за счет и от имени эмитента, рекламное обеспечение. Третий участник - индивидуальные и институциональные инвесторы. Ограничения инвесторам не предусматривались, за исключением займа мэрии г. Новосибирска, в котором запрещалось приобретение одним инвестором более 30% облигаций.

Обеспечение займа. Гарантами муниципальных займов выступают сами эмитенты, за исключением муниципального займа. Случаев дополнительного обеспечения займов гарантиями нет. Эмитенты гарантируют ценные бумаги либо своим имуществом и бюджетом в целом, либо конкретной статьей доходов бюджета, либо доходами от реализации инвестиционного проекта, либо строящимся жильем, например в Москве. Заем Министерства финансов Республики Саха (Якутия) обеспечен драгоценным металлом - золотом. Известны случаи, когда эмитенты, гарантирующие заем своим бюджетом, не осуществили всех необходимых мероприятий: утверждения у местных депутатов и согласования в вышестоящем финансовом управлении бюджета территории на период действия займа.

Форма выпуска ценных бумаг. Облигации выпускаются в виде именных бумаг и на предъявителя. Последние могут быть с купонным листом, где число купонов соответствует числу выплат по процентам. Зачастую облигации существуют в бездокументарной форме (в виде записей на счетах), иногда их подменяют сертификатами.

Способ размещения. Размещение осуществляется путем публичной (открытой) подписки или частного (закрытого) размещения по предварительной договоренности. Посредники либо выкупают весь заем, либо на условиях комиссии реализуют его. Возможны смешанные варианты. Организуются аукционы по первичному размещению (администрация Пермской области) и открываются пункты продажи облигаций. Ценные бумаги выдаются, при согласии кредитора, в счет бюджетного долга.

Использование средств займа. Помимо уже названных: погашение и отсрочка долгов, привлечение более дешевых, чем банковский кредит, заемных средств, обеспечение социальных программ, погашение задолженностей по заработной плате, создание резервного фонда и даже вложение всей суммы, вырученной от размещения займа, на депозит в банке.

Способ выплаты дохода и погашения. В 1992-1993 гг. на облигации начислялся фиксированный процент. В настоящее время под влиянием инфляционных процессов получили распространение облигации с плавающим доходом (в большинстве случаев зависящие от ставки рефинансирования Центробанка РФ), облигации с нулевым купоном и беспроцентные облигации с номинальной стоимостью, приравненной к рыночной цене единицы жилой площади. Средняя доходность облигаций невелика, однако это компенсируется относительно высокой надежностью, налоговыми и другими льготами, розыгрышами призов, например земельных участков и квартир. Погашение происходит либо единовременно, либо поэтапно. Для облегчения размещения облигаций эмитент разбивает весь выпуск на стандартные суммы, именуемые деноминациями. Разумеется, долговые обязательства регулярно выставляются на торги по рыночному курсу, который отличается от величины их номинала. Так происходит всякий раз, когда ставка купона конкретного выпуска облигаций отличается от преобладающей рыночной процентной ставки. Курс облигаций будет изменяться в противоположном направлении по отношению к рыночным процентным ставкам, пока их доходность не станет сопоставимой с господствующей рыночной ставкой.

Выпуск, рыночный курс которого ниже номинала, называется облигациями, выпускаемыми с дисконтом, обычно ему свойственна купонная ставка, которая ниже ставки купонов новых выпусков облигаций. В противоположность этому выпуски с курсовой стоимостью, превышающей номинал, обычно называют облигациями, продающимися с премией, их ставки купонов выше, чем у новых выпусков.

Срок погашения Все долговые ценные бумаги имеют ограниченный срок действия, который истекает в установленный срок погашения - Срок погашения - это дата окончания срока действия облигации, когда подлежит возврату основная сумма долга. Хотя облигации имеют целую серию специальных дат выплаты процентов, сумма погашения (принципал) выплачивается лишь однажды: в день или перед истечением срока погашения. Поскольку срок платежа никогда не меняется, он не только определяет продолжительность жизни нового выпуска, но также указывает на продолжительность оставшегося времени действия более старых облигаций, находящихся в обращении. Говоря о продолжительности такого рода, имеют в виду срок до погашения облигаций. Новый выпуск ценных бумаг может осуществляться в виде облигаций, рассчитанных на 25 лет, однако через 5 лет он (этот выпуск) будет иметь только 20 лет, остающихся до срока погашения. По критерию сроков погашения можно выделить два типа облигаций: срочные выпуски и серийные.

Срочные облигации -- это облигации с единым для всех достаточно протяженным сроком действия до момента погашения.

Срочные выпуски облигаций являются наиболее распространенными. В противоположность этому серийные облигации выпускаются с серией различных сроков погашения, причем количество серий в одном выпуске может достигать 15 и даже 20. Например, выпуск облигаций сроком на 20 лет, вышедший в обращение в 1989 г., имеет единственный срок погашения, приходящийся на 2009 г., однако выпуск 20-летних серийных облигаций может иметь 20 ежегодных сроков погашения, которые будут следовать друг за другом с 1990 по 2009 г.

В каждый из этих ежегодных сроков определенная часть выпущенных облигаций в соответствии с условиями эмиссии подлежит выкупу и погашению. Кроме того, наличие срока погашения позволяет отличать векселя от облигаций. Так, например, долговые ценные бумаги, которые изначально имели срок погашения от 2 до 10 лет, обычно принято считать векселями, в то время как для облигаций всегда характерен срок погашения, превышающий 10 лет.

Оговорки об отзыве

Практически векселя часто выпускаются со сроком погашения порядка 5--7 лет, в то время как облигации обычно имеют срок выплаты в пределах от 20 до 30 лет или даже больше.

Если облигации являются отзывными, то они могут быть погашены до истечения установленного срока. И это вполне законно, поскольку все облигации выпускаются с оговоркой об отзыве, предусматривающей или не предусматривающей право досрочного выкупа, определяющей условия погашения облигаций до истечения установленного для них срока. В основном существуют три типа оговорок об отзыве, или о праве досрочного выкупа облигаций.

1. Облигация может быть свободно отзываемой, это означает, что эмитент может объявить о погашении выпуска в любое время.

2. Она может быть безотзывной, это означает, что эмитенту запрещено осуществлять погашение облигаций до истечения установленного срока.

3. Выпуск ценных бумаг может быть с отложенным отзывом, это означает, что облигации не могут быть погашены до истечения некоторого срока с момента их выпуска, т.е., по сути дела, выпуск как бы становится безотзывным в течение периода отсрочки, а после этого переходит в категорию свободно отзываемых.

Оговорки о праве отзыва, применяемые к облигациям, отвечают интересам эмитента. Такие оговорки используются в большинстве случаев для замены облигаций одного выпуска облигациями другого, более позднего, выпуска, с более низкой купонной ставкой; эмитент получает прибыль за счет сокращения ежегодных выплат процентов. Таким образом, когда рыночные процентные ставки переживают резкий спад, эмитент облигаций (особенно корпорации и муниципальные власти) осуществляет погашение своих высокодоходных бумаг (путем объявления об их досрочном отзыве) и их замену менее доходными облигациями. Окончательный результат состоит в том, что инвестор получит более низкую норму доходности своих инвестиций, чем он ожидал.

Слабой попыткой компенсировать потери инвестора, вдруг обнаружившего, что его ценные бумаги отзываются, является отзывная премия, (это сумма, добавляемая к номиналу облигации и выплачиваемая инвестору, когда облигация погашается досрочно). Сумма этих двух выплат (номинала и отзывной премии) представляет собой курс отзыва выпуска и равна той сумме, которую эмитент должен выплатить при досрочном выкупе выпущенных облигаций. Как правило, предусматривается, что подобная отзывная премия обычно в среднем равна величине годового процента, если вести отсчет с максимально раннего срока начала отзыва, причем величина этой премии постепенно снижается по мере приближения срока погашения.

Вместо оговорки об отзыве у некоторых облигаций может иметься специфическая оговорка о рефинансировании, которая почти аналогична оговорке о праве досрочного выкупа (отзыва), за исключением того, что этим условием запрещается преждевременное погашение выпуска за счет поступлений, обеспечиваемых выпускаемыми для рефинансирования (замещения старого займа) облигациями с более низкой купонной ставкой. Это отличие имеет очень большое значение, поскольку оно означает, что "нерефинансируемый” выпуск или выпуск “с отсроченным рефинансированием” может быть выкуплен и преждевременно погашен по любым причинам, кроме рефинансирования.. Таким образом, инвестор может столкнуться с выкупом высокодоходных (нерефинансируемых) облигаций, только если эмитент располагает свободными денежными средствами, позволяющими ему осуществить погашение выпущенных облигаций до истечения ранее установленного для них срока.

Выкупной фонд -- это оговорка, определяющая сумму погашения облигаций, подлежащую ежегодному выкупу эмитентом в течение всего срока действия облигаций.

Разумеется, оговорка такого рода применима только к срочным выпускам облигаций, погашение которых наступает в один и тот же день, поскольку серийные выпуски обычно имеют заблаговременно установленные правила выкупа. Далеко не все срочные выпуски облигаций содержат требование о выкупном фонде, однако для тех из них, условия эмиссии которых все же предусматривают эти требования, выкупной фонд устанавливает особый график ежегодных выплат, регулирующий погашение всего выпуска, он указывает на сумму номиналов, подлежащих ежегодному погашению. Требования выкупного фонда обычно вступают в действие через 1--5 лет после выпуска в обращение и остаются в силе в течение того времени, пока весь (или большая часть) выпуск не будет погашен. Какая-то часть выпуска, не выкупленная к установленному сроку погашения (она может составлять от 10 до 25% выпуска), будет погашена в виде единовременной выплаты по займу. Подобно оговорке об отзыве в облигациях с выкупным фондом также применяется отзывная премия, хотя в данном случае она сугубо символична и достигает лишь 1 % (или даже меньше) номинала, подлежащего погашению.

Облигации классифицируются:

1. По субъекту прав:

а) именные

б) на предъявителя

Именные облигации обычно выпускаются для определенных владельцев, а имена держателей официально регистрируются эмитентом, который обслуживает счета владельцев ценных бумаг и автоматически выплачивает проценты владельцам путем выписывания именных чеков. В противоположность этому держатели или владельцы облигаций на предъявителя считаются их собственниками, а эмитент этих облигаций не ведет официального списка собственников.

2. По характеру обеспечения:

а) обеспеченные

б) необеспеченные

Обеспеченные облигации имеют реальное обеспечение активами. Их можно разбить на три подтипа:

облигации с залогом имущества, которые обеспечиваются основным капиталом предприятия (ее недвижимостью) и иным вещным имуществом;

облигации залогом фондовых бумаг, которые обеспечиваются находящимися в собственности компании-эмитента ценными бумагами какой-либо другого предприятия (но не компании-эмитента) - как правило, ее филиала или дочерней компании;

облигации с залогом оборудования. Такие облигации обычно выпускаются транспортными предприятиями, которые в качестве залогового обеспечения используют, например, транспортные средства (самолеты, локомотивы и т.п.).

Смысл залогового обеспечения заключается в том, что в случае банкротства компании или ее неплатежеспособности держатели обеспеченных облигаций могут претендовать на часть имущества компании.

Необеспеченные облигации не обеспечиваются какими-либо материальными активами, они подкрепляются добросовестностью компании-эмитента, иначе говоря - ее обещанием. В случае банкротства компании держатели таких облигаций не могут претендовать на часть недвижимости. Эти облигации менее надежны, но и на них распространяются преимущественные права при ликвидации компании. В связи с тем же ставка процента по ним более высокая.

3. По характеру погашения:

а) единовременное

б) погашение сериями

4. По возможности досрочного погашения:

а) без такой возможности

б) с такой возможностью, но с согласия владельца

5. По характеру требований к активам эмитента:

а) старшие

б) младшие

Старшие облигации -- это обеспеченные ценные бумаги, так как они опираются на юридически обоснованное право требования к активам эмитента (в виде закладной). Такие выпуски включают облигации с залогом недвижимости, обеспеченные реальной недвижимостью; облигации с финансовым залогом, обеспеченные ценными бумагами других компаний, которыми владеет эмитент облигаций, но которые находятся в доверительном управлении у третьего лица; сертификаты под закупку оборудования, которые обеспечиваются специфическими видами оборудования; наконец, облигации с комбинированным залогом, в которых сочетаются облигации, обеспеченные первой (старшей) закладной, и младшие облигации, обеспеченные закладной на иное имущество компании (т.е. облигации обеспечены частично первыми закладными на определенные активы эмитента, а частично вторыми или третьими закладными на другие активы, поэтому, подобные выпуски являются менее надежными, а следовательно, не должны смешиваться с облигациями, обеспеченными первой закладной).

Младшие облигации основаны только на обещании эмитента платить проценты и вернуть основную сумму долга в соответствии с установленным временным графиком. Существует несколько классов младших облигаций, наиболее известными из которых являются необеспеченные облигации.

Помимо этого, к младшим облигациям также относят второстепенные необеспеченные облигации; ценные бумаги этих выпусков имеют требования к прибыли эмитента, носящие вторичный характер по отношению к другим долговым необеспеченным облигациям. Доходные облигации являются, пожалуй, самыми младшими, обладая минимальными из всех требованиями к прибыли и активам эмитента, и представляют собой необеспеченные долговые обязательства, по которым процентный доход будет выплачен только при условии, что эмитент получает достаточную сумму прибыли; не существует каких-либо юридических оснований требовать выплаты процентов по этим облигациям в установленные сроки или на регулярной основе, если определенная сумма прибыли не будет получена. Такие выпуски во многих отношениях аналогичны муниципальным доходным облигациям.

6. По способу выплаты доходов:

а) купонные облигации

Купон - это свойство облигации, определяющее величину годового дохода в виде процентов, но существуют также бескупонные облигации.

К ним прилагаются специальные купоны, которые должны откалываться два раза в год и представляться платежному агенту для выплаты процентов. Фактически купон - своеобразный простой вексель на предъявителя. Эти облигации обратимы, а купон и сертификат выступают в качестве титула собственности. Поскольку эти облигации оформляются на предъявителя, предприятие не регистрирует, кто является их собственником.

б) дисконтные облигации (с нулевым купоном)

Выпускаются с большой скидкой (дисконтом) по отношению к номинальной стоимости, а затем с течением времени их стоимость растет (с учетом сложного процента), так что к моменту установленного погашения они стоят намного дороже, чем стоили в момент первоначального инвестирования.

в) с мини купоном (ставка купона ниже рыночной, но размещаются с дисконтом)

Конвертируемые облигации

Конвертируемые облигации обычно по очередности погашения уступают другим видам долговых обязательств. Они имеют все описанные выше характеристики облигации, но у них есть одно существенное отличие от других облигаций -- они могут быть обращены (конвертированы) в определенное число акций того же эмитента. Такая конвертируемость «вынуждает» цену облигации вплотную следовать за изменениями цены акций, лежащих в основе этой обратимости. Поэтому, несмотря на то что конвертируемая облигация обеспечивает относительную надежность возврата основной суммы займа и выплаты процентов, присущую так называемым «прямым», или неконвертируемым, облигациям, цена их обычно колеблется более резко и в более широком диапазоне, что обусловлено именно возможностью их конвертации. В этом смысле выгода инвестиций в конвертируемые облигации напрямую зависит от благополучия их эмитента.

2. Корпоративные облигации. Экономическое содержание

2.1 Сущность корпоративной облигации

Корпоративная облигация - это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим (заемщиком), в качестве последнего выступают акционерные общества, предприятия и организации других организационно-правовых форм собственности.

К основным характеристикам облигаций относят: стоимостную оценку, купон, период обращения.

Корпоративные облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока ее обращения. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода.

Процент по облигации устанавливается к номиналу, прирост (уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена и ценой покупки облигации.

Как правило, облигации выпускаются с высокой номинальной стоимостью. Они ориентированы на богатых инвесторов, как индивидуальных, так и институциональных. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их широкими слоями инвесторов. Следует при этом отметить, что для акций номинальная стоимость -- величина довольно условная, они и продаются, и покупаются преимущественно по цене, не привязанной к номиналу, то для облигаций номинальная стоимость является очень важным параметром, значение которого не меняется на протяжении всего срока облигационного займа. Именно по изначально зафиксированной величине номинала облигации будут погашаться по окончании срока их обращения.

С момента их эмиссии и до погашения они продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент размещения облигации может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа. Этими элементами являются:

* перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

* право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Рыночная цена облигаций зависит и от ряда других условий, важнейшим из которых является надежность (степень риска) вложений.

Поскольку номиналы у разных облигаций существенно различаются между собой, то часто возникает необходимость в сопоставимом измерителе рыночных цен облигаций. Таким показателем является курс.

Курсом облигации называется значение рыночной цены облигации, выраженное в процентах к ее номиналу. Например, если облигация с номиналом 100000 руб. продается за 98 500 руб., то ее курс 98,5. В зарубежной литературе помимо перечисленных (номинальной и рыночной) приводится еще одна стоимостная характеристика облигаций -- их выкупная цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или, наоборот, ниже ее. Российское законодательство исключает существование выкупной цены, так как Федеральный закон «О рынке ценных бумаг» закрепляет право держателя на получение от эмитента ее номинальной стоимости. Это означает, что облигации могут погашаться (выкупаться) только по номинальной стоимости.

На рынке различные облигации предлагают и различные проценты по купону. В целом уровень купона будет зависеть от двух параметров: надежности эмитента и срока, на который выпущена облигация. Чем менее надежен эмитент, тем более высокий уровень купона он должен предоставить по облигации, чтобы компенсировать потенциально более высокий риск повышенным доходом. Чем на более длительный период выпускается облигация, тем более высокий купон она должна нести, поскольку для инвестора растет риск, связанный с владением такой бумагой.

Крупная компания, если она стремится сделать свои облигации привлекательными для инвесторов, должна обеспечить более высокий уровень купона, чтобы компенсировать риск вложения денег в эти бумаги. Кроме того, она столкнется с более жесткими ограничениями срока, на который могут быть выпущены ее облигации, поскольку с продлением жизни облигации возрастает и риск возможных потерь для инвестора. Какой бы крупной и надежной ни была компания в момент эмиссии бумаг, в перспективе для нее, увеличивается риск неплатежей, риск ликвидности ее ценных бумаг. Поэтому она вряд ли сможет разместить на рынке долгосрочный займ, хотя в каждом конкретном случае такая возможность будет зависеть от складывающейся конъюнктуры рынка.

Небольшая, стабильно работающая фирма выпустит облигации под еще больший процент и на более короткий срок. Поскольку риск приобретения бумаг такой компании довольно высок, вкладчики вряд ли согласятся приобретать ее бумаги на период более года. Конечно, данная компания могла бы привлечь средства вкладчиков, например, на 5 лет, однако в этом случае ей пришлось бы предложить купон порядка 40%, но подобное финансовое бремя оказалось бы для нее чрезмерным. Крупная компания в кризисном состоянии может рассчитывать на реализацию своего займа только под высокий процент и на непродолжительное время.

Приобретая корпоративные облигации, инвестор должен оценить их инвестиционные качества и взвесить риск и доходность по этим ценным бумагам.

К факторам риска, которые должны приниматься инвестором во внимание при решении и приобретении облигаций эмитента можно отнести:

1. Экономические факторы

· Изменение законодательства (таможенного, налогового, рынка ценных бумаг и др.)

· Изменение финансово-хозяйственной деятельности эмитента

· Нестабильность экономической ситуации в народном хозяйстве, уровень инфляции

· Размер конкуренции в целом по основной деятельности, на рынке ценных бумаг и перспективы развития эмитента

· Развитие инфраструктуры рынка ценных бумаг.

2. Политические факторы

· изменение законодательства РФ

Оценка инвестиционных качеств облигаций производится по следующим направлениям:

Во-первых, определяется надежность компании по осуществлению процентных выплат. С этой целью производится сопоставление дохода, получаемого компанией в течение года, с суммой процентных платежей по всем видам займов. Величина дохода в 2--3 раза должна превышать размер процентных выплат, что свидетельствует об устойчивом финансовом состоянии корпорации. Анализ целесообразно производить в динамике за ряд лет. Если тренд возрастающий, то фирма наращивает свои возможности для покрытия процентных платежей. Если же тренд понижающийся, то это свидетельствует о нестабильности деятельности компании и с течением времени она не сможет в полном объеме обеспечить процентные выплаты.

Во-вторых, оценивается способность компании погасить имеющуюся задолженность по всем основаниям. Инвестор должен учитывать, что, кроме облигационного долга, у фирмы могут быть и другие долговые обязательства. Поэтому в процессе анализа производится сопоставление потока поступлений денежных средств в компанию с общей суммой задолженности. Приемлемым уровнем считается, если сумма дохода по отношению к величине долга составляет не менее 30%.

В-третьих, оценивается финансовая независимость компании. С этой целью общая сумма долга сопоставляется с собственным капиталом фирмы. Обычно считается, что предприятие находится в хорошем финансовом состоянии и не зависит от внешних источников финансирования, если величина долга не превышает 50% ее собственного капитала. Кроме перечисленных показателей, производится оценка платежеспособности фирмы, ликвидности активов, рентабельности функционирования и других качественных параметров деятельности компании. Рядовому инвестору провести качественный анализ облигаций практически невозможно. Крупные инвестиционные компании имеют в своем штате службы анализа, рекомендации которых обеспечивают принятие обоснованных решений.

Стоимостная оценка и доходность облигаций.

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа. Этими элементами являются:

• перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

• право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

1) Курс облигаций:

Ko = (Kp/P)*100 Ko – курс облигаций Kp – рыночная цена облигации; P – номинальная цена облигации.

2) Дисконт и процентный доход по облигации

Общий доход от облигации складывается из следующих элементов:

• периодически выплачиваемых процентов (купонного дохода);

• изменения стоимости облигации за соответствующий период;

• дохода от реинвестиций полученных процентов.

1) Облигация, в отличие от акции, приносит владельцу фиксированный текущий доход. Этот доход - постоянный аннуитет — право получать фиксированную сумму. Размер купонного дохода по облигациям зависит прежде всего от надежности облигации. Существует зависимость между процентным доходом и сроком обращения облигации: чем больше отдален срок погашения, тем выше должен быть процент, и наоборот. 2) Вторая составляющая дохода, приносимого облигацией: облигация, купленная по цене ниже номинала, т.е. с дисконтом. Примером таких облигаций, как уже говорилось ранее, служат облигации с нулевым купоном. Подсчет цены называется дисконтированием, а сама цена — сегодняшней стоимостью будущей суммы денег:

Kрд = H*((1/(1+TC)/100)

Kрд – цена продажи облигации с дисконтом, руб.

H – номинальная цена облигации, руб.

T – число лет, по истечении которых облигация будет погашена

C – норма ссудного процента (или ставка рефинансирования), %

(1/(1+TC)/100– дисконтный множитель, показывающий, какую долю составляет цена продажи облигации в ее номинальной цене. 3) Последний элемент совокупного дохода — доход от реинвестиций полученных процентов (дополнительное вложение полученных % для наращивания кол-ва облигаций, тем самым увеличивая выплаты по купону) — присутствует лишь при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется. Данный вид дохода может иметь довольно существенное значение при покупке долгосрочных облигаций.

3) Доходность облигаций

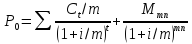

«Доходность к погашению (yield-to-maturity) называется ставка дисконтирования, которая уравнивает приведенную стоимость всех платежей по облигации и ее текущий рыночный курс»

где i / m величина доходности к погашению; Ct / m купонные выплаты; Mmn номинал; n число лет до погашения облигации, m –количество купонов в году.

Основные зависимости доходности, цены и срока обращения облигации:

Существует обратная зависимость между ценой и доходностью облигации:

- Если рыночный курс облигации увеличивается, то доходность погашению должна падать, и наоборот.

- Если доходность облигации не меняется в течение срока до погашения, то величины дисконта или премии будут уменьшаться при уменьшении срока до погашения

- Уменьшение доходности облигации приведет к росту ее цены на величину большую, чем соответствующее падение курса при увеличении доходности на ту же величину

- Относительное изменение курса облигации (в %) в результате изменения доходности будет тем меньше, чем выше купонная ставка.

- Доходность к погашению растет с учащением выплат купона или, наоборот, с удлинением периода исчисления доходности

Доходность к оферте (yield to put) Так как большинство российских корпоративных облигаций размещаются с возможностью досрочного погашения (с офертой) наибольшую актуальность приобретает расчет доходности к оферте. При расчете доходности к оферте используется та же формула, что и при расчете доходности к погашению.

Текущей доходностью называется доходность по купонам, рассчитанная на основе текущей цены облигации, она не очень актуальна т.к. учитывает только купонный доход, не учитывая другие источники прибыли, влияющие на доход инвестора.

Текущая доходность=купон/цену

Цена облигации, купонная ставка, текущая доходность и доходность к погашению соотносится следующим образом:

При продажи, покупки облигации:

- по номиналу – купон, текущая доходность, доходность к оферте все равны между собой;

- с дисконтом – купон ‹ текущая доходность ‹ доходность к оферте;

- с премией – купон › текущая доходность › доходность к оферте.

Существуют два важных фактора, влияющих на доходность облигаций. Это — инфляция и налоги.