2. Учет долгоср. Инвестиций в строительство ос.

Под инвестиц. в ОС понимаются затраты на их создание; увелич. размеров при капитальном строит. новых объектов, реконструкцией, расширением и тех. перевооружен станков, оборуд. и производствен. мощностей. Также в это понятие входит приобретен зданий, сооруж., обор-я, трансп. средств и др. отдельн. объектов.

Норматив. база- ПБУ 2/94 «Учет договоров(контрактов) на кап. строительство», ПБУ 6/01 «Учет ОС»

Орг-ция строительства объектов осущ. застройщиком(инвестором), при помощи подрядного(сторонняя орган. подрядчик по договору подряда) или хозяйственного(собственное строительство) способа. Синтетич. учет вложен. у инвестора ведется на счете 08 «Влож. во внеобор. активы» по открывающ. субсчетам : 1.приобретение зем. участков, 2.приобр. объектов природопольз, 3.строит. объектов ОС, 4.приобр. объектов ОС, 5.приобретен НМА. Аналитич. учет ведется по каждому объекту в соответствие со сметной документацией(строит) и технической докум.

Учет строительных работ

1. Подрядный способ. Производится строительство ОС по договору подряда сторонней орг-цией, в договоре указывается сроки, объемы, ст-ть работ и порядок оплаты. Ведется учет строит-ва ОС на сч 08, субсч 03 «Строит. объектов ОС». Приемка строит-монтажн работ произв. приемоч.комиссией и оформл. справками о законченных технологич. этапах и актами приемки выполненных и сданных заказчику работ (ф. № ОС-1). Отражается на сумму выполн. работ проводкой - Д08-3 К60 одновременно отр. сумма НДС – Д19 К60, Д60 К51. Ввод в экспл. построенного ОС оформляется актом и отраж. записью – Д01 К08, одновременно списывается НДС к вычету – Д68 К19. При строит-ве объекта непроизвод. назначения суммы НДС не приним-ся к вычету(сч.19), а включ-ся в зат-ты на строит-во(сч.08).

2.Хозяйственный способ. Все факт. затраты по мере их осущ-ия относятся в Д08-3 из кредита сч. 10 субсч. 08 «Строй. матер», сч.70 «Расч. с перс. по опл. труда» и д.р. После завершения строит-ва объект вводится в эксплуатацию Д01 К08.

Учет затрат по приобретению ОС

1. Подрядный способ. При строительстве объектов, возникают затраты связанные с покупкой ОС. Если оборудование купленное требует монтажа, то его учет осуществл. на сч. 07 «Оборудование к установке», если нет - 08. Покупка оборуд. к установке - Д07 К60, Д19 К60 – НДС, Д60 К51. К такому оборудованию относится обор., кот. вводится в эксплуатацию только после сборки, прикрепления к фундаменту и другим конструкциям. При сдаче в монтаж подрядной фирме делается запись Д08-3 К07. При подряде, подрядчик у себя принимает оборудование к монтажу на забаланс. счет 005 «Оборуд., принятое для монтажа». Ст-ть работ по монтажу оборудования выполн. подрядчиком отражается у заказчика(инвестора) записью Д08 К60, Д19 К60 – НДС. Далее объект вводится в эксплуатацию Д01 К08, при этом НДС по приобр. оборуд. списывается Д68 К19. Также существует вариант, когда подрядчик сам приобретает оборудование к монтажу и простое оборудование и сдает всю работу «под ключ», тогда заказчик принимая объект делает простую запись Д08 К60, Д19 К60, на счете 08 уже числиться стоимость и оборудования и стоимость его монтажа.

2. Хозяйственный способ. Застройщик сам приобретает оборудование Д08-3(07) К60, Д19 К60, Д60 К51. При сдаче в монтаж подрядной фирме делается запись Д08-3 К07. Далее затраты по монтажу и строит.ОС относятся Д08-3 К10,70. Ввод в эксплуатация Д01 К08.

+ Долгосрочные инвестиции связаны с:

осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

приобретением земельных участков и объектов природопользования.

Учет долгосрочных инвестиций ведется по фактическим расходам:

в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Учет ведется на счете «Капитальные вложения», независимо от источников финансирования.

До окончания работ по строительству объектов затраты по их возведению, учтенные на счете "Капитальные вложения", составляют незавершенное строительство. В бухгалтерском учете затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

а) на строительные работы;

б) на работы по монтажу оборудования;

в) на приобретение оборудования, сданного в монтаж;

г) на приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

д) на прочие капитальные затраты;

е) на затраты, не увеличивающие стоимости основных средств.

Транспортные и заготовительно-складские расходы учитываются в составе затрат по строительству отдельно от стоимости оборудования.

Учет прочих капитальных затрат

Прочие капитальные затраты, предусматриваемые в сметах, учитываются по их видам и отражаются на счете "Капитальные вложения" в размере фактических расходов по мере их производства или по договорной стоимости на основании оплаченных или принятых к оплате счетов сторонних организаций.

Экономия средств (кроме ассигнований из бюджета), выделяемых предприятиями застройщику для финансирования капитального строительства, также по окончании строительства объектов (если это предусмотрено договором) зачисляется на счет учета прибылей и убытков.

3.Концепция регулирования аудиторской деятельности. Регулирование аудиторской деятельности в РФ: современное состояние и перспективы

2 концепции, обусловленные задачами, решаемыми аудитом.

1 концепция распространена в таких странах как Австрия, Испания, Франция, Германия, где аудит ориентирован, главным образом, на государственные органы, как основных пользователей аудиторских заключений. АД- строго регламентируется органами, на которые, фактически, возлагаются функции государственного контроля за АД

В Германии таким органом является Институт аудиторов Германии, созданный в 1932 году, и имеющий специализированные комитеты для урегулирования возникающих в работе аудиторов проблем. Кроме того, все аудиторы и аудиторские фирмы Германии являются в обязательном порядке членами Аудиторской палаты. При ней созданы аудиторские суды, наделенные правами в отношении аудиторов, начиная со значительных штрафов за недобросовестное отношение к своим профессиональным обязанностям и заканчивая лишением права заниматься аудиторской деятельностью.

Жестко централизованная система сложилась во Франции, где в 1945 году бала создана ассоциация под названием "Орден экспертов-бухгалтеров", которая находится под патронажем Министерства финансов Франции. В 1968 году здесь же была создана Национальная Компания комиссаров по счетам, находящееся в тесном взаимодействие с Министерством юстиции и судебными органами Франции. При этом, законодательно закреплено обязательное членство в указанных объединениях для всех экспертов-бухгалтеров и комиссаров по счетам.

Орден экспертов-бухгалтеров и Национальная Компания комиссаров по счетам являются представителями своих членов перед органами государственной власти, в судебных органах, в также в международных и национальных организациях по вопросам стандартизации бухгалтерского учета и аудита. Они же разрабатывают и осуществляют контроль за соблюдением обязательных к исполнению профессионального Кодекса и утвержденных стандартов профессиональной деятельности; проводят профессиональное обучение и профессиональные экзамены для бухгалтеров и комиссаров по счетам.

2 концепция получила развитие в англоязычных странах (США, Великобритания), где аудиторская деятельность является саморегулируемой. Здесь аудит ориентирован в основном на потребности акционеров, инвесторов, кредиторов и других хозяйствующих субъектов. Регулирование аудиторской деятельности в этих странах осуществляется, главным образом, профессиональными общественными аудиторскими объединениями.

Американский институт дипломированных бухгалтеров (AICPA) основан в США в 1887 году. Задача института - действовать от имени его членов и обеспечивать им необходимую поддержку, контроль за тем, чтобы присяжные бухгалтеры служили общественным интересам, обеспечивая высокое качество выполняемых профессиональных услуг.

AICPA играет ведущую роль в формировании аудиторских кадров. Два раза в год AICPA проводит экзамены, по результатам которых присваивается квалификация дипломированного общественного бухгалтера. В AICPA существуют различные отделы и комитеты: аудиторских стандартов; профессиональной этики; услуг в сфере учета и контроля; консультаций по вопросам управления, бухгалтерским стандартам, стандартам контроля качества; проблем налогообложения и др. Многие стандарты, утвержденные AICPA не являются обязательными для исполнения, носят рекомендательный характер. Основная роль в их соблюдении придается личной заинтересованности членов организации. В то же время условия лицензирования аудиторской деятельности различаются в зависимости от штата.

Кроме того, аудиторы с различной специализацией создали различные организации, как правило, имеющие целью своей деятельности решение более ограниченных задач.

В Российской Федерации система нормативного регулирования аудиторской деятельности находится в стадии становления. Идет процесс формирования системы органов, регулирующих аудиторскую деятельность, определение их роли и распределение соответствующих функций.

Основным нормативным документом, регламентирующим аудиторскую деятельность в Российской Федерации, является вышедший в августе 2001 года Федеральный закон ФЗ-119 «Об аудиторской деятельности» с последующими изменениями и дополнениями. Согласно этому закону, в Российской Федерации создан уполномоченный Федеральный орган государственного регулирования аудиторской деятельности (ФОГРАД).

Можно выделить две основные задачи государственного регулирования аудиторской деятельности - становление аудита (оперативное регулирование) и развитие аудита в России (стратегическое направление).

Государственное регулирование – лежит на уполномоченный Федеральный орган государственного регулирования аудиторской деятельности.

Система мер оперативного регулирования, к которой, в первую очередь, относятся организация квалификационной аттестации аудиторов и лицензирование аудиторской деятельности, создает условия для становления рынка аудиторских услуг в России. Решение основных задач в этом направлении возложено также на этот федеральный орган.

Вторым направлением государственного регулирования является создание условий для развития аудита в России. Здесь большая роль придавалась деятельности Совета по аудиторской деятельности, созданного при Министерстве финансов Российской Федерации. В состав Совета по аудиторской деятельности входят представители академических институтов и высших учебных заведений, аудиторы, представители аудиторских фирм и их объединений.

Основная идея внесения в закон "Об аудиторской деятельности" изменений состоит в передачи ряда отдельных функций регулирования аудиторской деятельности от федерального органа государственного регулирования аудиторской деятельности саморегулируемым аудиторским объединениям. К указанным функциям, в соответствии с решением Правительства Российской Федерации, относятся:

осуществление контроля за соблюдением аудиторскими организациями и индивидуальными аудиторами федеральных правил (стандартов) аудиторской деятельности;

ведение государственных реестров аттестованных аудиторов аудиторских организаций, индивидуальных аудиторов и учебно-методических центров в соответствии с положением о ведении реестров, утверждаемым уполномоченным федеральным органом, а также представление информации, содержащейся в реестрах, всем заинтересованным лицам;

организация в установленном законодательством Российской Федерации порядке системы аттестации, обучения и повышения квалификации аудиторов в Российской Федерации.

Целью изменений, внесенных в закон "Об аудиторской деятельности", является обеспечение передачи указанных полномочий при условии соблюдения качественного и непрерывного их выполнения на переходный период.

Предметом правового регулирования является определение регулирующего органа по выполнению отдельных вышеуказанных функций

Билет 14

Несовершенная конкуренция: предпосылки, критерии, последствия. Три типа рынков несовершенной конкуренции.

К рынкам несовершенной конкуренции относятся рынки монополистической конкуренции, олигополии и монополии.

Рынок становится рынком несовершенной конкуренции благодаря наличию одного или нескольких следующих условий:

1.Сосредоточение значительной доли производства отрасли у отдельных производителей, если товары однородны.

2. Неоднородность продукции, выпускаемой фирмами отрасли.

3. Барьеры для вхождения в отрасль новых фирм.

4. Несовершенство рыночной информации.

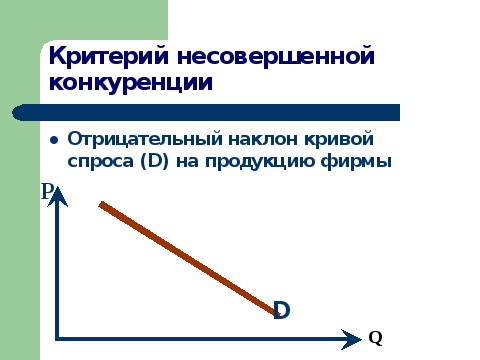

При наличии таких условий фирма может поднять цену на товар и при не лишиться всего своего спроса – его объем лишь сократится. С другой стороны, чтобы увеличить объем спроса на свою продукции, фирма должна снижать цену.

Отсюда, кривая спроса на товары фирмы (она же – график цены) имеет отрицательный наклон.

Если цена при росте предложения снижается, то выручка фирмы при увеличении объема выпуска вначале растет, а затем падает, а кривая предельного дохода фирмы представляет собой отдельную кривую, имеющую отрицательный и более крутой наклон, чем кривая спроса фирмы.

Состояние долгосрочного равновесия у фирмы рынка несовершенной конкуренции, характеризуется следующими особенностями: а) равновесный объем производства существенно ниже, чем у фирмы, действующей на рынке совершенной конкуренции, т.е. данный тип продуктового рынка порождает недопроизводство товара, б) цена равновесия оказывается выше цены долгосрочного равновесия в условиях совершенной конкуренции, т.е. данный тип рынка порождает рост цен, в) равновесный объем производства соответствует средним издержкам, которые выше минимально возможных, т.е. в условиях несовершенной конкуренции ресурсы используются не рационально. Из сказанного следует, что задачей государства в рыночной экономике является борьба с условиями, приводящими к несовершенству конкуренции.

Особенности положения долгосрочного равновесия фирмы, работающей в условиях несовершенной конкуренции, объясняются отрицательным наклоном кривой спроса фирмы. Из-за отрицательного наклона кривой спроса точка ее касания с кривой средних издержек может быть только левее и выше точки минимальных средних издержек, характеризующей состояние долгосрочного равновесия фирмы рынка совершенной конкуренции. Ниже изображено состояние долгосрочного равновесие фирмы рынка несовершенной конкуренции.

К рынкам несовершенной конкуренции относятся рынки монополистической конкуренции, олигополии и монополии.

Рынок монополистической конкуренции возникает при наличии следующих условий:

1. Действующие на рынке фирмы характеризуются малыми размерами.

2. На рынке действует множество фирм.

3. Фирмы выпускают дифференцированную продукцию.

4. Низкие барьеры входа-выхода на рынок в связи с невысокой стоимостью предприятий и возможностью разработки конкурентоспособной продукции.

5. Несовершенная информация о применяемых технологиях, что затрудняет копирование изделий конкурентами.

Дифференциация продукции означает различия: 1) в качестве товаров, 2) в сервисе и 3) в рекламе.

Для фирм рынка монополистической конкуренции характерна постоянная ценовая и неценовая конкуренция (по качеству, сервису, рекламе).

К рынкам монополистической конкуренции относятся рынки производителей обуви, одежды, пищевых продуктов, рынки различных услуг, услуги предприятий розничной торговли.

Олигополия

Главным признаком рынка олигополистической конкуренции является сосредоточение более 50 % объема производства выпуска у нескольких крупных фирм (от 3-х до 8-ми в статистике разных стран). Она характерна для рынков продукции топливной, химической промышленности, металлургии, машиностроения (автомобиле-, судо- и самолетостроения). Продукция рынков олигополии может быть как дифференцированной (автомобилестроение), так и однородной (нефтяная промышленность).

В связи с тем, что у каждой из фирм этого типа рынка сосредоточены значительные объемы общего выпуска отрасли, их действия по изменению цен и объемов производства непосредственно отражаются на кривых спроса других фирм данной отрасли. Отсюда, фирмы олигополистического рынка должны чутко реагировать на действия других фирм отрасли.

По степени несовершенства рынок олигополии занимает промежуточное место между рынком монополистической конкуренции и рынком монополии.

Действия фирм на олигополистическом рынке могут быть:

1) Нескоординированными.

Скоординированными а) явным и б) неявным образом.

Соответственно, выделяют 3 типа рынков олигополии.

При нескоординированной олигополии фирмы действуют по своему усмотрению. Рынок нескоординированной олигополии отличается негибкостью цен на продукцию, что говорит об утрате данным типом рынка механизма рыночной саморегуляции. Негибкость цен объясняется боязнью «ценовых войн», в результате которых проигрывают все фирмы отрасли. Ценовая война- ситуация, когда одна из фирм снижает цену на свою продукцию, желая увеличить долю рынка, а в ответ остальные производители также снижают цены.

Явная координация носит название картеля. При нем фирмы вступают в сговор и ведут себя как одна фирма – монополия. Они устанавливают единую цену и на уровне точки равновесия монополии. Чтобы суммарный объем выпуска отрасли не превысил равновесный уровень монопольного рынка, фирмы договариваются о квотах выпуска продукции. В результате такого сговора фирмы получают монополистическую сверхприбыль.

Неявная координация состоит в действиях фирм в ценовой политике по определенным неписанным правилам.

Основные условия формирования монополистического рынка:

1. На рынке действует единственный производитель (фирма-отрасль),

2. Продукция уникальна.

3. Непреодолимые барьеры входа на рынок других предприятий в виде: а) значительной стоимости предприятий оптимального размера (подобные условия порождают «естественные» монополии, такие как РАО «ЕЭС России», РАО «Газпром», ОАО «Российские железные дороги»), и б) наличия монопольных прав на производство и реализацию продукции, либо на использование ресурсов (сырья или научно-технических достижений).

Существует тенденция к получению экономической прибыли в долгосрочном периоде. Последнее связано с тем, что у фирмы нет конкурентов, в связи с чем предложение отрасли зависит только от решений самого монополиста. Поэтому после увеличения спроса предложение может длительное время оставаться неизменным, а экономическая прибыль – положительной. Таким образом, помимо общих недостатков несовершенной конкуренции, монополия порождает несправедливое перераспределение доходов в пользу предпринимателей-монополистов.

Монополии бывают «искусственными» и «естественными». «Искусственная» монополия возникает по следующим причинам: а) вследствие победы фирмы в честной конкурентной борьбе, б) в результате нечестных методов конкуренции (демпинг, т.е. продажа товаров по ценам ниже себестоимости с целью разорения конкурентов, нечестная реклама и др.), в) вследствие монополистического сговора между фирмами отрасли, когда те действуют как одна фирма-монополист.