3. Проверка операций выбытия нма

В ходе аудита операций по выбытию НМА проверяются следующие типы хозяйственных операций:

1) списание НМА до и после истечения срока полезного использования (Д-04 К-05 и Д-91 К-04); Акт списания нематериального актива, Доходы и расходы от списания НМА отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания НМА относятся на финансовые результаты организации

2) реализация НМА (Д-04 К-05 и Д-91 К-04); По кредиту счета 91 "Прочие доходы и расходы" в течение отчетного периода находят отражение:

- поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров - в корреспонденции со счетами учета расчетов или денежных средств;

По дебету счета 91 "Прочие доходы и расходы" в течение отчетного периода находят отражение:

- остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции со счетами учета соответствующих активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции - в корреспонденции со счетами учета затрат;

3) безвозмездная передача НМА (Д-04 К-05 и Д-91 К-04); В бухгалтерском учете организации безвозмездная передача нематериального актива отражается проводками:

Д-т счета 05 -

К-т счета 04 - списана сумма амортизации, начисленной по НМА к моменту выбытия;

Д-т счета 91 -

К-т счета 04 - остаточная стоимость НМА списана в состав прочих внереализационных расходов

Д-т счета 91 -

К-т счета 68/"НДС" - НДС с рыночной стоимости НМА начислен к уплате в бюджет.

4) передача НМА в качестве вклада в уставный капитал (Д-04 К-05 и Д-58 К-04) и (Д-58 К-91) Если НМА передается в виде вклада в уставный (складочный) капитал, то его остаточная стоимость в бухгалтерском учете отражается в составе финансовых вложений. В случае если стоимость объекта НМА, согласованная учредителями, больше (меньше) его остаточной стоимости, в бухгалтерском учете эту разницу отражают в составе операционных доходов (операционных расходов).

Билет 20.

1. Рынок труда и заработная плата. Особенности рынка труда в России.

Рынок труда состоит из множества сегментов, или, из так называемых неконкурирующих групп, которые состоят из работников отдельных профессий, а внутри профессий – из работников разного уровня квалификации. Конкуренция осуществляется только между работниками одной группы. В связи с этим безработица у представителей одной профессии может сочетаться с дефицитом на рынке других специальностей.

Ценой на рынке труда выступает заработная плата. Она обозначается W (wage - зарплата).

Рыночная цена труда определяется соотношением спроса и предложения. Рыночная цена труда колеблется вокруг уровня, который зависит от следующих условий: 1) от подготовки, которую должен пройти работник соответствующей профессии (так, лицо, труд которого требует высшего образования, должно получать больше, чем, лицо, труд которого не требует такого образования),

2) от того, требует ли данный труд особых талантов и способностей (известный музыкант, певец, футболист и т.д. должен получать больше),

3) от опасности данного занятия для жизни и здоровья человека (военный или пожарник должен получать больше),

4) от степени ответственности, например, материальной (кассир должен получать больше, чем простой бухгалтер),

5) от неудобств, с которыми связан данный труд (если до работы трудно или долго добираться, следует платить больше),

6) от степени дискриминация работников по полу, возрасту или национальности.

Рынки труда также функционируют в условиях совершенной и несовершенной конкуренции.

Совершенная конкуренция на рынке труда возникает при наличии следующих условий:

1) Спрос на данный вид труда предъявляет одновременно множество фирм.

2) Предложение труда осуществляется множеством неорганизованных работников (отсутствуют профсоюзы).

3) Нет барьеров входа-выхода.

4) Однородность труда (нет потребности в уникальных специалистах).

Предложение труда отдельной фирме на рынке совершенной конкуренции характеризуется горизонтальной кривой предложения (S), так как изменение объемов спроса на труд со стороны небольшой фирмы никак не отразится на рыночной цене труда. График предельных издержек труда в этом случае – прямая линия, которая совпадает с графиком предложения труда (как в нашем примере).

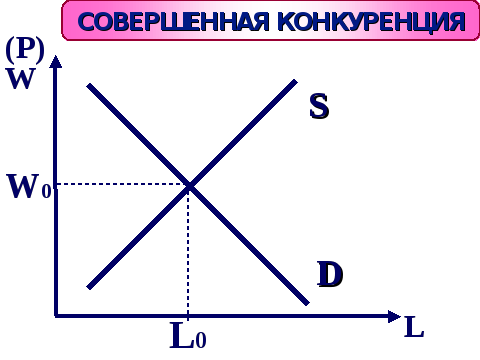

Графики спроса и предложения на рынке труда совершенной конкуренции имеют классический вид.

К этому типу рынков труда относятся рынки труда продавцов, строителей, шоферов, других работников массовых специальностей.

Виды рынков труда несовершенной конкуренции.

Выделяют три вида рынка труда несовершенной конкуренции: