Глава 15. Примеры для упражнений

В этой главе представлен ряд примеров процесса выработки решений, главным образом, в подразделениях работающих организаций. Рассмотрение этих примеров способствует усвоению методов анализа, излагавшихся в данной книге. В предыдущей главе рассматривались возможные области существования проблем управления. В данной же главе мы займемся разнообразными ситуациями, наблюдавшимися на практике.

Воспроизводимые в главе реальные ситуации в организациях позволят изучающим строить разнообразные подробные, но целостные системы выработки решений. Читателям нет необходимости ограничивать себя десятью этапами предложенной системы формирования решений. Они могут построить собственный, в большей степени соответствующий интересующим их случаям, механизм управления. Следует напомнить, что отдельные системы, которые приводились в качестве примеров в процессе изложения, предназначались для демонстрации того, как можно конструировать систему выработки решений. Опыт педагогической работы автора с проектами, предложенными студентами, свидетельствует о том, что они способны разработать и предложить оригинальные и разнообразные проекты.

С первого взгляда может сложиться впечатление, что приводимых в примерах данных недостаточно для разработки подобных проектов. Однако их вполне хватает, чтобы получить довольно точные ответы на целый ряд конкретных вопросов.

Какие проблемы управления существуют в данной организации?

Какие дополнительные данные необходимы, чтобы убедиться, что эти проблемы являются критическими?

Какие методы следует применить для получения дополнительных данных?

Какие альтернативы проектов систем управления могут при этом рассматриваться?

Представленный материал может быть использован как пособие, которое позволяет группе учащихся проанализировать различные возможности применения альтернатив процессов выработки решений при самых разнообразных проблемах организаций. Студенты могут также изучать организации, в которых они работали, а также спроектировать для них подходящие системы управления.

Данные, использованные в приводимых примерах, ограничены процессом выработки решений. В некоторых случаях освещается история отдельных решений, чтобы выявить характер системы управления. В некоторых случаях проведено более полное рассмотрение.

Отдел сбыта (пример а)

Н а

рис. 15.1 изображена схема организационной

структуры отдела сбыта крупной фирмы.

Фирма является обычной бюрократической

организацией. Директор по сбыту возлагает

определенные обязанности на трех своих

заместителей: по продаже изделий, по

продаже на местах и на директора-распорядителя

по сбыту. Эти руководители, в свою

очередь, наделяют полномочиями своих

подчиненных. В имеющихся должностных

инструкциях (описаниях работы) широко

изложена ответственность каждого из

этих руководителей. В них описаны

процедуры и методы, применяемые при

решении установившихся кадровых и

административных проблем. Однако в этих

документах не приведено описание

процесса выработки решений в организации

в целом.

а

рис. 15.1 изображена схема организационной

структуры отдела сбыта крупной фирмы.

Фирма является обычной бюрократической

организацией. Директор по сбыту возлагает

определенные обязанности на трех своих

заместителей: по продаже изделий, по

продаже на местах и на директора-распорядителя

по сбыту. Эти руководители, в свою

очередь, наделяют полномочиями своих

подчиненных. В имеющихся должностных

инструкциях (описаниях работы) широко

изложена ответственность каждого из

этих руководителей. В них описаны

процедуры и методы, применяемые при

решении установившихся кадровых и

административных проблем. Однако в этих

документах не приведено описание

процесса выработки решений в организации

в целом.

Рис. 15.1. Организационная схема отдела сбыта.

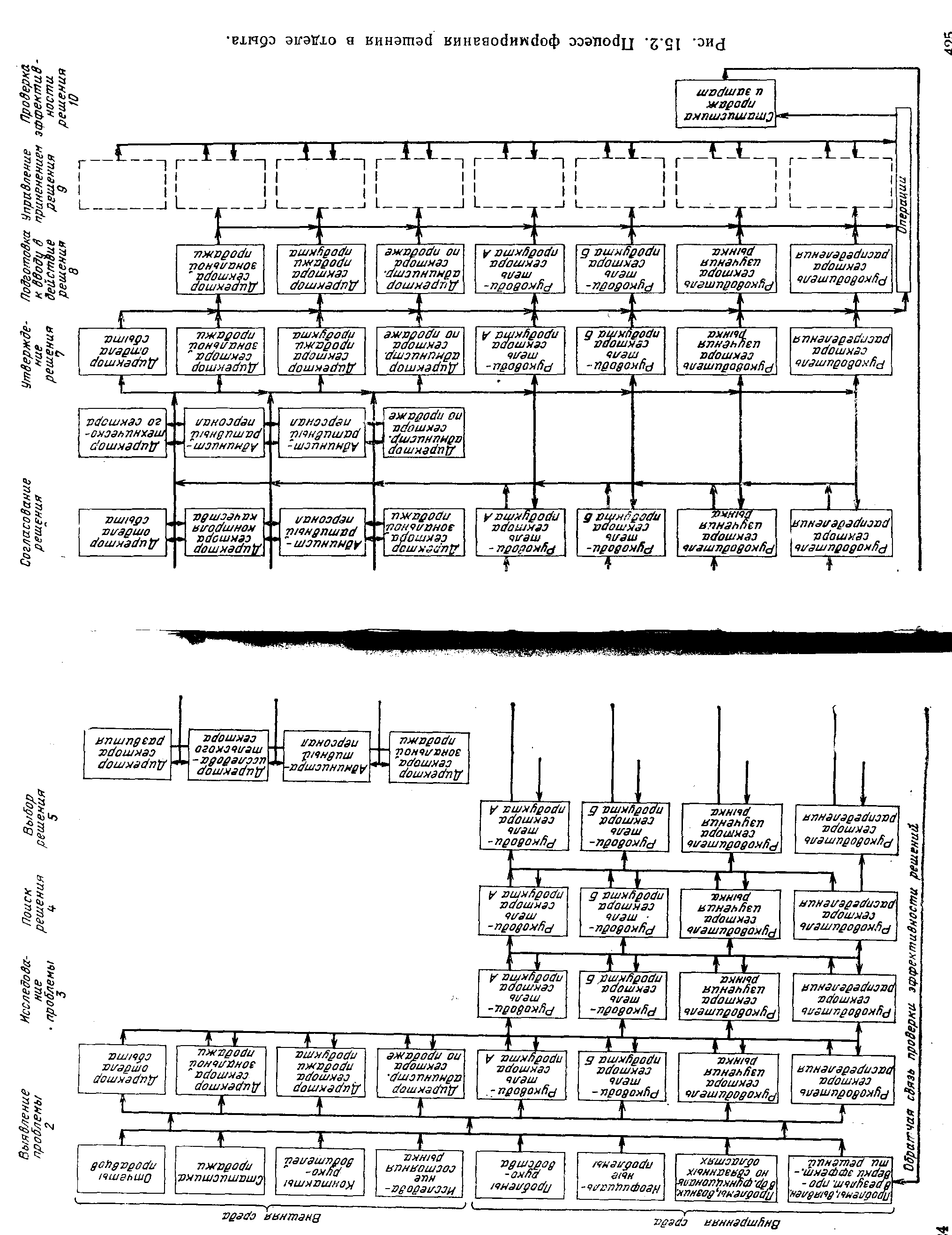

Система формирования решений этой фирмы с трудом поддается классификации, так как она меняется, существует одновременно в нескольких модификациях, реализуется различными способами а временами полностью завуалирована. На рис. 15/2 изображена схема процесса выработки решений в отделе сбыта, применяемая фирмой. Отсутствуют какие бы то ни было описания процедур и формы для контроля, управления и проектирования процесса выработки решений. Для понимания системы управления фирмы и системы управления в отделе сбыта приведено описание процесса выработки решений, существующего в фирме, относительно девяти этапов (со 2-го по 10-й).

Выявлениепроблем. В отдел сбыта информация поступает из многих источников. Основными источниками внешней информации являются отчеты продавцов, статистика продаж, личные контакты руководителей с клиентурой и данные результатов исследования рынка. Основными источниками внутренней информации служат статистика расходов и доходов, сведения о бюджете и проблемы, поступающие от связанных с отделом сбыта функциональных отделов. Эта информация правильно описывает обстановку, однако ее потоки в процессе выработки решений не отвечают требованиям этого процесса. В организации нет подразделения управления или центра, через который проходят все поступающие данные и проблемы.

Поступление некоторых сведений в определенные места организации строго регламентировано, режим поступления других строго оговорен, а третья группа сведений широко распространяется по отделам. Отчеты продавцов о реализации некоторых изделий направляются прямо к директору по продаже изделий. Информация об исследовании рынка часто поступает всем директорам и руководителям. Так же широко распространяется статистика продаж, сведения о бюджете и информация о расходах по сбыту, хотя руководители должны сообщать только о своей конкретной работе. Проблемы, возникающие в связанных по работе отделах, могут поступать в систему как и куда угодно.

Руководители анализируют все поступающие данные, выявляя проблемы. Если проблема сообщена руководству высшего уровня, ее передадут по каналам иерархической структуры руководству низших уровней и сопроводят указаниями по ее изучению или решению. В результате этим проблемам уделяется непропорционально большое внимание или придается слишком большой вес по сравнению с теми, которые приходят с нижних уровней. Если проблема поступает на нижние уровни организации, она может быть либо решена на том же уровне, либо передана на более высокий уровень. Поэтому проблемы могут выявляться во всех частях системы управления.

Существует незначительный контроль за работой по решению конкретных проблем. Каждый руководитель работает независимо, исследует те проблемы, с которыми он столкнулся, или те, решение которых ему было поручено. Однако в процессе изучения проблем между руководителями происходит широкий обмен идеями и оказывается взаимопомощь.

Поиск решения.Руководитель, который занимается исследованием некоторой проблемы, осуществляет поиск ее решения. Проблемы иногда сопровождаются предложениями по их решению, однако, этот этап четко не определен и не дифференцирован. Часто решение проблем строится на основе личного опыта и, как результат этого, дальнейшему анализу может быть подвергнуто небольшое число альтернатив решений.

Утверждение решения. Решение может утверждаться на любом уровне организации, который зависит от значения каждого конкретного решения. Если лицо, разработавшее решение, не имеет полномочий для его утверждения, оно сообщает полученные решения своему непосредственному руководителю, который после ознакомления с ситуацией может его принять, утвердить или отвергнуть либо направить для утверждения на вышестоящий уровень. От лица, утверждающего решение, требуется только внутренняя уверенность в «корректности» решения. Таким образом, не всегда ясно, кто несет ответственность за утверждение отдельных решений.

Утверждение решения часто осуществляется в устной форме или в форме краткой служебной записки, и иногда трудно определить, прошло ли решение определенный этап.

Подготовка к вводу решения в действие.Ответственность за подготовку решения к реализации возлагается на руководителя или лицо, ответственное за область, к которой относится данное решение. Осуществляется это цепочкой идущих сверху вниз распоряжений. Этап подготовки решения к вводу в действие часто игнорируется. С проблемами подготовки к реализации обычно сталкиваются только после того, как решение было утверждено.

Управление применением решения.В отделе сбыта фирмы не проводится систематическое накопление решений. Сведения о них разбросаны по разнообразным картотекам или хранятся в памяти людей. Хотя в ряде случаев для изменения принятых решений можно отыскать соответствующую подтверждающую запись и воспользоваться картотеками, однако фактически изменить решение или проследить его последствия очень трудно. Стандартные решения типа расчетов цен и оформления отправки товаров имеются в письменной форме, но не существует формальных процедур, гарантирующих, что соответствующие решения (к какому бы вопросу они ни относились) применяются. Однако имеются методы неформальной проверки применения решения; эти проверки, вообще говоря, являются частью установленной практики работы организации.

Проверка эффективности решений.Проверка эффективности решений путем сравнения ожидаемой отдачи с фактической не производится; точно так же в связи с новыми решениями в течение года не подвергается пересмотру бюджет организации. В системе бухгалтерского учета ведется анализ издержек сбыта, бюджета и прибылей. Полученные данные направляются во все подразделения отдела сбыта. Для оценки эффективности работы отдела сбыта используются данные бюджета. При этом эффективный сбыт изделий и уменьшение расходов поощряются путем надбавок к заработной плате и продвижения по службе. Однако не делается никаких попыток численно оценить эффективность системы выработки решений.

Вопросы к примеру А.

1. Что можно сказать о потоках информации по рис. 15.1?

2. Какие вероятные последствия для обнаружения проблем будет иметь рассылка отделом исследования рынка сведений всем директорам и руководителям?

3. Какие явления характерны для тех случаев, когда в процессе выработки решений не выделены этапы изучения проблемы, поиска решений и их оценки?

4. Охарактеризуйте процедуру согласования в фирме.

5. Если решения для утверждения проходят снизу вверх по иерархической лестнице и утверждаются в устной форме, то какие проблемы возникнут перед руководителями?