30. Методы планирования фонда заработной платы. Состав фонда оплаты труда.

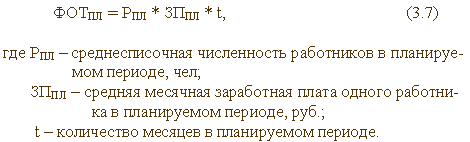

Одним из разделов плана экономического и социального развития предприятия является план по труду, в котором планируются такие показатели, как фонд оплаты труда, уровень средней заработной платы, уровень производительности труда. Фонд оплаты труда может планироваться разными способами. Фонд оплаты труда можно запланировать методом прямого счета. При этом фонд оплаты труда в планируемом году определяется суммированием месячных тарифных ставок, месячных должностных окладов, доплат, надбавок, рассчитанных по каждой должности и специальности. Сумма этих выплат умножается на процент премиального фонда и на 12 месяцев. Такой процесс планирования очень трудоемок и оправдан в предприятиях с небольшим штатом. Другой метод основывается на средних показателях, назовем его методом укрупненного расчета. При этом размер ФОТ планируется по формуле

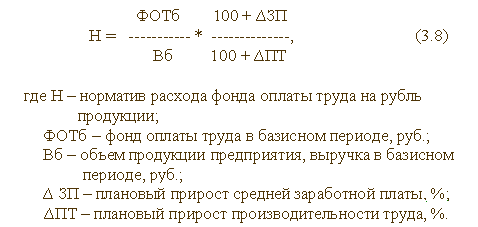

Среднюю заработную плату можно запланировать исходя из достигнутого ее уровня в текущем году и прогнозируемого темпа роста в планируемом году. Средняя заработная плата показывает размер месячного заработка, приходящийся в среднем на одного работника. В текущем году ее определяют делением суммы ФОТ на среднесписочную численность работников. Недостаток этого метода в том, что он основывается на достигнутом уровне заработка и не увязывается с ростом объемов производства и производительности труда. Более того, чем больше численность персонала, тем больше фонд оплаты труда. Для увязки заработной платы с конечными результатами работы предприятия применяется нормативный метод формирования ФОТ. Именно данный метод использует большинство компаний в странах с рыночной экономикой. В практике нормативный метод используется в двух модификациях. В первом случае плановый ФОТ определяется на основе норматива расхода заработной платы на рубль продукции (выручки от реализации продукции) и планового объема выручки.

Норматив расхода заработной платы на рубль продукции рассчитывается по формуле

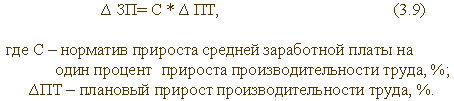

При этом плановый прирост средней заработной платы рассчитывается по формуле

Если при использовании метода укрупненного расчета предприятие исходит из желаемого уровня средней заработной платы, не увязывая его с ростом производительности труда, то при нормативном методе, наоборот, размер плановой средней заработной платы будет определяться как отношение планового ФОТ, увязанного с ростом производительности труда, к плановой среднесписочной численности работников. И это - именно рыночный метод планирования ФОТ.

Следует отличать затраты, включаемые в фонд заработной платы предприятия, и затраты на оплату труда, относимые на издержки производства и обращения. Источниками финансирования расходов на оплату труда являются:

себестоимость продукции (работ, услуг);

средства специального назначения, собственные средства работодателя;

целевые финансирования и поступления.

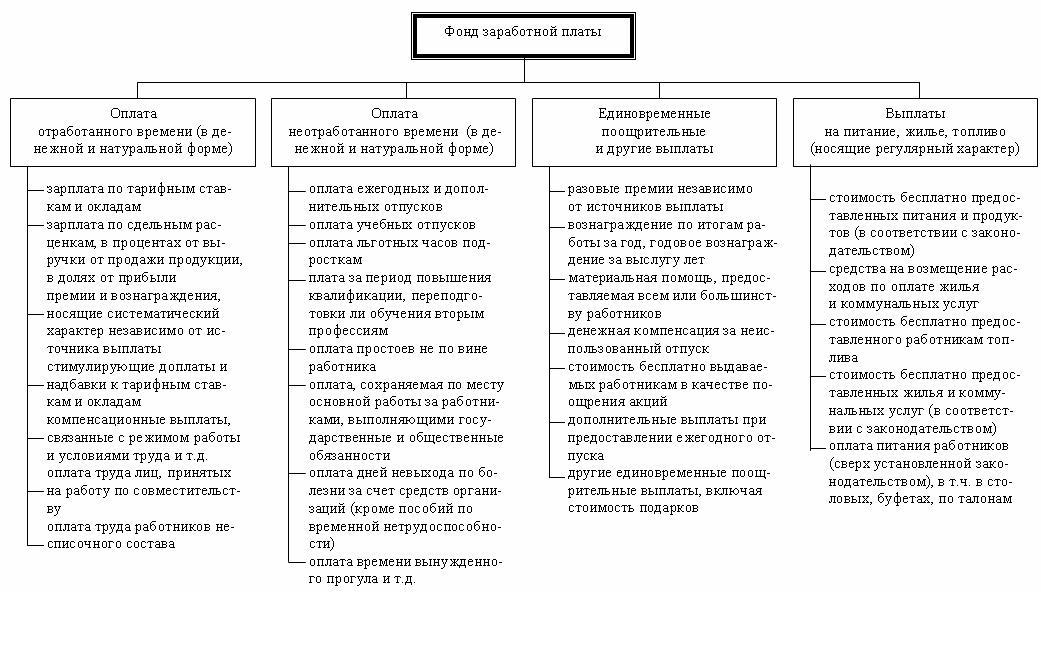

Под затратами на оплату труда подразумевается совокупность выплат, производимых предприятием в пользу физических лиц и включаемых в себестоимость продукции (работ, услуг) и издержки обращения.Фонд заработной платы в статистике труда – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.В состав фонда заработной платы включаются начисленные предприятиями (рис. 2.8.):суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время;

компенсационные выплаты, связанные с режимом работы и условиями труда;

стимулирующие доплаты и надбавки;

премии, единовременные поощрительные выплаты;

оплата питания, жилья, топлива, носящая систематический характер.

Заработную плату подразделяют на основную и дополнительную. Под основной заработной платой принято понимать:

выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

оплата простоев не по вине работника; премии, премиальные надбавки и др.

Дополнительная заработная плата включает:

выплаты за непроработанное время, предусмотренные законодательством о труде и коллективными договорами;

оплата времени отпусков;

плату за выполнение государственных и общественных обязанностей;

оплату перерывов в работе кормящих матерей;

оплату подросткам льготных часов;

выходное пособие при увольнении и др.

Р

и с. 2.8. Фонд заработной платы

Р

и с. 2.8. Фонд заработной платы

Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.Выплаты в натуральной форме в виде товаров (работ, услуг) учитываются по стоимости этих товаров (работ, услуг) исходя из их рыночных цен (тарифов) на дату начисления, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) – исходя из государственных регулируемых розничных цен.В случае, если товары, продукты, питание, услуги предоставлялись по ценам (тарифам) ниже рыночных, то в фонде заработной платы или выплатах социального характера учитывается дополнительная материальная выгода, полученная работниками в виде разницы между рыночной стоимостью товаров, продуктов, питания, услуг и суммой, фактически уплаченной работниками. В состав выплат социального характера включаются выплаты, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).