25. Понятие рентабельности(р): ее виды и методика расчета. Резервы ув. Прибыли и повыш р.

Р.- показатель , отражающ конечные рез-ты хоз деят-ти.

Виды Р: 1)общая Р;2) Р. Пр; 3) Р. собственного капитала; 4)Р. отдельн. видов и продукции в целом; 5)Р продаж.

(1) Rобщ опред-ся как отнош балансовой прибыли Пб к среднегодовой стоимости основн производств капитала Фсг и нормируемого оборотного капитала Фос, %: Rобщ = Пб *100 / (Фсг + Фос). Общ Р. характериз размер общей прибыли, получаемой на 1руб вложенных средств. Если Пр при неизменной величине производств капитала будет лучше его использовать, оно получит больший эк эффект, что вызовет рост рентабельности.

(2) (Rnp) опред-ся как отнош чистой прибыли Пч к среднегодовой стоимости основного производств и нормируемого оборотного капитала, %: Rпр = Пч *100 / (Фсг + Фос) По данному показателю оценив-ся рез-ты предприятия.

(3) опред-ся отнош чистой прибыли к величине собствен капитала Кс: Rск = Пч *100 / Кс.

(4) опред-ся отноше прибыли от реализац продукции (Пр) к ее полной себестоимости (Сп), %: Rпрод = Пр *100 / Сп. Данный показатель отраж эффект-ть затрат живого и овеществленного труда. Он в основном используется для планирования и учета рентабельности производства отдельных видов продукции.

(5) (Roб) рассчитывается отнош прибыли от реализации продукции Пр к объему продаж Qp, %:Rоб = Пр *100 /Qр.

Для оценки целесообразности инвестирования средств в развитие Пр опред-ся Р инвестированного капитала (Rик) как отнош прироста прибыли к величине инвестиций И, %: Rик = Пч *100 /И

Пути повышения прибыли и рентабельности

Прибыль – эк. показатель, кот постоянно измен-ся под влиянием различных факторов. Основн из них явл ↑ объема реализации продукции и ↓ ее себестоимости. Поэтому пути увелич прибыли и Р непосредственно опред-ся факторами, оказывающ. влияние на уровень продаж и издержки. К внутренним факторам относятся: 1. инновацион деят-ть Пр, кот заключ в разработке нового товара или товара >-е высокого качества, обладающ рыночной новизной; внедрение новейшего оборудования и прогрессивных технологич процессов, новых видов сырья и материалов, совершенствов конструкции изд; 2)повыш конкурентоспособности товара; 3. освоение новых рынков сбыта; 4.диверсификация производства;5.повышение эффективности использования основного и оборотного капитала/ К внешн факторам, влияющим на прибыль относятся следующие: 1.характер производств деят-ти; 2.конъюнктура рынка; 3.инфляция;4.уровень цен на материально - технические ресурсы; 5.кредитно-налоговая политика государства.

На прибыль предприятия оказывают влияние факторы, обусловленные специфическими особенностями отрасли, к которой оно относится. От того, действует ли предприятие в материало-, фондо- или трудоемкой отрасли, зависит уровень и структура издержек производства, пути их снижения и норма прибыли.

26. Инвестиц деят-ть на Пр. Понятие, виды и структ-ра инвестиций(и).

Проц формирования и реализации инвестиц. проектов наз. инвестицион деят-тью. Для осущ. деят-ти необ инвестиц ресурсы. И -долгосрочные вложения капитала с целью выпуска новой продукции, повыш ее качества, увелич кол-ва продаж и прибыли.

С эк. т.зр. И р.м как накопление основн. и оборотного капитала на созд или приобретение, реконструкцию, техническ перевооруж основн средств, в рез-те чего происх изменение размера основн и оборотного капитала.

В рыночной экономике инвестиционными ценностями выступают:

1.денежные средства, банковские депозитные вклады, банковские кредиты и ссуды, ценные бумаги (акции, облигации, векселя, денежные чеки);

2.движимое и недвижимое имущество (здания, сооруж, машины, механизмы, и др.);

3.право пользования землей, природными ресурсами;

4.имущественные права, вытекающие из авторского права;

5.ноу-хау, опыт и др интеллектуальн ценности в виде совок-ти технических, эк, юр. знаний, а т.ж оформленная соответствующая правовая и техническая документация.

Виды И. по различным квалификационным признакам:

1.по натурально-веществен.воплощению И. подраздел на материальн, нематериальн(нов. технология, патенты, лицензии и др.) и финансовые (И, вкладываем в акции, облигации и др ценные бумаги);

2.по назначению: прямые, направлен на приобретен основн и оборотных средств, и портфельные - для покупки ценных бумаг;

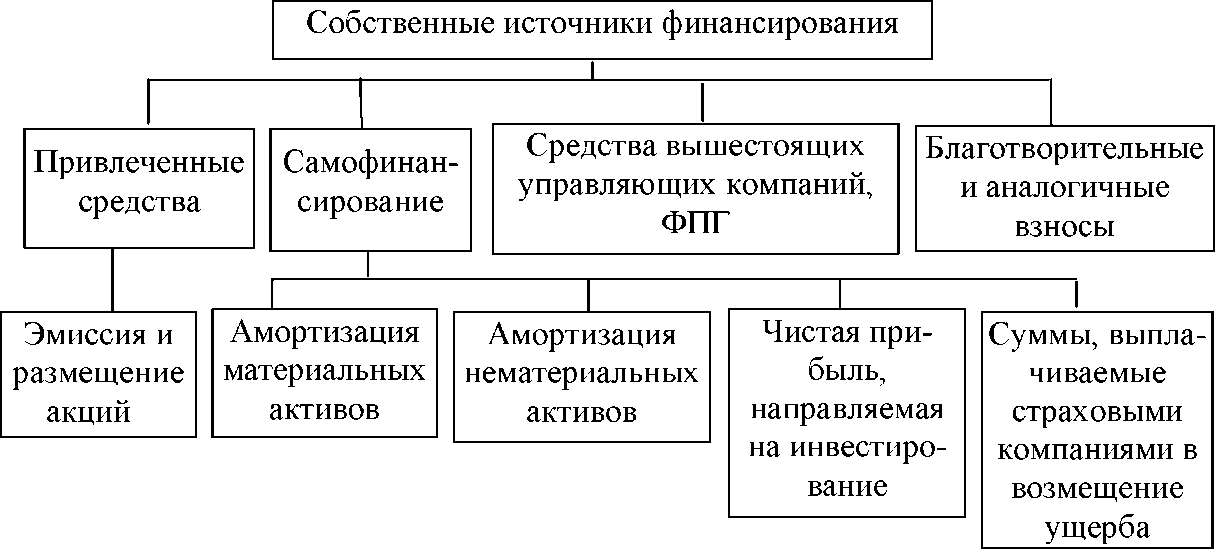

3.по источникам финансирования: собственные(амортизац отчисления, прибыль, доходы от продажи имуществен ценностей) и заемные(кредитные ресурсы, лизинг, аренда и др.);

4.по происхождению - национальн и иностранные;

5.по цели -для повыш. эффект-ти произв-ва, увелич прибыли, достиж соц и эк рез-в;

6.по срокам осущ - краткосрочные, среднесрочные и долгосрочные;

7.по объекту – производствен и непроизводствен(воспроизводство непроизводственных основных средств).

Структура И

1.Нефинансовые И: 1) И восновной капитал; 2) затраты на капитальный ремонт;3) И внематериальные активы (патенты, лицензии и т. д.);4) И в прирост запасов материальныхоборотных средств;5)И на приобретен земельных участков и объектов природопользования.

2.Финансовые активы: осущ в произв-ве товаров, услуг или работ. Осущ в сферу произв-ва прибавочной стоимости как непосредственно собственником средств (в форме покупкиакцийили дрценных бумаг, выдачи активногокредита, доли в первоначальном капитале др Пр), так и с помощью посредников (банки,страховые компании, инвестиционные фонды, трасты).

3. Портфельные инвестиции:связаны с формирование портфеля и представляют собой приобретение ценных бумаг и других активов.

4.Структура И по формам собственности: 1)И в гос и муниципальную собственность; 2) И в частную собственность; 3) И в смешанную собственность.

5. Структура И по отраслям экономики: 1)И в промышленность; 2)И в транспорт; 3) И в связь; 4)И в торговлю и общественное питание; 5)И в с/х; 6)И в жилищное строительство; 7)И в транспорт и др.

Вся совокупность источников финансирования инвестиционной деятельности подразделяется на собственные и внешние .

Привлек. И из внешних источников в виде кредитов иностранной помощи.

Субъектами ИД выступ инвестор, заказчики, исполнители работ, пользователи объектов ИД и др. Субъектами м.б юрид и физич лица, иностранные и отечественные, индивидуальные, коллективные и институциональные инвесторы, инвестицион институты, проф участники рынка ценных бумаг, др. гос-ва, а т.ж м/ународн организации. Инвесторы могут быть государственными и частными, индивидуальными и коллективными.

Объектами ИД выступ реальные (физические) активы (здания, сооружения, оборудование), финансовые (денежные) и нематериальные активы. Объектами ИД м.б вновь созданные и модернизированные основные средства, целевые денежные вклады, ценные бумаги, научно-технич продукция, имущественные права, а т.ж права на интеллектуальную собственность, др. объекты собственности.