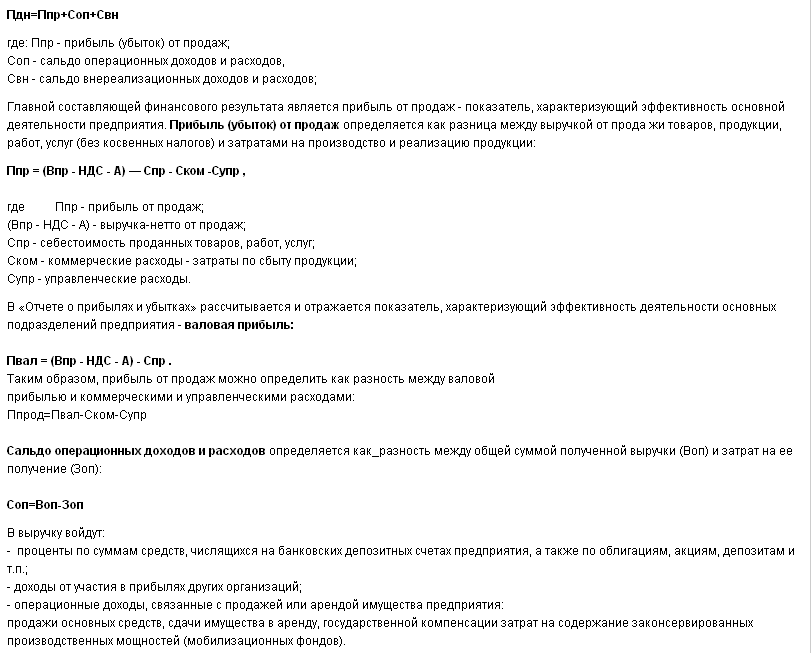

22.Экономические показатели результатов деятельности предприятия. Выручка от реализации продукции. Валовой и чистый доход предприятия.

Выручка от реализации продукции – это сумма денежных средств, поступившая на расчетный счет предприятия за отгруженную продукцию и иные материальные ценности, выполненные работы, и услуги.Законодательно закреплены 2 метода отражения ВР от реализации продукции:по отгрузке товаров (моментом образования выручки считается дата отгрузки). В основе этого метода лежит юридический принцип перехода прав собственности на товар, но в случае несвоевременной оплаты поставленной продукции, несостоятельности плательщика, предприятие может иметь серьезные финансовые проблемы.по мере оплаты. Определение ВР по фактическому поступлению средств на денежные счета предприятия. ВР от реализации продукции включает 3 элемента:первая часть выручки направляется на возмещение затрат, включаемых в полную себестоимость реализованной продукции – себестоимость;прибыль;косвенные налоги и отчисления.

Значение ВР в деятельности предприятия выражается в следующем:

ВР служит основным оценочным показателем результативности работ предприятий. По ее поступлению можно судить о том, что выпускаемая продукция по объему, качеству, цене, соответствует рыночному спросу;

за счет ВР предприятие покрывает свои текущие затраты на производство и реализацию продукции и формирует прибыль;

поступления ВР на счета предприятий имеет не меньшее значение и для государственного бюджета, т. к. она является источником уплаты всех налоговых платежей и отчислений.

От поступления ВР зависит устойчивость финансового положения предприятия, состояния его оборотных средств, размер прибыли, своевременность расчетов с бюджетов, банками, поставщиками, рабочими и служащими. Несвоевременное поступление ВР приводит к задержке расчетов, штрафам, и санкциям.

Факторы, влияющие на величину ВР от реализации продукции:в сфере производства:объем производства, его структура, ассортимент выпускаемой продукции ее качества и конкурентность, ритмичность.в сфере обращения:уровень применяемых цен;ритмичность отгрузки;своевременное оформление платежных документов;соблюдение договорных условий и т. д.

Порядок распределения ВР можно изобразить схематически:

Распределение выручки от реализации основных фондов характеризуется тем, что из нее уплачивается НДС, покрываются затраты, связанные с демонтажем и реализацией основных фондов и оставшаяся часть составляет прибыль от реализации.

Внереализационные доходы вообще не облагаются косвенными налогами (за исключением штрафов, полученных от покупателей продукции в связи с нарушением или договорных условий поставок, облагаемых НДС). Они используются на покрытии внереализационных расходов, а в оставшейся части формируют общую прибыль предприятия.

Доход – чрезвычайно распространенное и широко применяемое понятие. Оно употребляется в разнообразных значениях. В широком смысле слова термин «доход» обозначает любой приток денежных средств или получение материальных ценностей, обладающих стоимостью.

Применительно к государству в целом под понятием «доход» принято осознавать национальный доход. К предприятию – валовой и чистый доход, к отдельным индивидуумам – денежные доходы населения, реальные доходы граждан, личный доход.

Доходами предприятия, хозяйствующего субъекта признается увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к стабилизации и увеличению капитала организации, кроме капитала участников вкладов.

В экономической теории и реальной практике различают валовой (совокупный), средний и предельный доход. Валовой доход определяется как, исчисленный в денежном выражении суммарный годовой доход фирмы. Валовой доход характеризует конечный результат производственной и коммерческой деятельности, за исключением внереализационных операций, вошедших в себестоимость, кроме затрат на оплату труда. Механизм образования валового и чистого доходов характеризует (рис. 13.1).

Средний доход представляет размер добавленной стоимости, полученной предприятием от продажи одной единицы товара.

Предельный доход характеризует величину денежных средств, на которую возрастает валовой доход в результате увеличения количества произведенной и реализованной продукции на одну единицу.

Валовой доход фирмы является важной экономической категорией. Он служит источником расширенного воспроизводства, формирования фонда оплаты труда работников.

Чистый доход не включает оплату труда, его величина зависит от:

- общего объема валовой и товарной продукции;

от уровня производительности труда;

от величины себестоимости;

от уровня цен.

За счет денежных поступлений от реализации продукции прежде всего возмещается стоимость материальных затрат на производство — использованного сырья, полуфабрикатов, материалов, электроэнергии, топлива и др., а также перенесенная часть стоимости основных фондов (амортизационные отчисления).

Таким образом, получаются экономические условия для нового производственного цикла. Остаток выручки составляет валовой доход.

Валовой доход определяется как разность между выручкой и материальными затратами и амортизационными отчислениями в составе себестоимости реализованной продукции.

Валовой доход — основной источник образования финансовых ресурсов не только предприятий, а и государственного бюджета, внебюджетных фондов.

В процессе воспроизведения валовой доход делится на оплату труда и на чистый доход. Оплата труда — это затраты на выплату основной и дополнительной заработной платы.

Чистый доход выражает в денежной форме стоимость дополнительного продукта и определяется как превышение выручки от реализации продукции над стоимостью материальных затрат, амортизационных отчислений и заработной платы, или как разность между валовым доходом и заработной платой.

Чистый доход реализуется (включает) в виде акцизов, налога на добавленную стоимость, отчислений в фонды пенсионного и социального страхования, другие государственные целевые фонды и т.п. Значительная часть чистого дохода реализуется в форме прибыли. Таким образом, чистый доход есть важнейшим источником финансовых ресурсов не только предприятий, а и государства.