8. Виды износа осн. Средств (ос). Понятие и характ-ка физич. Износа.

ОС - часть имущества Пр, использ. в качестве средств труда при произв-ве продукции, вып. работ и оказ. услуг, либо для управленч. нужд в течение периода, превышающ. 12 мес., и стоимостью более 30 базовых величин за единицу.

Износ - проц. постепенной потери объектом ОС функциональн. качеств в рез-те их эксплуатации или морального старения. Износ отраж. потерю потребит. стоимостей, свойств объекта и соответств. ↓ его стоимости.

Различ. физич. и моральн. износ ОС. На размер физ. износа влияют факторы: 1.степень загрузки ОС в производств. проц.; 2. качество ОС; 3.особенности технологич проц и степ защиты ОС от влияния внешн. среды; 4.качество обслужив и ухода за ОС;

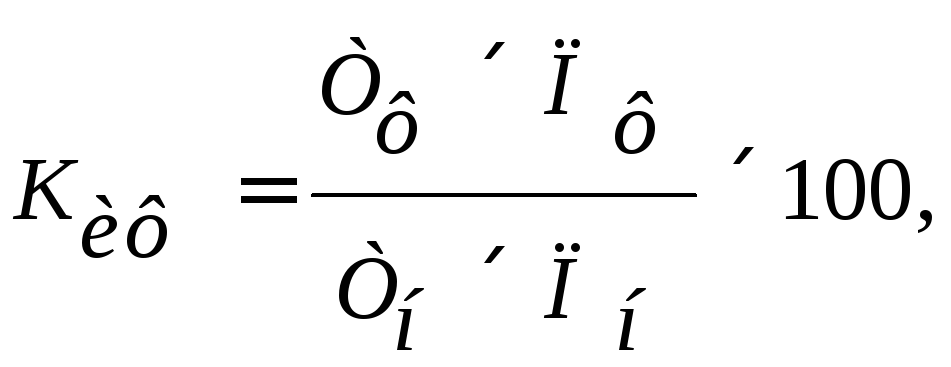

Коэф.

Физ. износа по объему работ можно

рассчитать лишь по тем объектам, кот.

облад. определенной производительностью

(машины, оборудование, станки). Этот

коэф. рассч. по формуле:

где

Ки

ф

-

коэф физ. износа,

%;

Тф

–

кол-во лет, фактически отработан. машиной;

пф

–

средн. кол-во фактически выработан.

продукции за год, руб.; Тн

–

нормативн. срок службы ОС, лет; Пн

-

годовая производств. мощность (или

нормативн. производит-ть труда).

где

Ки

ф

-

коэф физ. износа,

%;

Тф

–

кол-во лет, фактически отработан. машиной;

пф

–

средн. кол-во фактически выработан.

продукции за год, руб.; Тн

–

нормативн. срок службы ОС, лет; Пн

-

годовая производств. мощность (или

нормативн. производит-ть труда).

Вследствие того, что каждый вид ОС подвергается неодинаковой степени износа, они делятся на следующие группы:

•сооружения высокой прочности - плотины, дамбы, тоннели. У них медленный износ, капит. ремонт проводится ч/з больш. промежутки времени;

здания, сооружения и машины, у которых снашиваются отдельные части, периодически восстанавливаемые;

некоторые виды транспортных средств, элементы которых по мере износа подвергаются систематическому ремонту или обновлению, замене новыми, за исключением конструкции;

Все перечисленное - это физический износ, связанный с производственно-хоз. деят-ю Пр, с использов., эксплуатацией ОС. Он определяет стоимость износа, объем ремонтных работ, сроки службы имуществ. объекта и носит назв. Физ. износа первого рода. Но ОС изнашив., теряют свою первонач. стоимость и когда бездействуют. Если при хранении или эксплуатации имущество подвержено физико-хим воздействию, естественному влиянию окр среды (влаги, мороза, солнечных лучей и т д.), то оно становится малопригодным к дальнейшему применению - это износ второго рода.

Моральный износ происх. до наступления полного физич. износа, т.е. до окончания срока физич. применения объектов ОС. Он проявляется в потере экономич. эффект-ти и целесообразности использов. ОС. При этом потеря стоимости происходит независимо от того, участвовали они в производств. проц или не участвов.

9. Амортизация(а) ос. Характ-ка линейн. Начисления а, расчет нормы а и амортизац. Отчислений.

Исчисленный в денежном выражении износ ОС, в проц. их примен., производств. использов. наз. амортизацией. Инструментом возмещения износа ОС явл амортизац.отчисления в виде денег. Величина годовых амортизац. отчислений Пр опред. долей в % от первонач. стоимости объекта, относящ. к ОС. Знач. эт. доли наз. нормой амортизации. Она устанавлив. с помощью законодательства по группам или инвентарным объектам, состоящим на балансе Пр.

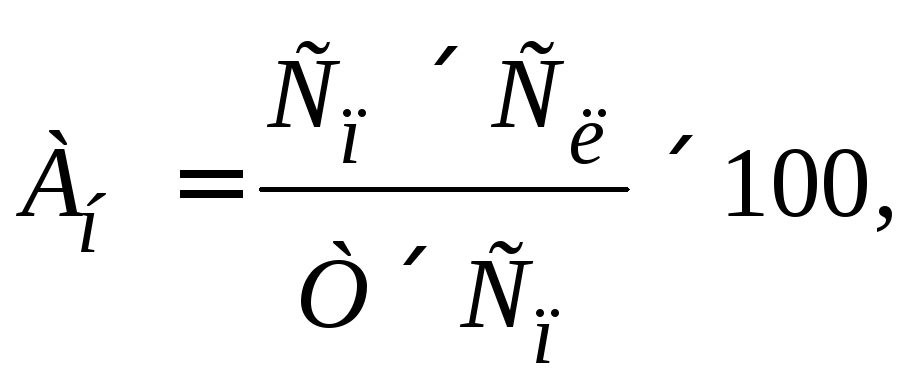

Норма

амортизации рассчитывается исходя из

полного восстановления основных

средств по формуле

гдеСп

- первонач стоимость ОС, руб.;

гдеСп

- первонач стоимость ОС, руб.;

Сл – ликвидац. стоимость ОС, руб.; Т - срок полезн. использ. ОС, лет.

Годовая сумма амортизационных отчислений определяется несколькими методами.

При

линейном методе

А рассчитыв. исходя из первонач.

стоимости объекта ОС и нормы А, исчислен.

с учетом срока полезн. использов. эт.

объекта по формуле:

![]() .

.

При методе уменьшающег. остатка - исходя из остаточн. стоимости объекта на нач. отчетн. года и нормы А, исчисленной с учетом срока полезн. Использов. эт. объекта. Этим способом А рассчитыв не к первоначальной, а к остаточной стоимости объекта ОС.

Равномерный (линейный) метод предполаг. ежемес. начисление А исходя из ее годовой нормы в любой период жизни ОС.

Амортизац. отчисления производ. с 1-го числа месяца, следующ. за месс. принятия объекта к бухгалтерск. учету и до полного погашения стоимости либо списания этого объекта в связи с прекращен. права собственности или иного вещного права. А. не начисляется при нах. ОС на консервации, а т.ж при проведении модернизации, реконструкции, частичной ликвидации объекта, его дооборудования, достройки.

ОС, нах. в запасе, простое, в т.ч. в связи с провед. ремонта продолжит. до 3мес., приравнив. к ОС, нах. в эксплуатации.