теории заключается в следующем: стоимость товара определяется не затратами труда на его производство, а полезностью. Эта теория в корне расходилась с трудовой теорией стоимости А. Смита, Д. Рикардо, К. Маркса и приравнивалась к «маржиналистской» революции. Именно эта теория смогла объяснить парадокс Адама Смита: почему вода, столь полезная для человека, стоит так дешево, а алмаз, чья польза намного меньше, стоит так дорого? Все дело в том, что общая полезность всего запаса воды выше общей полезности алмазов, но ценность любых экономических благ объясняется предельной полезностью, а она выше у алмазов. И чем выше предельная полезность, тем выше стоимость блага.

19. Эффект дохода и эффект замещения

Обычно потребитель делает выбор между различными наборами товаров, руководствуясь своими предпочтениями. Более предпочтительными являются наборы с более высоким уровнем полезности, а имеющие одинаковый уровень полезности – равноценны.

Предположим, что потребитель выбрал наилучший с его точки зрения набор товаров. Но цены не остаются неизменными. Если цена на один товар, входящий в набор, снизилась, а на остальные осталась неизменной, то разумно предположить, что потребитель будет стремиться замещать относительно подорожавшие товары относительно подешевевшими. Иными словами, снижение цены некоторого товара вызовет рост спроса на него со стороны индивидуального потребителя. Эффектом замещения называется та часть прироста спроса на подешевевший товар, которая образовалась вследствие замены более дорогостоящих благ менее дорогостоящими.

Однако изменение спроса может быть связано и с воздействием изменения цены на величину реального дохода (то есть количества товаров и услуг, которое можно приобрести на номинальный доход при данном уровне цен). Это возможно при снижении цены на один из товаров, входящих в набор. У потребителя остается некоторая сумма денег. А это равносильно реальному увеличению его дохода. Освободившуюся сумму денег потребитель истратит на приобретение других товаров. Это и есть эффект дохода.

20. Закон убывающей предельной производительности

Чтобы увеличивать объем производства, необходимо наращивать факторы производства. Как только один из факторов исчерпывается, его приходится замещать другим фактором. В результате нарушается сложившаяся пропорция факторов производства. Это ведет к снижению отдачи факторов производства. Например, увеличивая число рабочих в цеху, мы тем самым рано или поздно создадим невыносимые для них условия труда из-за нехватки рабочих мест, средств труда, станков, территории. Иначе говоря, прибавление лишней единицы ресурса уже не ведет в этих условиях к пропорциональному росту выпуска продукции. Хуже того, каждая добавленная единица приносит все меньший результат. В этом заключается закон убывающей21 предельной производительно-

сти. Закон убывающей производительности отражает прежде всего изменения совокупного, среднего и предельного продуктов. Кривая совокупного продукта показывает, как изменяется выпуск при изменении одного из факторов производства, когда другие факторы остаются постоянными. Кривая совокупного продукта проходит три фазы: сначала она поднимается вверх увеличивающимися темпами, затем темп ее роста замедляется, наконец, она достигает переломной точки и начинает снижаться.

Средний продукт переменного фактора производства показывает отношение совокупного продукта переменного фактора к использованному количеству этого фактора. Зависимость среднего продукта от изменения затрат переменного фактора отражает кривая среднего продукта. Для кривой среднего продукта характерны две фазы – фаза возрастания и фаза убывания среднего продукта.

Предельный продукт переменного фактора, или предельная производительность переменного фактора, выражает прирост выпуска продукции, связанный с каждой дополнительной единицей переменных затрат одного из факторов производства при неизменности всех других видов затрат. Зависимость предельного продукта от изменения затрат переменного фактора отражает кривая предельного продукта, которой свойственно прохождение трех фаз.

Закон убывающей предельной производительности применим ко всем известным производственным процессам и всем переменным затратам. Этот закон убывающей отдачи проявляется ярко в условиях кратковременного периода. В долговременной перспективе производитель обычно имеет возможность преодолеть ограниченность какого-либо фактора.

21. Виды издержек

Издержки производства − это затраты на вводимые факторы производства (труд, земля, капитал, предпринимательство). Как правило, основная часть затрат фирмы – это явные (внешние) издержки. К ним относят расходы на об о- рудование, сырье, энергию, полуфабрикаты, заработную плату, аренду помещения и т. д. Вместе с тем, фирма несет и неявные (внутренние) издержки, так как использует собственные денежные средства, собственные производственные помещения, собственное оборудование, купленное ранее, предпринимательские способности и другое, за что платить явно не требуется. Внутренние издержки для фирмы как бы «бесплатны». Однако в мире ограниченных ресурсов бесплатного ничего не бывает, так как каждый ресурс имеет свою альтернативную стоимость. Денежные средства можно было бы положить в банк под проценты, а не вкладывать в производство. Производственные помещения и оборудование можно было бы сдать в аренду и получать арендную плату, за землю получать ренту. Предпринимателю за свои способности можно было бы получать гарантированную заработную плату, а не рисковать своим делом и т.д.

Альтернативные издержки, связанные с использованием принадлежащего предприятию оборудования, можно определить как сумму процентов от рыночной стоимости имущества. Одним словом, неявные издержки – это издерж-

ки упущенных возможностей или вмененные издержки. Хотя неявные издерж-

22

ки не отражаются в бухгалтерской отчетности (они не включаются в бухгалтерские издержки), их необходимо брать в расчет при принятии экономических решений. Это позволяет эффективно использовать все вовлеченные в процесс производства ресурсы. В экономические издержки кроме бухгалтерских издержек войдут вмененные издержки, в том числе и нормальная прибыль как минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производстве. Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Некоторые явные издержки, которые не имеют альтернативного применения (то есть когда вмененные издержки равны нулю), называются невозвратными издержками, например, морально устаревшее спецоборудование и т. п. Невозвратные издержки не включаются в экономические издержки.

Экономические издержки позволяют понять различия между подходом бухгалтера и экономиста в оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за отчетный период. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Все издержки в краткосрочном периоде подразделяются на постоянные (FC) и переменные издержки (VC). Постоянные издержки – это расходы, которые остаются неизменными независимо от объема выпускаемой продукции. К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала, отчисления на амортизацию, страховые взносы, оплата по облигациям и т. д.

Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработную плату рабочим, транспорт и т.д. Динамика переменных издержек неравномерна.

Валовые или общие издержки (TC) представляют собой сумму по стоянных и переменных издержек: ТС = FC + VC. Следует заметить, что разделение издержек на постоянные и переменные возможно лишь в краткосрочном периоде. В долгосрочном периоде все издержки фирмы становятся переменными.

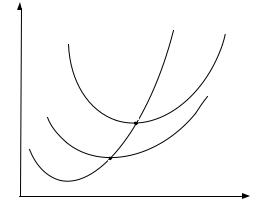

Большое значение в теории издержек имеют средние издержки (AC) – издержки на единицу продукции (или удельные издержки). По мере увеличения количества произведенной продукции величина средних постоянных издержек

(AFC) постоянно убывает. |

|

||

|

Предпринимателя интересует не прибыль на единицу продукции, а мак- |

||

|

|

|

симум общей прибыли. Кривая средних из- |

C |

МС |

АC |

держек не показывает, где достигается этот |

|

максимум. Чтобы ответить на интересую- |

||

|

|

||

|

|

|

щий предпринимателя вопрос, вводят поня- |

|

|

|

тие предельных издержек (МС). Предельные |

|

|

АVC |

издержки – это издержки, связанные с про- |

|

N |

|

изводством дополнительной единицы про- |

|

|

|

дукта. Предельные издержки получаются |

|

F |

|

как разность между издержками производ- |

|

|

ства «n» единиц и издержками производства |

|

0 |

|

Q |

23 |

Рис. 10. Предельные издержки

«n-1» единиц: МС = ТСn − ТСn-1. Предельные издержки при начальном увеличении выпуска продукта сначала уменьшаются до некоторой величины, потом начинают увеличиваться (рис. 10). Теория издержек имеет огромное значение в успешной деятельности любой фирмы на рынке.

22. Принцип максимизации прибыли

|

|

|

Предпринимателя всегда инте- |

|

Р |

|

МС |

ресует вопрос: до каких пор можно |

|

|

|

наращивать свою прибыль, расширяя |

||

|

|

|

производство? Для ответа на этот во- |

|

|

Е |

|

прос используются предельные вели- |

|

РЕ |

D = MR |

чины: предельные издержки − МС и |

||

|

||||

|

|

|

предельный доход − МR. Производ- |

|

|

|

|

ство дополнительной единицы про- |

|

|

|

|

дукции приносит фирме дополнитель- |

|

0 |

QЕ |

Q |

ный доход, который называется пре- |

|

Рис. 11. Равновесие фирмы на рынке |

дельным доходом. В условиях свобод- |

|||

|

совершенной конкуренции |

ной конкуренции предельный доход |

||

|

|

|

всегда будет равен цене: MR = P, то |

|

есть график предельного дохода всегда будет совпадать с кривой спроса и располагаться на плоскости горизонтально. Любая фирма будет расширять объем производства, пока каждая дополнительно произведенная единица продукции будет приносить дополнительную прибыль. Другими словами, пока предельный доход будет не меньше предельных издержек. До QЕ фирма может смело наращивать производство, увеличивая тем самым валовой доход (рис. 11). После QЕ увеличение объемов производства приведет лишь к снижению валового дохода. Условием максимизации прибыли фирмы будет являться равенство предельного дохода предельным издержкам: MR = МС. Любое отклонение от точки равновесия (Е) приводит к потерям фирмы. На рынке совершенной конкуренции предельный доход всегда равен цене, поэтому условие равновесия фирмы имеет упрощенный вид: МС = Р.

23. Фирма

Одним из основных элементов рыночного хозяйства является фирма. Фирма – это экономический субъект, который занимается производственной деятельностью и обладает хозяйственной самостоятельностью в принятии решений о том, что, как и в каких объемах производить, где, кому и по какой цене продавать свою продукцию.

Фирма объединяет ресурсы для производства определенных экономических благ с целью максимизации прибыли. Фирма концентрирует средства производства и осуществляет прямые методы управления и контроля в лице управленцев. Согласно Р. Коузу и его последователям, основу фирмы составляет пучок контрактов между владельцами определенных факторов производства.

Управление производством внутри фирмы представляет собой целенаправлен-

24