Вариант 19.

Для определения оценок параметров линейной модели множественной регрессии путем минимизации суммы квадратов отклонений фактических значений от расчетных применяется:

а) метод наименьших квадратов;

б) метод максимального правдоподобия;

в) метод Монте-Карло;

г) метод моментов.

Какая запись модели множественной регрессии является неверной:

а)

![]()

б)

![]() ;

;

в)

![]() ;

;

г)

![]() .

.

Получена следующая модель пространственной выборки:

Y = 123,35 + 0,53X1 - 9,89X2 + ε.

Как интерпретируется коэффициент при факторном признаке X2:

а) при увеличении фактора X2 на 1% результативный признак в среднем будет увеличиваться на 9,89%;

б) при увеличении только фактора X2 на 1% результативный признак в среднем будет уменьшаться на 9,89%;

в) при увеличении только фактора X2 на 1 единицу измерения результативный признак будет в среднем уменьшаться на 9,89 своих единиц измерения;

г) при увеличении только фактора X2 на 1 единицу измерения результативный признак будет уменьшаться на 9,89 своих единиц измерения.

Для уравнения регрессии с двумя факторными признаками значения R2 и

составили соответственно 0,9878 и 0,9763.

При добавлении в уравнение третьего

фактора получили, чтоR2 =0,9882

и

составили соответственно 0,9878 и 0,9763.

При добавлении в уравнение третьего

фактора получили, чтоR2 =0,9882

и

=0,9752.

О чём говорит этот факт?

=0,9752.

О чём говорит этот факт?

а) при

расчете R2

и

![]() во второй раз была допущена ошибка, так

как

во второй раз была допущена ошибка, так

как![]() не может уменьшаться при добавлении

нового фактора;

не может уменьшаться при добавлении

нового фактора;

б) третий фактор оказался несущественным и его включение в модель нецелесообразно;

в) этот факт ничего не значит; им можно пренебречь.

При проверке модели множественной регрессии y=f(x1,x2,x3) + ε на наличие автокорреляции с помощью теста Дарбина-Уотсона было получено следующее значение d=1,79. При уровне значимости α=0,05 и числе наблюдений n=24 табличные значения составляют dн=1,10 и dв=1,66 . Какой вывод можно сделать по результатам теста:

а) гипотеза об отсутствии автокорреляции не отвергается (принимается);

б) вопрос об отвержении или принятии гипотезы остается открытым, так как расчетное значение попадает в зону неопределенности;

в) принимается альтернативная гипотеза о наличии положительной автокорреляции;

г) принимается альтернативная гипотеза о наличии отрицательной автокорреляции;

При исследовании зависимости объема потребления продукта А (y) от времени года были введены следующие фиктивные переменные: d1 (1 - если месяц зимний, 0 – в остальных случаях), d2 (1 - если месяц весенний, 0 – в остальных случаях), d3 (1 - если месяц летний, 0 – в остальных случаях) и получено следующее уравнение Y = b0 + b1d1 + b2d2 + b3d3+ ε.

Чему равна разница среднемесячного объема потребления между весенними и осенними месяцами:

а) b0;

б) b2;

в) b0 – b2;

г) b0 + b2.

В производственной функции Кобба-Дугласа Y = AKαLβ ε параметр α соответствует коэффициенту:

а) корреляции;

б) детерминации;

в) эластичности;

г) автокорреляции.

Чему равен параметр авторегрессии в модели вида yt = -0,71yt-1 + εt:

а) 0,71;

б) 0,712;

в) -0,71;

г) (-0,71)2.

Изучается зависимость объема ВВП (Y, млрд. долл.) от уровня прибыли в экономике (Хt, млрд. долл.). Получена следующая модель с распределенным лагом:

Yt = 0,65∙Xt + 0,30∙Xt-1 + 0,10∙Xt-2 + 0,05∙Xt-3 + εt.

Чему равен краткосрочный мультипликатор:

а) 0,05;

б) 0,65;

в) 0,30;

г) 0,95.

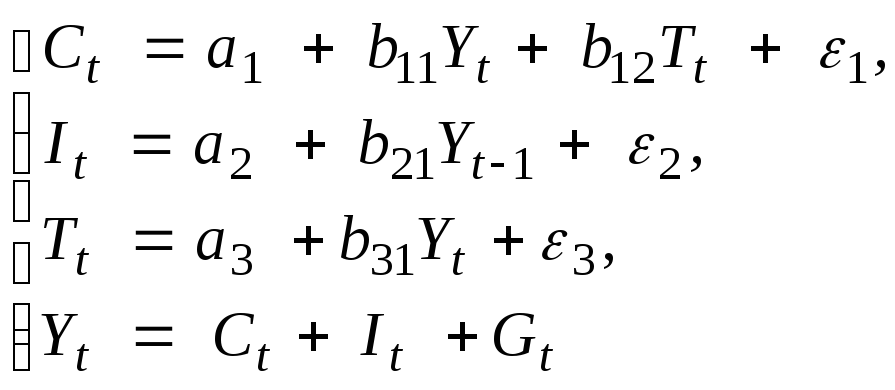

Структурная форма модели имеет вид:

|

где: Ct – совокупное потребление в период t, Yt – совокупный доход в период t, It – инвестиции в период t, Тt – налоги в период t, Gt – государственные расходы в период t, Yt-1 – совокупный доход в период t-1. |

Сколько предопределенных переменных в данной системе:

а) 2;

б) 3;

в) 4;

г) 5.