Определение эконометрики

(слайд 1) Термин «эконометрика» впервые был использован в 1910 году. Он представляет собой комбинацию двух слов: «экономика» и «метрика» (измерение). Т.е. содержание данной науки – это количественное измерение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией. В период становления эконометрики ученые предлагали разные варианты ее названий, например, «экономометрика» (Й. Шумпетер), «эконометрия» (А.Л. Вайнштейн). Но в мировой практике общеупотребимым стал термин «эконометрика».

Первые попытки количественных исследований в экономике относятся еще к 17 веку. Они были связаны с представителями нового направления в экономической теории – «политической арифметики». Одним из них был Уильям Петти, который использовал конкретные экономические данные в своих исследованиях, в первую очередь, при расчете национального дохода. Это направление пробудило поиск экономических законов, по аналогии с законами физики. Одним из первых был сформулирован так называемый «закон Кинга», в котором на основе соотношения между урожаем зерновых и ценами на зерно была выявлена закономерность спроса.

Важным этапом возникновения эконометрики явилось развитие статистической теории в трудах Ф. Гальтона и Ф. Эджворта. Эти и другие ученые определяли связь между уровнем бедности и формами помощи бедным, между уровнем браков в Великобритании и благосостоянием людей.

С 30-х годов 19 века страны с наибольшим уровнем развития капитализма стали испытывать упадок деловой активности и возникновение массовой безработицы. Эти явления не находили объяснения с точки зрения теории. Поэтому потребовались количественные выражения базовых экономических терминов.

К этому времени сложились все предпосылки для выделения эконометрики в отдельную науку. Стало ясно, что для более глубокого понимания экономических процессов стоит использовать статистику и математику.

(слайд 2) Возникла необходимость появления новой науки со своим предметом и методом, объединяющей все исследования в этом направлении. По инициативе И. Фишера в 1930 г. было создано эконометрическое общество. В 1933 г. основан журнал «Эконометрика», который и в настоящее время имеет большое значение для развития этой науки.

(слайд 3) Можно выделить следующие варианты определений.

Эконометрика – это наука о количественном выражении экономических явлений и их взаимосвязей.

Эконометрика – совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики.

Предметом эконометрики является количественная сторона экономических явлений, а именно количественные взаимосвязи между экономическими переменными.

Или: построение функциональных зависимостей между переменными, называемых эконометрическими моделями.

(слайд 4) Наибольший интерес для исследователя представляют причинно-следственные отношения – это такая связь между явлениями, при которой изменение одного из них, называемого причиной, ведет к изменению другого, называемого следствием. Следовательно, причина всегда предшествует следствию.

Причинно-следственные связи в социально-экономических явлениях обладают следующими особенностями.

Во-первых, причина Х и следствие Y взаимодействуют не непосредственно, а через промежуточные факторы, которые, как правило, при анализе опускаются. Формально это может быть выражено с помощью схемы Х—>Х'—>Х"—>Y, где Х' и Х" изображают такие промежуточные факторы.

Во-вторых, социально-экономические явления развиваются и формируются в результате одновременного воздействия большого числа факторов. Поэтому одной из главных проблем при изучении этих явлений становится задача выявления главных, существенных причин и абстрагирование от второстепенных.

Существуют различные названия для обозначения причины и следствия. В общем признаки по их роли в изучаемой модели делятся на два класса: факторные и результативные.

Факторными признаками (факторами) называются признаки, обусловливающие изменения других, связанных с ними признаков. Факторные признаки называются также независимыми, объясняющими или входными переменными.

Результативными называются признаки, изменяющиеся под действием факторных признаков. Результативные признаки называются также зависимыми, объясняемыми или выходными переменными.

По направлению изменения связи подразделяются на прямые (когда изменение результативного и факторного признаков происходит в одном направлении) и обратные (когда изменение результативного и факторного признаков происходит в противоположных направлениях).

По аналитическому выражению выделяют связи линейные и нелинейные.

Линейной называется связь, в которой изменение результативного признака прямо пропорционально изменению факторных признаков. В противном случае связь называется нелинейной. Аналитически линейная связь между явлениями может быть представлена уравнением прямой линии на плоскости.

По характеру проявления различают функциональную связь и стохастическую зависимость.

Функциональной называют такую связь, при которой определенному значению факторного признака соответствует одно и только одно значение результативного признака. Функциональная связь проявляется во всех случаях наблюдения и для каждой конкретной единицы исследуемой совокупности. Такие связи изучаются в основном в естественных науках.

В эконометрике в основном изучаются причинные зависимости, которые проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений. То есть одним и тем же значениям факторных признаков, как правило, соответствуют различные значения результативного признака. Но, тем не менее, рассматривая всю совокупность наблюдений можно отметить наличие определенной зависимости между значениями признаков. Такие причинные зависимости называются стохастическими.

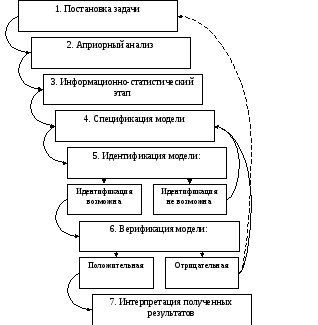

(слайд 5) В основе любого эконометрического исследования лежит построение модели, адекватно описывающей реальные экономические явления и процессы. Моделирование включает в себя следующие этапы (рис. 1.1):

1. Постановка задачи:

- определение конечных целей моделирования;

- определение набора показателей, взаимосвязи между которыми нас интересуют;

- группировка показателей на входные (объясняющие (х)), которые поддаются регистрации и прогнозу, и выходные (объясняемые (у)), которые формируются в процессе функционирования моделируемой системы и обычно трудно поддаются прогнозу.

2. Априорный анализ – состоит в оценке сущности моделируемого явления и представлении известной информации об этом явлении в виде гипотез и допущений. Ввиду невозможности одновременно учесть большое количество факторов, влияющих на изучаемый показатель, предполагаемые зависимости между переменными будут выполняться не точно, а с определенной погрешностью.

3. Информационно-статистический этап посвящен сбору необходимой статистической информации, т.е. регистрации значений показателей, участвующих в модели, в различные моменты времени.

Рис. 1.1. Этапы построения эконометрической модели

4. Спецификация модели – получение общего вида модели, связывающей интересующие нас входные и выходные переменные, исходя из их предполагаемой взаимосвязи. На данном этапе определяется структура модели, в которой, наряду с известными, будут присутствовать величины, содержательный смысл которых определен, а числовые значения нет. Эти неизвестные значения подлежат статистическому оцениванию, или идентификации. От того, насколько удачно решена проблема спецификации модели, в значительной степени зависит успех всего моделирования.

5. Идентификация модели – проведение статистического анализа модели с целью «настройки» значений неизвестных параметров. При этом предварительно необходимо ответить на вопрос, возможна ли оценка этих параметров при имеющихся исходных данных и заданной структуре модели. Если ответ на вопрос отрицательный, то необходимо вернуться к этапу спецификации модели и внести корректировки.

6. Верификация модели – сопоставление реальных и модельных данных, проверка истинности, адекватности модели. При отрицательных результатах этого этапа, необходимо возвратиться к этапу спецификации модели, а иногда и к начальному этапу.

7. Интерпретация полученных результатов – выводы и разработка рекомендаций по принятию управленческих решений.

(слайд 6) В обобщенной форме эконометрическая модель, описывающая взаимосвязи между явлениями или закономерности их развития, представляется с помощью соотношения:

y = f(α, x) + ε

где y - зависимая (объясняемая) переменная, или результативный признак;

f(α, x) – функционал, выражающий вид и структуру взаимосвязей;

x = (x1, x2,…, xn) представляет собой вектор значений независимых факторов xi ;

α = (α0, α1, α2,…, αn) - вектор некоторых произвольных констант, называемых параметрами модели. Для их расчета используется предварительно накопленный массив наблюдений за совместным проявлением изучаемого процесса и рассматриваемых факторов. Одно наблюдение представляет собой множество значений (yt, x1t, x2t,…, xnt). Индекс t соответствует отдельному наблюдению.

ε – ошибка модели, или возмущение, которое включает в себя влияние не учтенных в модели факторов, случайных ошибок и погрешностей измерения. Ошибка модели рассматривается как случайная величина.

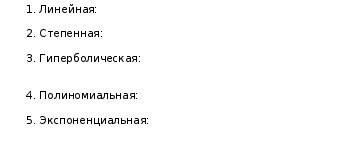

(слайд 7) К частным эконометрическим моделям относятся:

При выборе конкретного вида аналитической модели важную роль играют требования простоты модели и наглядности интерпретации ее параметров. Исходя из этих соображений, наиболее часто используются линейная и степенная функции.

(слайд 8) При определении вида модели могут использоваться следующие соображения:

если изменение результативного признака y прямо пропорционально изменению значения фактора, то адекватной является линейная модель;

если изменение результативного признака y пропорционально значению фактора, то адекватной может быть либо степенная, либо экспоненциальная модели;

если при увеличении значения факторов значение результативного признака y монотонно стремится к конечному пределу, то можно использовать гиперболическую модель

В линейной модели параметры bi при факторах хi характеризуют величину среднего изменения зависимой переменной y с изменением соответствующего фактора хi на единицу, в то время как значения остальных факторов остаются неизмененными.

(слайд 9) Например, если зависимость спроса от цены характеризуется уравнением y = 5000 – 2x, то это означает, что с ростом цены на 1 д.е. спрос в среднем уменьшается на 2 д.е.

Обратная зависимость цены от спроса не обязательно характеризуется линейной функцией. Наибольшее распространение в исследованиях спроса и потребления получила степенная модель.

В степенной модели параметры bj при факторах хi являются коэффициентами эластичности. Они показывают, на сколько процентов в среднем изменяется зависимая переменная y при изменении соответствующего фактора хi на 1% в условиях неизменности действия других факторов.

Н![]() апример,

если зависимость цены от спроса

характеризуется уравнением

,то это означает, что с ростом

спроса на 1% цена в среднем увеличивается

на 3,8%.

апример,

если зависимость цены от спроса

характеризуется уравнением

,то это означает, что с ростом

спроса на 1% цена в среднем увеличивается

на 3,8%.

При помощи методов эконометрики можно выявлять новые, ранее не известные связи, уточнять или отвергать гипотезы о существовании определенных связей между показателями, предлагаемые экономической теорией.

Основной базой данных для эконометрических исследований являются данные официальной статистики либо бухгалтерского учета. Таким образом, используя экономическую теорию, можно определить связь между показателями, а, используя статистику и учет, – ответить на вопросы: какие показатели применяются для измерения результатов работы предприятия? по какой стоимости оценить остатки запасов? и др.

Как видно из определений, эконометрика возникла в результате взаимодействия трех компонентов: экономической теории, статистики и математики. Впоследствии к ним присоединилась вычислительная техника как условие развития эконометрики. Соответственно, метод эконометрики объединяет методы всех этих наук.

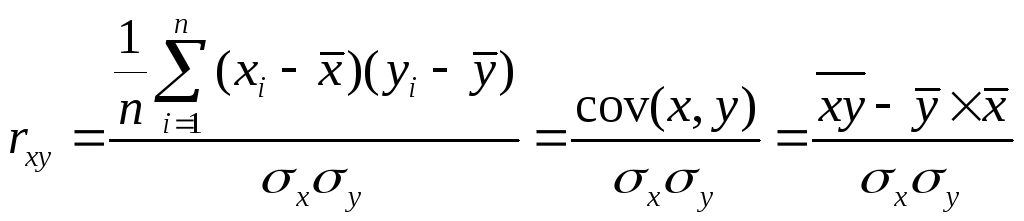

(слайд 10) Основу эконометрического метода составляют методы математической статистики, а именно: методы корреляционно-регрессионного анализа.

Корреляционный анализ ставит своей целью проверку наличия и значимости линейной зависимости между переменными без разделения переменных на факторные и результативные. Ответ на эти вопросы дается с помощью вычисления коэффициентов корреляции (1).

Регрессионный анализ направлен на выражение изучаемой зависимости в виде аналитической формулы с предварительным выделением факторных и результативных переменных. Регрессионный анализ призван ответить на такие вопросы, как:

– какие переменные определяют поведение других величин и, следовательно, могут использоваться как объясняющие переменные?

– какова формула зависимости и каков экономический смысл ее коэффициентов?

Результатом проведения регрессионного анализа является построение, так называемого, уравнения регрессии. После построения уравнения регресссии осуществляется проверка его статистического качества, включающая:

– проверку статистической значимости коэффициентов уравнения регрессии;

– проверку общего качества уравнения регрессии;

– проверку наличия свойств данных, предполагавшихся при оценивании уравнения регрессии.

(слайд 11)

(1)

где rxy – линейный коэффициент корреляции;

![]() -

средние квадратические отклонения

переменных х и у (обобщающая характеристика

размеров вариации признака в совокупности);

-

средние квадратические отклонения

переменных х и у (обобщающая характеристика

размеров вариации признака в совокупности);

![]()

Cov(x,y) – ковариация (мера линейной зависимости двух случайных величин).

Коэффициент корреляции принимает значения в диапазоне -1 ≤ rxy ≤ 1.

Чем ближе |rxy| к 1, тем теснее линейная связь и тем лучше линейная зависимость согласуется с данными наблюдений.

(|0-0,3| – практически отсутствует; |0,3-0,5| – слабая;

|0,5-0,7| – умеренная; |0,7-0,9|– сильная)

При |rxy| = 1 связь становится функциональной, т.е. соотношение у = а+bх выполняется для всех наблюдений.

При rxy > 0 связь прямая, при rxy < 0 – обратная.

Следует иметь в виду, что величина линейного коэффициента корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Поэтому близость данного коэффициента к 0 еще не означает отсутствия связи между признаками. При иной спецификации модели связь между признаками может оказаться достаточно тесной.

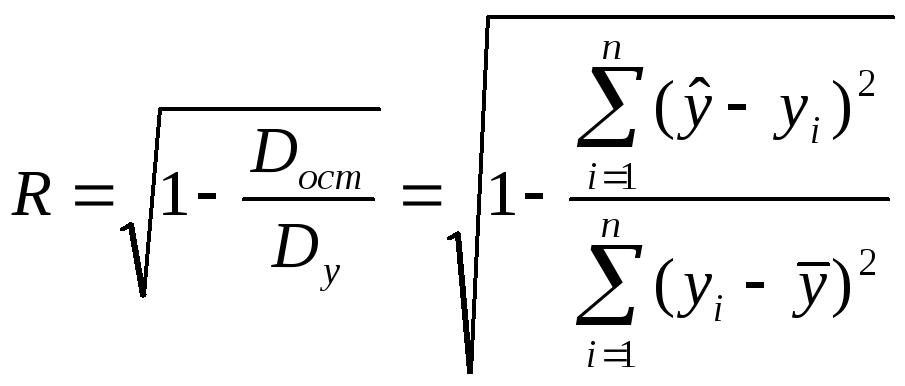

(слайд 12) Для оценки качества уравнения регрессии рассчитывают также коэффициент детерминации (3), который показывает, какая часть вариации результата объяснена вариацией фактора:

(3)

(3)

или

![]()

Коэффициент детерминации принимает значения в диапазоне 0 ≤ R ≤ 1.

Чем ближе к-т детерминации к 1, тем в большей степени уравнение пригодно для прогнозирования и тем лучше модель согласуется с данными наблюдений. При R=1 связь становится функциональной.

(слайд 13) И для того, чтобы иметь общее суждение о качестве модели, рассчитывается средняя ошибка аппроксимации (4) – среднее отклонение расчетных значений от фактических

![]() (4)

(4)

Допустимый предел ошибки аппроксимации – не более 15%.