Частная корреляция

(слайд 6) Частные коэффициенты (или индексы) корреляции характеризуют тесноту связи между результатом и соответствующим фактором при устранении влияния других факторов, включенных в модель.

Частные показатели корреляции широко используются при отборе факторов, когда необходимо оценить целесообразность включения того или иного фактора в уравнение множественной регрессии. Кроме того, они позволяют ранжировать факторы по тесноте их связи с результатом.

Показатели частной корреляции представляют собой отношение сокращения остаточной дисперсии за счет включения в анализ нового фактора к остаточной дисперсии, имевшей место до введения его в модель.

В общем виде частный коэффициент корреляции, измеряющий влияние на у фактора хi при неизменном уровне других факторов, можно определить по формуле:

,

,

где

![]() -

коэффициент множественной детерминации

для модели с полным набором факторов;

-

коэффициент множественной детерминации

для модели с полным набором факторов;

![]() -

тот же показатель, но без введения в

модель фактора xi.

-

тот же показатель, но без введения в

модель фактора xi.

При i=1 формула примет вид:

(слайд 7) Коэффициенты частной корреляции могут быть первого, второго, третьего и т.д. порядка. Это зависит от того, влияние скольких факторов элиминируется.

Частная

корреляция первого порядка

– когда фиксируется теснота связи двух

переменных при устранении влияния

одного

фактора:

![]() (точка

отделяет фактор, значение которого

элиминируется (закрепляется на неизменном

уровне)).

(точка

отделяет фактор, значение которого

элиминируется (закрепляется на неизменном

уровне)).

Частная корреляция второго и т.д. порядка – когда фиксируется теснота связи двух переменных при устранении влияния двух и более факторов, например:

![]() -

частная корреляция второго порядка при

постоянном действии факторов х2 и х3;

-

частная корреляция второго порядка при

постоянном действии факторов х2 и х3;

![]() -

частная корреляция четвертого порядка

при постоянном действии факторов х2,

х3, х4, х5.

-

частная корреляция четвертого порядка

при постоянном действии факторов х2,

х3, х4, х5.

Соответственно, коэффициенты парной корреляции называются коэффициентами нулевого порядка.

Коэффициенты частной корреляции более высоких порядков можно найти через коэффициенты частной корреляции более низких порядков по рекуррентной формуле:

![]()

При i=1 и двух факторах формула примет вид:

При i=2 и двух факторах:

Частные коэффициенты корреляции, рассчитанные по рекуррентной формуле, изменяются в пределах от -1 до +1, а по формуле через множественный коэффициент детерминации – от 0 до 1.

Сравнение частных коэффициентов друг с другом позволяет ранжировать факторы по тесноте их связи с результатом. Обычно частные коэффициенты корреляции не имеют самостоятельного значения, они используются на стадии формирования модели, в частности в процедуре отсева факторов.

Предпосылки метода наименьших квадратов

(слайд

9) МНК

строит оценки регрессии на основе

минимизации суммы квадратов отклонений:

![]() или

или![]() .

.

Поэтому очень важно исследовать поведение остаточных величин регрессии ε. Они должны отвечать определенным критериям:

1. Несмещенность

– означает, что математическое ожидание

остатков равно нулю:

![]() ,

т.е. при большом числе наблюдений остатки

не будут накапливаться и найденный

параметр регрессииb

можно рассматривать как среднее значение

из возможного большого количества

несмещенных оценок. Если оценки обладают

свойством несмещенности, то их можно

сравнивать по разным выборкам.

,

т.е. при большом числе наблюдений остатки

не будут накапливаться и найденный

параметр регрессииb

можно рассматривать как среднее значение

из возможного большого количества

несмещенных оценок. Если оценки обладают

свойством несмещенности, то их можно

сравнивать по разным выборкам.

2. Эффективность – оценки считаются эффективными, если они характеризуются наименьшей дисперсией.

3. Состоятельность – характеризует увеличение точности оценок с увеличением объема выборки.

Условия, необходимые для получения несмещенных, эффективных и состоятельных оценок, представляют собой предпосылки МНК (условия Гаусса-Маркова), соблюдение которых желательно для получения достоверных результатов регрессии.

(слайд 10) Исследования остатков ε предполагают проверку наличия следующих 5 предпосылок МНК:

случайный характер остатков;

нулевая средняя величина остатков, не зависящая от х;

гомоскедастичность;

отсутствие автокорреляции остатков;

нормальное распределение остатков.

(слайд

11) I

предпосылка МНК.

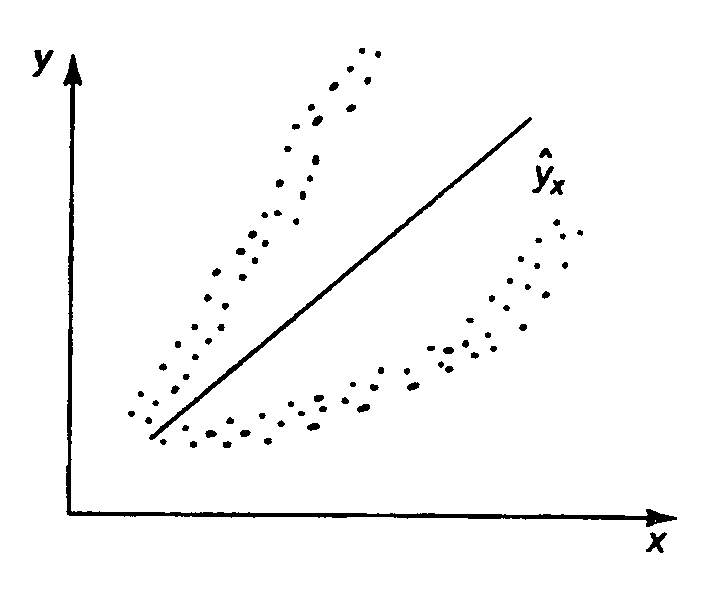

Прежде всего проверяется случайный

характер остатков ε.

С этой целью

строится график их зависимости от

теоретических значений результативного

признака

![]() :

:

Рис. 2.1.

Зависимость случайных остатков

![]() от теоретических

от теоретических

значений

![]()

Если на графике нет направленности в расположении точек, то остатки представляют собой случайные величины и МНК оправдан.

(слайд

12) Возможны

следующие случаи, если

![]() зависит от

зависит от![]() ,

то:

,

то:

остатки

не случайны (рис. 2.2а);

не случайны (рис. 2.2а);остатки

не имеют постоянной дисперсии (рис.

2.2б);

не имеют постоянной дисперсии (рис.

2.2б);остатки

носят систематический характер (рис.

2.2в).

носят систематический характер (рис.

2.2в).

а б

в

Рис. 2.2.

Зависимость

случайных остатков

![]() от теоретических значений

от теоретических значений![]()

В этих случаях

необходимо либо применять другую

функцию, либо вводить дополнительную

информацию и заново строить уравнение

регрессии до тех пор, пока остатки

![]() не будут случайными величинами.

не будут случайными величинами.

(слайд

13) II

предпосылка МНК.

Нулевая

средняя величина остатков, не зависящая

от х,

т.е.

![]() .

С целью проверки выполнения этой

предпосылки строится график зависимости

случайных остатков

.

С целью проверки выполнения этой

предпосылки строится график зависимости

случайных остатков![]() от факторов

от факторов![]() ,

включенных в регрессию (рис. 2.3).

,

включенных в регрессию (рис. 2.3).

Рис. 2.3.

Зависимость величины остатков от

величины фактора

![]() .

.

Если расположение

остатков на графике не имеет направленности,

то они независимы от значений

![]() .

Если же график показывает наличие

зависимости

.

Если же график показывает наличие

зависимости![]() и

и![]() ,

то модель неадекватна.

,

то модель неадекватна.

(слайд 14) III предпосылка МНК. Гомоскедастичность – это однородность относительно дисперсии, т.е. дисперсия остатков одинакова для каждого значения х. Если это условие применения МНК не соблюдается, то имеет место гетероскедастичность (неоднородность относительно дисперсии).

Примеры гетероскедастичности:

а – дисперсия остатков растет

по мере

увеличения

![]() б

– дисперсия

остатков достигает

б

– дисперсия

остатков достигает

максимальной величины при средних

значениях переменной

![]() и уменьшается

и уменьшается

при минимальных

и максимальных значениях

![]()

В –

максимальная дисперсия остатков при

малых значениях

![]() и дисперсия остатков однородна по мере

увеличения значений

и дисперсия остатков однородна по мере

увеличения значений![]()

Для проверки выполнения предпосылки МНК о гомоскедастичности остатков используются различные методы:

1. Тест Гольдфельда-Квандта. Процедура применения теста Гольдфелда-Квандта состоит из следующих шагов:

1) наблюдения упорядочиваются по возрастанию фактора хi;

2) из рассмотрения исключаются С центральных наблюдений. При этом должно выполняться условие (n-С)/2 > р, где p – число оцениваемых параметров (авторами метода рекомендовано для случая одного фактора при n=30 принимать С=8, а при n=60 принимать С=16);

3) совокупность из n-C наблюдений разделяется на две группы (соответственно с большими и малыми значениями фактора х) и по каждой группе определяется уравнение регрессии;

4) определяются

остаточные суммы квадратов для первой

(![]() )

и второй (

)

и второй (![]() )

групп и находится их отношение:R

=

)

групп и находится их отношение:R

=

![]() ,

где S2

> S1;

,

где S2

> S1;

5) нулевая гипотеза о гомоскедастичности остатков отвергается, если выполнено условие R > F, где F – табличное значение F-критерия Фишера на уровне значимости α при числе степеней свободы (n-С-2р)/2.

2. Тест ранговой корреляции Спирмена. Суть теста заключается в том, что в случае гетероскедастичности остатки ε коррелированы со значениями фактора х. Эту корреляцию можно измерить с помощью коэффициента ранговой корреляции Спирмена:

![]() ,

,

где d – абсолютная разность между рангами значений х и ε.

Статистическая значимость данного коэффициента оценивается с помощью t-критерия:

![]()

Если

![]() (табличное

значение t-критерия

Стьюдента на уровне значимости α и при

числе степеней свободы (n–2)),

то корреляция

между х

и ε статистически

значима, т.е. имеет место гетероскедастичность

остатков. В противном случае принимается

гипотеза об отсутствии гетероскедастичности.

(табличное

значение t-критерия

Стьюдента на уровне значимости α и при

числе степеней свободы (n–2)),

то корреляция

между х

и ε статистически

значима, т.е. имеет место гетероскедастичность

остатков. В противном случае принимается

гипотеза об отсутствии гетероскедастичности.

3. Рассмотренные методы не дают количественной оценки зависимости дисперсии ошибок регрессии от соответствующих значений факторов. Они лишь позволяют определить наличие или отсутствие гетероскедастичности остатков. Поэтому если гетероскедастичность остатков установлена, можно количественно оценить зависимость дисперсии ошибок регрессии от значений факторов. Для этого используются тесты Уайта, Парка, Глейзера и др.

IV предпосылка МНК. Отсутствие автокорреляции остатков.

Под автокорреляцией остатков понимают зависимость распределения значений остатков друг от друга. Это означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Оценить эту зависимость можно, вычислив коэффициент корреляции между этими остатками по формуле линейного коэффициента корреляции:

Если этот коэффициент окажется существенно отличным от нуля, то остатки автокоррелированны.

V предпосылка МНК о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью критериев Фишера и Стьюдента. Вместе с тем, оценки регрессии, найденные с применением МНК, обладают хорошими свойствами даже при отсутствии нормального распределения остатков, т.е. при нарушении пятой предпосылки МНК.

При нарушении гомоскедастичности и наличии автокорреляции рекомендуется заменять традиционный МНК обобщенным методом.