3. Затратный подход к оценке недвижимости

3.1. Сущность затратного подхода

В затратном подходе предполагается, что затраты, необходимые для создания оцениваемого объекта недвижимости в его существующем состоянии или воспроизведения его потребительских свойств, соответствуют рыночной стоимости этого объекта. Такое предположение психологически оправдано, так как типичный покупатель вряд ли пожелает платить за объект недвижимости больше того, что может стоить приобретение равноценного земельного участка и создание на нем улучшений (зданий, сооружений) аналогичной полезности.

Например, если в оцениваемом здании имеется постоянно затопляемый и никогда не используемый подвал – неизбежный источник сырости, то затраты на его устройство также должны быть учтены в восстановительной стоимости этого здания. Под восстановительной стоимостью подразумевается стоимость строительства оцениваемого объекта недвижимости (в текущих ценах) как нового, без учета износа и соотнесения к дате оценки.

Стоимость замещения выражает в денежной форме издержки воспроизведения улучшений, имеющих ту же функциональную пригодность, что и оцениваемый объект, с использованием современных стандартов, материалов и дизайна в текущих ценах на инвестиционные ресурсы. В стоимости замещения не будут отражены затраты по строительству указанного выше подвала, поскольку они не воссоздают современные потребительские свойства объекта.

С позиций потенциального покупателя оценка улучшений по стоимости замещения представляется более мотивированной, чем по восстановительной стоимости. Но при этом оценщик рискует определить стоимость строительства здания, отличного от оцениваемого, что зачастую противоречит целям оценки. Исходя из них на практике чаще отдают предпочтение учету затрат на воссоздание копии оцениваемого здания или сооружения. Однако граница между восстановительной стоимостью объекта и стоимостью его замещения всегда условна, и оценщику в каждом конкретном случае приходится решать вопрос о выборе того или иного вида стоимостной оценки в зависимости от условий применения затратного метода.

3.2. Алгоритм затратного подхода

Главное преимущество затратного подхода состоит в его пригодности для более или менее достоверной оценки недвижимости на малоактивных рынках. Недостаточность информации о состоявшихся сделках в ряде случаев ограничивает возможность практического использования метода прямого сравнения продаж и доходного метода. В этих условиях затратный метод, опирающийся на сметно-нормативную базу отечественного строительства, способен дать надежные оценки недвижимости. Важно и то, что эти результаты по технике их обоснования неадекватны стереотипу экономического мышления многих российских хозяйственных руководителей. Расчеты стоимости, выполненные на знакомой нормативно-методической основе, воспринимаются ими с большим доверием, чем полученные путем гипотетических умозаключений оценщика.

Специфической областью применения затратного подхода является оценка уникальных объектов, особенно недоходного назначения (например, больниц, пенитенциарных учреждений, музеев, библиотек, храмов и т.п.). Для таких объектов трудно найти сопоставимые продажи, и анализ издержек их воспроизводства остается единственной приемлемой альтернативой оценщика.

Важными и постоянно расширяющимися сферами применения затратного метода выступают рынок страховых услуг и система дифференцированного налогообложения недвижимости. Страховую компанию интересует не полная рыночная стоимость имущественного комплекса, а лишь та его часть, которая может быть утрачена вследствие страхового случая. Стоимость воспроизводства этой части имущества представляется наиболее разумным вариантом его страховой оценки.

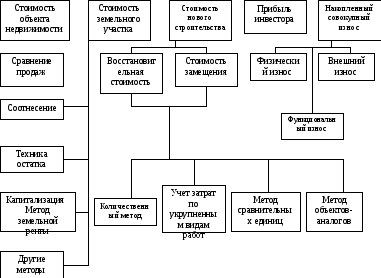

Оценка объектов недвижимости затратным подходом включает следующие этапы (рис. 4):

1. Оценка рыночной стоимости земельного участка как свободного от улучшений и доступного для наилучшего использования.

2. Определение восстановительной или замещающей стоимости улучшений (прямые и косвенные издержки).

3. Определение предпринимательской прибыли.

4. Оценка восстановительной (замещающей) стоимости улучшений с учетом предпринимательской прибыли (п. 2 + п. 3).

5. Определение общего накопленного износа зданий и сооружений.

6. Оценка стоимости улучшений с учетом износа (п. 4 - п. 5).

7. Оценка общей стоимости объекта недвижимости с учетом стоимости земли (п. 1 + п. 6).

Рис. 4. Схема оценки недвижимости затратным подходом

Однако, применяя затратный метод, оценщику надо учитывать ограничительные условия, вытекающие из его сути.

Первое ограничительное условие связано с наличием принципиальных различий между величиной инвестиционных издержек и рыночной стоимостью улучшений. Характерными примерами в этом отношении могут служить такие капиталоёмкие постройки прошлого десятилетия, как Байкало-Амурская магистраль, заводы «Атоммаш», «Крастяжмаш» и многие другие объекты, современная рыночная стоимость которых отнюдь не компенсирует затраты на их строительство. Это ограничение в оценочной практике снимается благодаря исключению из полной восстановительной стоимости объекта величины внешнего износа, о чем пойдет речь ниже.

Второе ограничительное условие связано с тем, что затратный метод не учитывает влияние строительного лага – интервала времени, необходимого для воссоздания улучшений аналогичной полезности. В действительности потенциальный инвестор (покупатель) в расчетах предусмотрит строительный лаг как дисконтированную потерю ожидаемого дохода, которую он, очевидно, учтет в текущей восстановительной стоимости оцениваемого объекта в виде предпринимательской прибыли. При этом надо иметь в виду, что затратным методом воспроизводится не инвестиционная, а рыночная стоимость. Рынок же оценивает недвижимость по совокупности покупательского спроса безотносительно к динамике денежных потоков конкретного инвестора.

Для расчета восстановительной и остаточной стоимостей в данном методе необходимо учесть существующий износ здания, а также знать азы ценообразования в строительной отрасли.