Таким образом, перед руководством предприятия ставится задача определения оптимального объема производства продукции каждого вида с учетом оптимальной загрузки производственных мощностей, создания рациональных запасов материальных ресурсов и использования рабочей силы.

Контрольные вопросы

1.Какими видами ресурсов располагает предприятие для осуществления производственной деятельности?

2.Что представляет собой производственная мощность предприятия?

3.Какими показателями измеряется эффективность использования производственной

мощности?

4.В чем сущность нормирования материальных ресурсов?

5.Раскройте содержание норматива производственных запасов.

6.Как рассчитывается потребность в сырье и материалах?

7.Какие выделяют виды персонала предприятия?

8.Какими показателями характеризуют состав и движение персонала?

9.Что такое себестоимость продукции?

10.Назовите признаки классификации затрат предприятия?

11.Что такое постоянные и переменные затраты?

12.Как соотносятся между собой издержки и себестоимость продукции?

13.За счет чего образуется эффект масштаба?

14.Сформулируйте закон убывающей отдачи.

Литература

1.Алексеева М.М. Планирование деятельности фирмы / М.М. Алексеева. – М.: Финансы и статистика, 1997.

2.Баринов В.А. Экономика фирмы: стратегическое планирование: Учебное пособие / В.А. Баринов. – М.: Кнорус, 2005.

3.Бухалков М.И. Внутрифирменное планирование: Учебник / М.И. Бухалков. – М.: ИНФРА-

М, 1999.

4.Волков О.И. Экономика предприятия. Курс лекций / О.И. Волков, В.К. Скляренко. – М.:

ИНФРА-М, 2003.

5.Платонова Н.А. Планирование деятельности предприятия: Учебное пособие / Н.А. Платонова. – М.: Дело и сервис, 2005.

6.Томпсон А. Экономика фирмы / А. Томпсон, Д. Формби. – М.: Изд-во «Бином», 1998.

7.Экономика организации (предприятия): Учебник / Под ред. Н.А. Сафронова. – М.: Экономистъ, 2005.

Тема 7. ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ

7.1. ДОХОДЫ И РАСХОДЫ ПРЕДПРИЯТИЯ

Результатом работы предприятия являются доходы, которые оно получает от своей финансово-хозяйственной деятельности. В соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) доходом считается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Все доходы в зависимости от их характера, условия получения и направлений деятельности предприятия подразделяются на доходы от обычных видов деятельности, операционные, внереализационные и чрезвычайные.

К доходам от обычных видов деятельности относятся:

•выручка от продажи продукции, от выполнения работ и оказания услуг;

•поступления от предоставления за плату во временное пользование своих активов по договору аренды;

93

•поступления от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

•поступления от участия в уставных капиталах других организаций.

Все эти поступления (кроме выручки) должны быть результатом основной деятельности данного предприятия, в противном случае они рассматриваются как операционный доход.

Выручка признается при наличии следующих условий:

•предприятие имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным образом;

•сумма выручки может быть точно определена;

•имеется уверенность в том, что в результате операции произойдет увеличение экономических выгод предприятия (т.е. когда предприятие получило в оплату конкретный актив либо отсутствует неопределенность в отношении его получения);

•право собственности на продукцию перешло от предприятия к покупателю или работа принята заказчиком;

•может быть точно определена сумма расходов, которые произведены или будут произведены в связи с рассматриваемой операцией.

Выручка определяется в сумме, равной величине поступления денежных средств и иного имущества и/или величине возникшей дебиторской задолженности. Если фактические поступления покрывают лишь часть выручки, то она определяется как сумма поступлений и дебиторской задолженности. Выручка, прежде всего, является источником возмещения затрат на производство продукции (работ, услуг), их продвижение на рынок и реализацию. Дальнейшее распределение выручки связанно с формированием амортизационного фонда, который предназначен для финансирования простого воспроизводства основных производственных фондов предприятия.

К операционным доходам относятся следующие поступления:

•от предоставления за плату во временное пользование активов;

•от предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

•от участия в уставных капиталах других организаций (включая проценты и дивиденды по ценным бумагам);

•от продажи основных средств и других активов (кроме иностранной валюты), продукции, изготовленной не на данном предприятии;

•проценты за предоставление в пользование денежных средств предприятия, в том числе за использование банком денежных средств, находящихся на счете предприятия.

Внереализационные доходы включают:

•штрафы, пени, неустойки, полученные за нарушение условий договоров;

•активы, полученные безвозмездно, в том числе по договору дарения;

•поступления в возмещение причиненных предприятию убытков;

•прибыль прошлых лет, выявленная в отчетном году;

•суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

•положительные курсовые разницы;

•сумма дооценки активов (за исключением внеоборотных активов);

•прочие внереализационные доходы.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных предприятию убытков принимают к бухгалтерскому учету в сумме, присужденной судом или признанной должником.

Активы, полученные безвозмездно, учитываются по рыночной стоимости, определяемой на основе действующих на дату их принятия к учету цен (на данный или аналогичный вид активов). Эти цены должны быть подтверждены документально или путем проведения экспертизы.

Кредиторская задолженность, по которой истек срок исковой давности, включается в доход предприятия в сумме, в которой она была отражена в учете. Все остальные поступления принимаются к учету в фактической сумме.

Чрезвычайными доходами считаются поступления, возникшие вследствие чрезвычайных обстоятельств (стихийное бедствие, пожар, авария, национализация и т.п.) в виде страховых возмещений, реализации активов, непригодных к восстановлению и дальнейшему использованию и т.п.

94

Не признаются доходами предприятия поступления от других юридических и физических

лиц:

•в виде сумм налога на добавленную стоимость, акцизов, экспортных пошлин;

•по договорам комиссии, агентским и другим аналогичным договорам в пользу комитента (поручителя);

•в порядке предварительной оплаты продукции, работ, услуг;

•в погашение товарного кредита, предоставленного заемщику.

В процессе финансово-хозяйственной деятельности предприятия осуществляют сложный комплекс денежных, материальных, трудовых и других видов расходов и затрат. Их характер, состав и структура зависят от таких факторов, как организационно-правовая форма хозяйствования, отраслевая принадлежность, соотношение материальных и трудовых затрат, финансовая, инвестиционная и учетная политика, а также от действующего законодательства.

Исходя из экономического содержания расходы объединяют в пять групп:

1)материальные затраты;

2)затраты на оплату труда;

3)отчисления на социальные нужды;

4)амортизация основных фондов;

5)прочие затраты.

Необходимость регулирования системы отнесения затрат на себестоимость продукции обусловлена тем, что на ее базе определяют валовую и налогооблагаемую прибыль, рассчитывают сумму налога на прибыль.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на расходы по обычным видам деятельности, операционные, внереализационные и чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг и осуществлением других видов деятельности. Кроме того, к этой категории относится также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемое в виде амортизационных отчислений.

Величина расходов определяется как сумма их оплаты и кредиторской задолженности (в части, не покрытой оплатой), исходя из цены и условий, установленных договором между предприятием и поставщиком (подрядчиком) или иным контрагентом.

Расходы по обычным видам деятельности включают следующие элементы:

•приобретение сырья, материалов, товаров и иных материально-производственных запасов;

•расходы, возникающие непосредственно в процессе переработки материальных запасов при производстве продукции, выполнении работ и услуг и их продаже, а также расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, по их поддержанию в исправном состоянии, коммерческие и управленческие расходы и т.д.

Сохраняется группировка расходов по обычным видам деятельности по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. Для целей управления перечень статей затрат устанавливается каждым предприятием самостоятельно.

При формировании финансового результата от обычных видов деятельности определяется себестоимость продукции, работ, услуг на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды. Правила отнесения затрат на производство продукции, продажу товаров, выполнение работ и услуг в разрезе элементов и статей устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету.

Операционные расходы предприятия связаны с:

•предоставлением за плату во временное пользование активов предприятия, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

•участием в уставных капиталах других организаций;

•продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

•уплатой процентов за предоставленные в пользование денежные средства (кредиты и займы), а также других услуг, оказываемых кредитными организациями;

95

• иными затратами, отнесенными к данной категории.

Операционные расходы – весьма существенный фактор формирования финансового результата. Именно по этому разделу расходов отражают значительную часть финансовых издержек, связанных с выплатой процентов за кредит. Но на многих предприятиях выручка от продаж в значительной степени поглощается операционными расходами, что в конечном счете приводит к убытку.

Квнереализационным расходам относятся:

•штрафы, пени, неустойки за нарушение условий договоров;

•возмещение причиненных предприятием убытков;

•убытки прошлых лет, признанные в отчетном году;

•суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания, курсовые разницы;

•сумма уценки активов (за исключением внеоборотных активов);

•прочие внереализационные расходы.

В составе чрезвычайных расходов показывают выбытие активов вследствие чрезвычайных обстоятельств (стихийные бедствия, пожары, аварии, национализация имущества и т.д.).

Расходы признаются лишь в том случае, когда:

•затраты осуществлялись в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

•сумма расхода может быть точно определена;

•имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод для данного предприятия.

Если не соблюдено хотя бы одно из указанных условий, признается не расход, а дебиторская задолженность.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

7.2. ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Результатом и конечной целью хозяйственной деятельности предприятия является прибыль. В российской практике используются следующие термины: валовая прибыль; балансовая прибыль; прибыль до налогообложения; чистая прибыль; прибыль, остающаяся в распоряжении предприятия и ряд других.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от их реализации без налога на добавленную стоимость и акцизов и затратами на их производство и реализацию, включенными в себестоимость.

Вваловую прибыль включается также превышение выручки от реализации основных фондов

идругого имущества без НДС над их остаточной стоимостью. Прибыль от реализации основных фондов – это прирост капитала. То же самое относится и к разнице между ценой покупки и продажи других активов (недвижимости, земли, ценных бумаг). В развитых странах эта разница, скорректированная на коэффициент инфляции, относится к капитализированной прибыли. Однако существование такой прибыли связано с неопределенностью, поскольку нельзя предусмотреть вероятность ее возникновения в будущем.

Непосредственное влияние на величину валовой прибыли оказывают доходы и расходы от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) для целей налогообложения может быть не равна прибыли, отраженной в бухгалтерском учете. В действующем Законе «О налоге на прибыль» при реализации предприятиями продукции (работ, услуг) «по ценам не выше фактической себестоимости, для целей налогообложения принимается рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости». Такой порядок приводит к уплате налога на прибыль даже при отсутствии реальных доходов.

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения могут воздействовать на эффективность хозяйственной деятельности как позитивно, так и негативно.

96

Существенным в российском законодательстве является то, что для исчисления налогооблагаемой прибыли используется валовая прибыль, скорректированная на стоимость: безвозмездно полученных ценностей, сумму перерасхода по лимитируемым статьям затрат, разницу между выручкой от реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по ценам ниже себестоимости), величину списанных на убытки недостач, суммовые разницы и т.д. Таким образом, прибыль, подлежащая налогообложению, заметно отличается от реального финансового результата.

После налоговых выплат образуется прибыль, остающаяся в распоряжении предприятия,

из которой формируются резервный капитал и другие аналогичные резервы, а также фонд накопления и фонд потребления.

Именно из суммы этой прибыли предприятие осуществляет выплату дивидендов. Из нее также уплачиваются некоторые налоги в местный бюджет и взыскиваются экономические санкции. Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ.

Распределение прибыли, остающейся в распоряжении предприятия, регламентируется его внутренними документами, прежде всего принятой учетной политикой. Некоторые аспекты распределительного процесса фиксируются в уставе предприятия. В соответствии с уставом или решением распорядительного органа на предприятии могут создаваться фонды накопления, потребления и социальной сферы. Если же они не создаются, в целях обеспечения планового расходования средств составляют сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

Красходам, связанным с развитием производства и финансируемым из прибыли, относятся:

•затраты на научно-исследовательские, проектные, опытно-конструкторские и технологические работы;

•затраты на разработку и освоение новой продукции и технологических процессов, совершенствование организации производства;

•затраты на модернизацию оборудования, техническое перевооружение и реконструкцию действующего производства;

•затраты на расширение предприятия;

•затраты на строительство новых объектов;

•затраты на проведение природоохранных мероприятий;

•расходы по погашению долгосрочных кредитов банков и процентов по ним.

Накопленная прибыль может быть направлена предприятием в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, а также перечисляться вышестоящим организациям, союзам, концернам, ассоциациям. Эти направления также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социальнобытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий и т.п.

К материальному поощрению из прибыли относят выплату премий за достижения в труде, оказание материальной помощи, единовременные пособия ветеранам и пенсионерам, компенсацию удорожания стоимости питания в столовых и т.д.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на две части: увеличивающую стоимость имущества (т.е. участвующую в процессе накопления) и направляемую на потребление. Если прибыль не расходуется на потребление, она учитывается как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли повышает финансовую устойчивость предприятия, свидетельствует о наличии источников для его последующего развития.

97

7.3.СПОСОБЫ ФИНАНСИРОВАНИЯ ТЕКУЩИХ РАСХОДОВ

ИКАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Капитальные вложения являются важным компонентом реальных инвестиций предприятия. Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий, т.е. в материальные и нематериальные активы предприятий.

Встатистическом учете и экономическом анализе реальные инвестиции также называют капиталообразующими, так как объекты, возникающие в результате инвестирования, увеличивают основной и оборотный капитал предприятия (отражаясь в соответствующих статьях баланса). Кроме того, они являются основой для роста выпуска продукции, увеличения дохода, получения дополнительной прибыли и т.д.

Реальные инвестиции могут быть:

•материальными, т.е. предполагающими создание материальных объектов. К ним относятся вложения в недвижимость (здания, сооружения, участки земли, транспортная инфраструктура); в производственное оборудование (станки, машины, поточные линии, технологические комплексы и т.д.); в оборотные средства (сырье, материалы, комплектующие изделия и механизмы) и т.д.;

•нематериальными – эти инвестиции включают в себя вложения в совершенствование организации производства, в образование и повышение квалификации персонала предприятия, в такое нематериальное имущество, как патенты и лицензии, ноу-хау, инновации (изобретения или новые технические и технологические решения). К нематериальным инвестициям относятся также вложения в различные социальные мероприятия и программы.

Часто вложения в нематериальные активы, осуществляемые для повышения уровня знаний, включают в подгруппу интеллектуальных инвестиций, а все вложения, связанные с проведением НИОКР, выделяют в самостоятельную подгруппу инновационных инвестиций. Инновационные инвестиции осуществляются предприятием либо путем приобретения готовой научно-технической продукции (патентов на изобретения, ноу-хау), либо путем разработки новой научно-технической продукции самим предприятием или по его заказу.

Отличительной особенностью нематериальных инвестиций является отсутствие роста реального капитала предприятия. Кроме того, результаты этих инвестиций могут проявляться через значительный промежуток времени, в связи с чем имеются определенные сложности их количественной оценки.

Особое место в структуре капиталообразующих инвестиций занимают капитальные вложения. Капитальные вложения – затраты, направляемые на создание и воспроизводство основного капитала предприятия.

ВФедеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понятие «капитальные вложения» трактуется следующим образом: «...капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Таким образом, понятие «реальные инвестиции» шире, чем «капитальные вложения», так как реальные инвестиции – это средства, направляемые как в основной, так и оборотный капитал. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

Направления использования капитальных вложений:

1)новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях, – сооружение комплекса объектов основного, подсобного и обслуживающего назначения,

атакже филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе;

2)расширение действующих предприятий путем создания новых производств на существующем предприятии, а также строительство новых и расширение функционирующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий для создания дополнительных или новых производственных мощностей. К расширению действующих предприятий относят также создание филиалов и производств, входящих в их состав, которые после ввода их в действие не будут находиться на самостоятельном балансе;

98

3)реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без строительства новых или расширения существующих зданий и сооружений основного назначения; а также возведение новых цехов взамен ликвидированных. Реконструкция связана с совершенствованием производства и повышением его техникоэкономического уровня;

4)техническое перевооружение действующих предприятий, т.е. комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на базе внедрения новой техники и технологии, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также мероприятия по совершенствованию подсобного и вспомогательного хозяйства, как правило, без расширения существующих производственных мощностей;

5)капитальный ремонт, т.е. поддержание мощностей действующих предприятий.

Выбор предприятием того или иного направления капитальных вложений зависит от его целей. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий (так как нет необходимости сооружения вспомогательных цехов, коммуникаций, систем водоснабжения и т.п.). Окупаются такие капитальные вложения в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму организации производственных процессов. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых1.

Однако в любом случае осуществление капитальных вложений является необходимым условием существования предприятия. Пренебрегая ими, предприятие может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли и неспособности предприятия конкурировать на рынке.

Следует различать понятия «источники финансирования» и «методы финансирования». Источники финансирования – это денежные средства, которые могут использоваться в качестве инвестиционных ресурсов. Методы финансирования – механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса. Рассмотрим сущность некоторых методов финансирования более подробно.

Самофинансирование. Самофинансирование как метод финансирования инвестиций (капитальных вложений) используется, как правило, при реализации небольших инвестиционных проектов. В основе этого метода лежит финансирование исключительно за счет собственных (внутренних) источников (чистой прибыли, амортизационных отчислений и внутрихозяйственных резервов).

Величина чистой прибыли, в части, направляемой на производственное развитие как источника финансирования инвестиций, зависит от многих факторов: объема реализации продукции, цены реализации единицы продукции, себестоимости единицы продукции, ставки налога на прибыль, политики распределения прибыли на потребление и накопление. Остающаяся после уплаты налогов, рентных платежей и выплаты дивидендов, прибыль может быть целиком использована предприятиями в виде вложений капитала в собственное производство. Для высокорентабельных предприятий это мощный источник привлечения инвестиций в форме самофинансирования, не приводящий к возникновению долговых обязательств.

Однако с вводом в действие 25 главы Налогового кодекса РФ, в которой, помимо снижения ставки налога на прибыль до 24%, есть условие об отмене льгот на инвестирование в основные производственные фонды, возможности использования прибыли как источника долгосрочного финансирования инвестиций производственных предприятий существенно уменьшились, поскольку теперь финансирование инвестиций за счет чистой прибыли для предприятий будет обходиться дороже, нежели это было раньше.

1 Экономика организации (предприятия): Учебник / Под ред. Н.А. Сафронова. – М.: Экономистъ, 2005. –

С. 424–425.

99

Существенное влияние на способность предприятия к самофинансированию оказывают амортизационные отчисления. Они являются наиболее устойчивым, к тому же адресным, внутренним источником инвестирования предприятий, так как в обязательном порядке в соответствии с установленными нормами амортизации начисляются на все виды используемых в производстве основных средств и включаются в издержки производства и обращения продукции (в себестоимость). Величина амортизационных отчислений на предприятии зависит от следующих факторов: первоначальной или восстановительной стоимости основных производственных фондов, их видовой и возрастной структуры, амортизационной политики предприятия и др. Сущность амортизационной политики определяется, прежде всего, тем, на какие цели предприятие использует свои амортизационные отчисления, какие способы начисления амортизации применяет, использует ли ускоренную амортизацию. Средства амортизационного фонда должны расходоваться предприятиями на возмещение износа основных средств и потому изначально обладают инвестиционной природой. Важное преимущество амортизационных отчислений как источника финансирования инвестиций по сравнению с другими собственными источниками заключается в том, что они всегда имеются в распоряжении предприятия, даже если оно и убыточное. Однако при всех «плюсах» этого источника инвестиционных ресурсов надо помнить, что амортизационные отчисления увеличивают издержки, расходы на производство продукции, а вместе с ними – и ее цену, что неблагоприятно сказывается на спросе и объеме продаж. К тому же амортизационные отчисления можно относить к инвестициям с особой степенью условности, так как они обеспечивают только поддержание производства, а не его расширение, что следует из функционального назначения амортизации, заключающегося в осуществлении простого воспроизводства основных фондов предприятия.

Кредитное финансирование. Кредитное финансирование может выступать в следующих формах:

•кредит;

•облигационные займы;

•привлечение заемных средств населения (для организаций потребительской кооперации). Кредитование осуществляется в денежной или товарной форме и производится на условиях

возвратности предоставленных средств в конкретные сроки и в определенных размерах. Так, банки предоставляют долгосрочный кредит на капитальные вложения в основном на тех же принципах, на которых производится любое кредитование: возвратности, срочности, платности и обеспеченности.

Кредиты как источники финансирования инвестиционных проектов имеют как положительные, так и отрицательные стороны:

а) положительные:

•высокий объем возможного их привлечения;

•значительный внешний контроль за эффективностью использования кредитных ресурсов; б) отрицательные:

•сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества;

•повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд и потерь части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Кредиты, используемые на финансирование инвестиций, группируются по разнообразным признакам, основная их классификация приведена в табл. 7.1.

Одним из основных внешних источников привлечения инвестиций в денежной форме является среднесрочный (на срок от 1 года до 5 лет) или долгосрочный (на срок более 5 лет) банковский кредит. Он представляет собой выданную банком или другим кредитным учреждением ссуду на фиксированный срок под определенный процент.

100

Т а б л и ц а 7.1 Классификация кредитов, используемых при финансировании инвестиций

Классификационный признак |

Основныетипыкредитов |

|

|

Потипукредитора |

Иностранныйкредит |

|

Государственныйкредит |

|

Банковскийкредит |

|

Коммерческий кредит (предоставляется продавцомвтоварнойформе) |

Поформепредоставления |

Товарныйкредит |

|

Финансовыйкредит |

|

|

Поцелипредоставления |

Инвестиционныйкредит |

|

Ипотечный кредит (под залог недвижимости) |

|

Налоговыйкредит(отсрочкаплатежа, пошлины) |

|

|

Посрокудействия |

Долгосрочныйкредит(свыше3 лет) |

|

Краткосрочный кредит (как правило, до 12 месяцев) |

|

|

Порядок предоставления, оформления и погашения кредитов регулируется действующими правилами банков и кредитными договорами с заемщиками. В кредитном договоре предусматривается следующее:

•сумма выдаваемого кредита;

•сроки и порядок его использования;

•процентные ставки и другие платежи по кредиту;

•формы обеспечения обязательств (залог имущества, поручительство и др.);

•перечень документов, представляемых банку для оформления кредита (такими документами могут быть: бухгалтерский баланс на последнюю отчетную дату, отчет о прибылях и убытках, технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам (чаще всего заемщик предоставляет бизнес-план)).

Банковский инвестиционный кредит обычно предоставляется предприятиям под определенное обеспечение (залог) и/или гарантии возврата. При этом залог должен быть достаточно ликвидным, чтобы в случае невозврата кредита или невыплаты процентов по нему его можно было бы реализовать в короткий срок. Кредит может быть предоставлен под вексельные обязательства заемщика, а также под залог его активов (недвижимости, оборудования, запасов готовой продукции и др.), наличие которых служит гарантией кредитоспособности заемщика. Если предприятие по форме собственности представляет собой ОАО, то в качестве залога может быть использован пакет его акций (в этом случае обычно кредиторы стремятся получить пакет не меньше блокирующего). Кроме того, банковские кредиты выдаются под довольно высокий процент, в связи с чем заемщики несут значительные затраты, обусловленные длительностью периода инвестирования.

Примеров кредитования российскими банками отечественных предприятий на продолжительный срок очень мало, и, как правило, подобные кредиты даются предприятиям, имеющим хорошую кредитную историю и высокий денежный оборот по расчетному счету.

При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание:

•окупаемость затрат за счет чистой прибыли заемщика;

•платежеспособность предприятия;

•уровень кредитного риска;

•возможности ускорения оборачиваемости кредитных ресурсов.

Облигационный заем как форма кредитного финансирования инвестиций представляет собой внешнее заимствование на основе эмиссии облигаций. Облигация – ценная бумага, удостоверяющая право ее владельца в возмещении в обусловленный срок номинала этой ценной бумаги с уплатой фиксированного процента или без уплаты процента. Эмиссия облигаций – удобный способ мобилизации инвестиционных ресурсов, имеющий ряд привлекательных черт для предприятияэмитента:

• возможность мобилизации значительных объемов денежных средств и финансирования крупномасштабных инвестиционных проектов на экономически выгодных для предприятия условиях без угрозы вмешательства инвесторов (владельцев облигаций) в управление его текущей финансово-хозяйственной деятельностью;

101

•возможность маневрирования при определении характеристик выпуска: все параметры облигационного займа (объем эмиссии, процентная ставка, сроки, условия обращения и погашения

ит.д.) определяются эмитентом самостоятельно с учетом характера осуществляемого за счет привлекаемых средств инвестиционного проекта;

•возможность аккумулирования денежных средств частных инвесторов (населения), привлечения финансовых ресурсов юридических лиц на достаточно длительный срок (продолжительнее банковского кредита).

Но в то же время облигационный заем – весьма жесткое долговое обязательство: осуществляя эмиссию облигаций, предприятие-эмитент несет определенный риск, и всегда существует вероятность того, что этот заем не будет успешным, т.е. сам факт эмиссии облигаций еще не гарантирует их размещения на разработанных эмитентом условиях. Так, значительное препятствие в использовании этого источника привлечения инвестиций состоит в сложности размещения облигаций в периоды экономических трудностей. Кроме того, в российской практике бухгалтерского учета выплачиваемые предприятиями проценты по облигациям не относятся к составу затрат, включаемых в себестоимость продукции, и выплачиваются из чистой прибыли, что резко снижает эффективность займа.

Только с выходом Постановления Правительства РФ от 26 июня 1999 г. № 6965 стало возможным отнесение процентов по облигациям на себестоимость. Однако такой порядок действует только в отношении облигаций, обращение которых осуществляется через организаторов торговли на рынке ценных бумаг, имеющих лицензию Федеральной комиссии по рынку ценных бумаг. Это обстоятельство существенно ограничивает круг возможных эмитентов облигаций: при невозможности и/или нецелесообразности выведения облигаций в обращение через организаторов торговли эффективность их эмиссии по-прежнему будет невысокой. Поэтому в российской практике к облигационным займам могут прибегать лишь крупные, устойчиво работающие акционерные компании, платежеспособность которых и деловая репутация не вызывают сомнений.

Акционерное финансирование. Применять данный метод финансирования могут лишь акционерные общества. Привлечение инвестиционных ресурсов в рамках данного способа осуществляется, как правило, путем проведения дополнительной эмиссии обыкновенных акций. Их продажа может осуществляться как непосредственно самими акционерными обществами, так и посредством инвестиционных фондов. Акционерное финансирование инвестиций используется обычно для реализации крупномасштабных проектов, так как расходы, связанные с проведением дополнительной эмиссии акций, перекрываются лишь большими объемами привлеченных средств.

Акционерное финансирование обычно является альтернативой кредитному финансированию.

Ихотя использование дополнительной эмиссии обыкновенных акций в качестве альтернативы банковскому кредиту связано с меньшими затратами (при большом объеме привлекаемых средств), кредит как метод финансирования инвестиций на практике используют чаще. Основное препятствие, ограничивающее возможности применения акционерного финансирования, состоит в том, что инвестиционные ресурсы акционерное общество получает лишь по завершении размещения выпуска акций, а такое размещение, во-первых, требует времени, а во-вторых, выпуск не всегда размещается в полном объеме. Поэтому дополнительная эмиссия акций дает возможность значительно расширить капитал компании, если они пользуются спросом на рынке ценных бумаг. Второе препятствие для применения акционерного финансирования состоит в том, что акция – это не долговая, а долевая ценная бумага. И принятие решения о дополнительной эмиссии может привести к размыванию пропорциональных долей участия прежних акционеров в уставном капитале и уменьшению их доходов от пакета акций. Чтобы этого избежать, в уставе акционерного общества может предусматриваться преимущественное право на покупку акций новой эмиссии «старыми» акционерами.

Тем не менее акционерное финансирование обладает рядом достоинств:

•низкая цена привлекаемых средств;

•выплаты за пользование привлеченными ресурсами (в виде обыкновенных акций) не носят безусловный характер, а осуществляются в зависимости от финансового результата деятельности предприятия;

•использование привлеченных инвестиционных ресурсов не ограничено по срокам.

Эмиссия привилегированных акций как форма акционерного финансирования связана с выплатой держателям акций дивиденда по фиксированной ставке, которая не зависит от результатов хозяйственной деятельности акционерного общества. Установлено, что номинальная стоимость выпущенных привилегированных акций должна быть не более 25% уставного капитала общества.

102

Этот источник финансирования инвестиций является более дорогим по сравнению с эмиссией обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна.

Государственное финансирование. Государственное финансирование инвестиций в России может осуществляться в следующих формах:

•финансовая поддержка высокоэффективных инвестиционных проектов;

•финансирование в рамках целевых программ.

Финансовая поддержка высокоэффективных инвестиционных проектов осуществляется за счет средств федерального бюджета. Принципиально новой особенностью инвестиционной политики государства в последнее время стал переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному, частичному финансированию конкретных инвестиционных проектов на конкурсной основе. В настоящее время разработан новый механизм выделения бюджетных ассигнований на инвестиционные цели через формирование в составе федерального бюджета развития. Он предусматривает выделение государством бюджетных средств в размере 0,5% валового внутреннего продукта на финансирование высокоэффективных инвестиционных проектов, подготовленных предприятиями, при условии конкурсного размещения этих средств.

Основные требования к инвестиционным проектам предусматривают, что:

•право на участие в конкурсе на получение государственной поддержки имеют инвестиционные проекты, связанные в первую очередь с развитием «точек роста» экономики, по которым инвестор вкладывает не менее 20% собственных средств (акционерный капитал, прибыль, амортизационные отчисления), необходимых для реализации проекта;

•срок окупаемости таких проектов не должен превышать двух лет;

•инвестиционные проекты предоставляются на конкурс в Минэкономики и торговли России

идолжны иметь бизнес-план, а также заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Представляемые на конкурс инвестиционные проекты классифицируются по следующим категориям:

•А – проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов, при условии защищенности ее отечественными патентами или аналогичными зарубежными документами;

•Б – проекты, обеспечивающие производство экспортных товаров несырьевых отраслей, имеющих спрос на внешнем рынке, на уровне лучших мировых образцов;

•В – проекты, обеспечивающие производство импортозамещающей продукции с более низким уровнем цен на нее по сравнению с импортируемой;

•Г – проекты, обеспечивающие производство продукции, пользующейся спросом на внутреннем рынке.

Предприятие, победившее на конкурсе инвестиционных проектов, имеет право выбора таких форм государственной поддержки, как предоставление:

1)средств федерального бюджета на возвратной основе на срок не более 24 месяцев;

2)государственных инвестиционных ресурсов на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, которые реализуются на рынке по истечении двух лет с начала получения прибыли от реализации инвестиционного проекта;

3)государственных гарантий для инвестиционных проектов по возмещению за счет средств федерального бюджета части вложенных предприятием-инициатором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине предприятия.

Размер государственной поддержки, предоставляемой за счет средств федерального бюджета, выделяемых на возвратной основе либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, устанавливается в зависимости от категории проекта

ине может превышать (в процентах от стоимости проекта для проектов категории):

•А – 50%;

•Б – 40%;

•В – 30%;

•Г – 20%.

Размер государственной поддержки в виде гарантий также зависит от категории проекта и не может превышать 60% всех заемных средств, необходимых для его осуществления.

103

Финансирование в рамках целевых программ. Целевые программы представляют собой увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационнохозяйственных и других мероприятий, обеспечивающих эффективное решение задач в области государственного, экономического, экологического, социального и культурного развития Российской Федерации. Утвержденные целевые программы могут реализовываться за счет:

•средств федерального бюджета и средств бюджетов субъектов РФ;

•внебюджетных средств (взносов участников реализации программы, целевых отчислений от прибыли предприятий, заинтересованных в осуществлении программ, кредитов банков под государственные гарантии, средств фондов и общественных организаций, зарубежных инвесторов и других поступлений).

Также возможно государственное финансирование инвестиций, предоставляемое предприятиям в виде адресных субсидий, используемых на определенных условиях, на процентной, беспроцентной и даже безвозмездной основе. Однако ограниченность бюджетных ресурсов не позволяет предприятиям в решении инвестиционных проблем рассчитывать на централизованные источники финансирования. В этих условиях государство вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию.

Инвестиционный налоговый кредит. Существует специфическая форма государственного инвестиционного кредитования для финансирования инвестиционной деятельности предприятий – так называемый инвестиционный налоговый кредит. В соответствии с частью первой Налогового кодекса РФ подобный кредит представляет собой отсрочку налоговых платежей, предоставляемую предприятиям органами государственной власти, в том числе налоговыми органами, либо снижение налоговых ставок как способ неявного кредитования отдельных предприятий или групп предприятий региона, отрасли. Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам. Так, кредит в форме временного, частичного или полного освобождения производственных предприятий от региональных налогов может быть использован в качестве средства привлечения инвестиций, в том числе иностранных. Однако этот способ на какой-то период ослабляет финансовые ресурсы бюджета.

Инвестиционный налоговый кредит предоставляется на условиях возвратности (на срок от одного года до пяти лет) и платности (проценты за пользование устанавливаются по ставке в пределах 50–75% ставки рефинансирования ЦБ РФ). В соответствии со ст. 67 Налогового кодекса РФ инвестиционный налоговый кредит предоставляется организации-налогоплательщику на:

а) проведение научно-исследовательских и опытно-конструкторских работ или технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами. В этом случае инвестиционный налоговый кредит предоставляется в размере 30% стоимости приобретенного организацией оборудования, используемого для указанных целей;

б) осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

в) выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Размер кредита, предоставляемого организации по основаниям, перечисленным в пунктах б) и в), определяется по соглашению между организацией-налогоплательщиком и уполномоченным органом.

Инвестиционный налоговый кредит выделяется на основе заявления предприятия и документации, подтверждающей необходимость предоставления кредита. При принятии положительного решения между уполномоченным органом и предприятием-налогоплательщиком заключается договор об инвестиционном налоговом кредите. Форма договора устанавливается органом исполнительной власти, принимающим решение о выделении кредита. Как правило, в таком договоре предусматриваются:

•срок действия договора;

•сумма кредита;

•процентная ставка за пользование кредитными ресурсами;

•порядок погашения кредита и начисленных процентов;

•условия обеспечения кредита (залог или поручительство);

•ответственность сторон.

104

Организация, получившая инвестиционный налоговый кредит, уменьшает налоговые платежи

втечение срока действия договора по каждому платежу за каждый отчетный период до достижения размера кредита, определенного в договоре. При этом в каждом отчетном периоде суммы уменьшения платежей должны быть не выше 50% платежей по налогу, исчисленных без учета действия договоров об инвестиционном налоговом кредите.

По региональным и местным налогам субъектами РФ и органами местного самоуправления могут устанавливаться другие условия предоставления инвестиционного налогового кредита, в том числе сроки предоставления кредитов и процентные ставки по ним.

Проектное финансирование. Данный метод финансирования инвестиций предприятия можно охарактеризовать как финансирование инвестиционных проектов, при котором сам проект является способом обслуживания долговых обязательств (т.е. за предоставление финансирования предоставляется право на участие в разделе результатов реализации проекта).

Проектное финансирование напрямую не зависит от государственных субсидий или финансовых вложений корпоративных источников. В развитых странах этот метод используется уже десятилетия. А в нашей стране начал применяться недавно, с выходом Закона «О соглашении о разделе продукции» от 30.12.95 г. №226-ФЗ (в редакции Федерального закона от 18.06.2001 №75-ФЗ). Соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет инвестору на возмездной основе и на определенный срок исключительные права на поиск, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск. Соглашение определяет все необходимые условия, по использованию недр,

втом числе условия и порядок раздела произведенной продукции между сторонами соглашения.

Основной особенностью проектного финансирования, в отличие от акционерного и государственного, является учет и управление рисками, распределение рисков между участниками проекта, оценка затрат и доходов с учетом этого. Проектное финансирование называют также финансированием с определением регресса (регресс – это требование о возмещении предоставленной

взаем суммы). В связи с этим различают три формы проектного финансирования.

1.Финансирование с полным регрессом на заемщика, т.е. наличие определенных гарантий или требование определенной формы ограничений ответственности кредиторов проекта. Риски проекта в основном падают на заемщика, зато при этом цена займа относительно невысока и позволяет быстро получить финансовые средства для реализации проекта. Финансирование с полным регрессом на заемщика используется преимущественно для малоприбыльных и некоммерческих проектов.

2.Финансирование без права регресса на заемщика, т.е. кредитор при этом не имеет никаких гарантий от заемщика и принимает на себя все риски, связанные с реализацией проекта. Стоимость такой формы финансирования достаточно высока для заемщика, так как кредитор надеется получить соответствующую компенсацию за высокую степень риска. Таким образом, финансируются проекты, имеющие высокую прибыльность и дающие в результате реализации конкурентоспособную продукцию. Проекты такой формы финансирования должны использовать прогрессивные технологии производства продукции, иметь хорошо развитые рынки продукции, предусматривать надежные договоренности с поставщиками материально-технических ресурсов для реализации проекта.

3.Финансирование с ограниченным правом регресса. Такая форма финансирования проектов предусматривает распределение всех рисков проекта между его участниками так, чтобы каждый участник брал на себя зависящие от него риски. В этом случае все участники принимают на себя конкретные коммерческие обязательства, а цена финансирования умеренная; все участники проекта заинтересованы в эффективной реализации проекта, поскольку их прибыль зависит от их деятельности.

В отличие от традиционных форм, проектное финансирование позволяет:

•более достоверно оценить платежеспособность и надежность заемщика;

•рассмотреть весь инвестиционный проект с точки зрения жизнеспособности, эффективности, реализуемости, обеспеченности, рисков;

•прогнозировать результат реализации инвестиционного проекта.

Лизинг. Лизинг появился в начале 1950-х годов в США, а с 1960-х годов – в странах Западной Европы. Его возникновение обусловлено потребностью в инвестициях в условиях НТП и невозможностью их полного удовлетворения за счет традиционных методов финансирования – использования собственных, заемных и других средств. В Российской Федерации лизинговые операции стали осуществляться с 1990 г., и по мере создания нормативной базы лизинг в нашей стране получает все более широкое распространение.

105

Определение лизинга приводится в Законе РФ «О лизинге» от 29.10.98 г. №164-ФЗ, где под лизингом понимается вид инвестиционной деятельности по приобретению имущества и передачи его на основе договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Закон также определяет стороны лизинговой сделки (субъекты лизинга) и предмет лизинга. Субъектами лизинга могут быть лизингодатель, лизингополучатель и продавец (производитель). Предметом лизинга в соответствии с Законом могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое имущество, которое может использоваться для предпринимательской деятельности.

В мировой практике под лизингом обычно понимают долгосрочную аренду машин и оборудования на срок от 3 до 20 и более лет, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора. Лизинг можно рассматривать как метод финансирования инвестиций в основные фонды предприятия (т.е. капитальных вложений), осуществляемый специальными (лизинговыми) компаниями, которые, приобретая для арендатора-инвестора машины и оборудование, как бы кредитуют его.

Различают две основные формы лизинговых операций – финансовый и оперативный лизинг. Финансовый лизинг – соглашение, предусматривающее выплату в течение периода своего действия сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия такого соглашения арендатор может: вернуть объект аренды арендодателю, заключить новое соглашение на аренду данного оборудования,

купить объект лизинга по остаточной стоимости.

Оперативный лизинг – соглашение, срок которого короче амортизационного периода изделия. После завершения срока действия соглашения предмет договора может быть возвращен владельцу или вновь сдан в аренду.

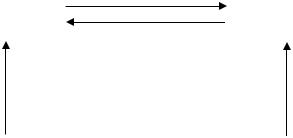

Технология простой лизинговой сделки следующая (рис. 7.1).

Ошибка!

Лизингополучатель |

4 |

|

Лизингодатель |

|||

|

|

|

|

|

(лизинговая |

|

|

|

1 |

|

компания) |

||

|

|

|

|

|

||

2 |

|

|

|

3 |

||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Предприятие- |

|

|

|

|

|

|

поставщик |

|

|

|

|

|

|

|

|

|

|

|

|

|

предмета лизинга |

|

|

|

|

|

|

|

|

|

|

Рис. 7.1. Взаимоотношения между участниками простой лизинговой сделки: 1 – заключение договора лизинга; 2 – поставка оборудования (предмета лизинга); 3 – продажа оборудования; 4 – лизинговые платежи

Допустим, предприятие нуждается в каком-либо оборудовании. Оно ищет изготовителей этого оборудования и после соответствующего их анализа определяет наиболее приемлемого. Затем обращается в лизинговую компанию на предмет заключения договора. Лизинговая компания заключает с производителем оборудования договор, согласно которому она приобретает и полностью оплачивает стоимость оборудования, и затем сдает его в аренду предприятию с правом выкупа в конце срока аренды. Оборудование поступает предприятию непосредственно от производителя. В договоре предприятия с лизинговой компанией (лизингодателем) указывается, сколько процентов лизингополучатель должен уплатить за эту своеобразную ссуду, определяется график платежей, которые должны вернуть лизинговой компании стоимость оборудования и принести ей лизинговый процент. По окончании срока аренды предприятие-лизингополучатель может возвратить оборудование лизинговой компании либо продлить договор на новый срок на льготных условиях, либо выкупить его по остаточной стоимости.

По договору лизинга лизингополучатель выплачивает лизингодателю не арендную плату, а полную стоимость имущества в рассрочку. В случае выявления дефектов лизинговых основных

106

фондов лизингодатель полностью освобождается от претензии (претензии по трехстороннему договору относятся на поставщика).

Также лизинговая сделка может быть двусторонней, она осуществляется, когда поставщик имущества самостоятельно сдает его в лизинг пользователю, минуя посредника – лизинговую компанию.

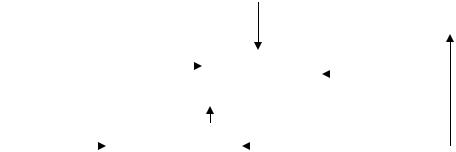

Таким образом, на практике число участников лизинговой сделки может уменьшаться или увеличиваться в зависимости от конкретных экономических условий. Так, за рубежом при осуществлении крупных лизинговых сделок число участников может достигать 6–7. Например, часто при заключении договора лизинга требуется банковская гарантия либо залог или страхование лизингового платежа и оборудования, которое является объектом лизинговой сделки. В результате осуществляется многосторонняя лизинговая сделка, в которой в качестве одного из посредников выступает банк (рис. 7.2).

|

|

|

|

|

Ошибка! |

|

|

|||

Кредитор (банк) |

|

|

|

Страховая |

||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

компания |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|||

Поставщик |

|

Лизингодатель |

||||||||

|

|

|

||||||||

оборудования |

|

|

|

|

|

|

|

|

|

|

(производитель) |

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

Лизингополучатель |

|

|

|||||

|

|

|

|

|

|

|

|

|||

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7.2. Схема механизма многосторонней лизинговой сделки: 1 – банковский кредит лизингодателю на приобретение предмета лизинга; 2 – продажа предмета лизинга; 3 – лизинговый договор; 4 – лизинговые платежи; 5 – поставка предмета лизинга; 6 – страхование предмета лизинга

При осуществлении лизинговых операций весьма сложным вопросом является определение суммы лизинговых платежей. В основу расчета этих платежей закладываются методически обоснованные расчеты, связанные со стоимостью предмета лизинга, а также продолжительностью лизингового договора.

Всостав лизингового платежа входят следующие основные элементы:

•амортизация;

•плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

•лизинговая маржа, включая доход лизингодателя за оказываемые им услуги (1–3%);

•рисковая премия – величина, зависящая от уровня различных рисков, которые несет лизингодатель.

Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют

лизинговый процент.

Согласно Методическим рекомендациям по расчету лизинговых платежей, одобренных Министерством экономики и Министерством финансов РФ в 1996 г., общая сумма лизингового платежа рассчитывается по формуле:

ЛП = АО + ПК + ДУ + ВЛ + НДС, |

(7.1) |

где АО – сумма амортизационных отчислений; ПК – плата за используемые кредитные ресурсы, возмещаемая лизингодателю;

ДУ – сумма возмещаемых лизингодателю дополнительных услуг; ВЛ – комиссионное вознаграждение лизингодателю за предоставленное по договору лизинга

имущество.

При расчете суммы лизинговых платежей также используют следующие формулы:

АО = |

БС× N А |

, |

(7.2) |

100

где БС – балансовая стоимость имущества, передаваемого по договору лизинга; NА – норма амортизационных отчислений;

107

ПК = |

КР×СТК |

, |

(7.3) |

|

100 |

||||

|

|

|

где КР – кредитные ресурсы, используемые на приобретение предмета договора лизинга, плата за которые осуществляется в расчетном году;

СТК – ставка за кредит (в процентах годовых);

КР = |

Q(ОСн + ОСк ) |

, |

(7.4) |

|

2 |

||||

|

|

|

где Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества; если при приобретении имущества использовались только заемные средства Q = 1;

ОСн и ОСк – остаточная стоимость имущества (предмета лизинга) на начало и конец периода, соответственно;

ДУ = |

(Р1 + Р2 +... + Рn ) |

, |

(7.5) |

|

Т |

||||

|

|

|

где Т – срок договора лизинга;

Р1,…,Рn – расходы лизингодателя на каждую предусмотренную договором лизинга услугу;

ВЛ = |

(ООН + ОСК ) |

× |

СТВ |

, |

(7.6) |

|

2 |

100 |

|||||

|

|

|

|

где Cтв – ставка комиссионного вознаграждения лизингодателю.

Таким образом, лизинговые операции дают возможность лизингополучателю:

• приобрести необходимое имущество без значительных единовременных капитальных

затрат;

•не формировать дополнительное обеспечение, так как собственность на имущество сохраняется за лизингодателем, поэтому для осуществления сделки не требуется дополнительного покрытия;

•частично устранить риск потерь, связанных с моральным износом технических средств;

•снизить налогооблагаемую прибыль, так как расходы по лизингу относят на издержки производства (обращения), т.е. учитывают в составе прочих расходов;

•учитывать в договоре лизинга особенности деятельности предприятия (сезонность, цикличность производства и другие факторы);

•получить упрощенное заключение лизингового договора по сравнению с привлечением банковского кредита или выпуском эмиссионных ценных бумаг, что особенно важно для малых и средних предприятий;

•составить гибкий график лизинговых платежей в соответствии с операционным циклом и потоком денежной наличности. Это означает, что лизинговая компания при расчете лизинговых платежей в обязательном порядке должна учитывать финансовое состояние партнера. Если лизингополучатель является малым предприятием либо для установки машин и оборудования необходимо продолжительное время (несколько месяцев), то партнеры по лизинговой сделке скорее всего предусмотрят платежи в повышающихся размерах. В данном случае величина отдельных платежей по договору лизинга будет с течением времени возрастать, что позволит лизингополучателю выполнить свои договорные обязательства по выплате лизинговых платежей, даже если приток денежной наличности на начальном этапе использования технических средств минимален.

Текущими расходами в процессе функционирования предприятия принято считать затраты средств на обеспечение его деятельности необходимым оборотным капиталом.

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства. Размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью предприятия в средствах для образования необходимых запасов товарно-материальных ценностей для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

Впроцессе финансового планирования предприятие учитывает прирост и сокращение нормативов оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми

108

называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей, переходящая из месяца в месяц минимальная задолженность рабочим и служащим по заработной плате, по взносам на социальное страхование, остаток средств резервного фонда и т.п.).

Втечение года потребность предприятия в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Поэтому предприятие использует для финансирования оборотных средств заемные средства. Как правило, дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банков.

Факторинг – это разновидность торгово-комиссионной операции, сочетающаяся с кредитованием оборотного капитала. Основной целью факторингового обслуживания является инкассирование факторинговой компанией дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. Получение факторинговых услуг в какой-то мере разрешает проблемы, связанные с поиском источников финансирования оборотного капитала, так как позволяет превратить продажу с отсрочкой платежа в продажу с немедленной оплатой.

Вфакторинговых операциях имеется три участника: первый – факторинговая компания (финансовый агент), второй – поставщик (клиент, кредитор) и третий – покупатель (должник).

При осуществлении факторинговых операций между предприятием-поставщиком и факторинговой компанией заключается двухсторонний договор. В рамках этого договора факторинговая компания покупает у предприятия-поставщика счета-фактуры (дебиторскую задолженность) на условиях немедленной оплаты 80–90% стоимости отгрузки, т.е. происходит авансирование оборотного капитала поставщика. С момента покупки платежных документов факторинговая компания берет на себя обязательства (инкассирует) востребовать с покупателя оплату поставленной ему продукции.

ВРоссии факторинговые операции начали проводиться с 1989 г. некоторыми отделениями бывшего Промстройбанка. В Гражданском кодексе РФ факторинговые операции носят название «финансирование под уступку денежного требования».

Стоимость факторинговой услуги для предприятия-поставщика состоит из таких элементов, как: страховой резерв, комиссионное вознаграждение, проценты за пользование факторинговым кредитом.

Страховой резерв – это часть стоимости дебиторской задолженности, которая остается у факторинговой компании до момента оплаты должником платежных требований (ее величина обычно составляет 10–20%). Если плательщик оказывается не способен рассчитаться по своим обязательствам, то сумма страхового резерва поставщику не возмещается. В таком случае убытки делятся между поставщиком (в части страхового резерва) и факторинговой компанией (часть оставшихся неоплаченными платежных требований). Сумма страхового резерва определяется по формуле:

РСТР = ДЗ × ССТР, |

(7.7) |

где ДЗ – сумма дебиторской задолженности, которую можно продать по договору факторинга; ССТР – ставка страхового резерва, %.

Комиссионное вознаграждение – это плата факторинговой компании за ведение для клиента бухгалтерского учета и проведение расчетных операций. Комиссионное вознаграждение определяется по формуле:

К = ДЗ × К%, |

(7.8) |

где К% – процент комиссионного вознаграждения, установленный факторинговой компанией.

Проценты за пользование факторинговым кредитом – это плата в пользу факторинговой компании за покупку ею платежных требований. Здесь имеют место кредитные отношения, так как поставщик получает аванс в сумме 90–80% стоимости платежных требований до наступления по ним срока платежа. Проценты за пользование факторинговым кредитом определяются по формуле:

ПК = (ДЗ – РСТР – К) × |

|

СПК |

× |

Т |

, |

(7.9) |

|

100 |

365 |

||||||

|

|

|

|

||||

где СПК – ставка процентов за факторинговый кредит; Т – срок договора факторинга (равен сроку погашения платежных требований).

Применение данной формулы предполагает, что комиссионное вознаграждение и процент взимаются факторинговой компанией в момент выдачи аванса (при покупке дебиторской

109

задолженности). Сумма, которую поставщик получает в виде аванса по договору факторинга определяется следующим образом:

ФА = ДЗ – РСТР – К – ПК. |

(7.10) |

По завершении срока договора факторинга при условии, что должник исполняет свои обязательства, факторинговая компания возвращает поставщику величину страхового резерва. Следовательно, стоимость факторинга для поставщика может быть определена по формуле:

ЦФ = |

К + П |

К |

. |

(7.11) |

ФА + Р |

|

|||

|

СТР |

|

||

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

Таким образом, целью финансовой деятельности предприятия является минимизация финансовых издержек при условии обеспечения объемов финансирования, достаточных для выполнения заданного плана в области производства и маркетинга.

Контрольные вопросы

1.Назовите виды доходов предприятия.

2.Перечислите виды расходов предприятия.

3.Что представляет собой прибыль? Какие выделяют виды прибыли?

4.Сформулируйте понятие «капитальные вложения».

5.Приведите классификацию капитальных вложений.

6.Чем отличается новое строительство от расширения действующих предприятий?

7.Что понимается под методами финансирования инвестиций? Перечислите известные Вам

методы.

8.В каких формах существует государственное финансирование капитальных вложений?

9.В чем суть самофинансирования? Назовите виды собственных средств предприятия, используемых для финансирования капитальных вложений.

10.В чем заключены преимущества и недостатки самофинансирования?

11.Что такое кредит?

12.В чем суть кредитного финансирования, его позитивные и негативные стороны?

13.Какие условия предусматриваются в кредитном договоре?

14.В чем суть акционирования как метода финансирования инвестиций, его преимущества и недостатки?

15.Дайте определение термина «лизинг».

16.Кто выступает субъектами лизинга? В чем состоит предмет лизинговой сделки?

17.Раскройте экономическую сущность лизинговой сделки.

18.Какие элементы включаются в состав лизинговых платежей?

19.Раскройте содержание понятия «проектное финансирование».

20.В чем состоит суть и значение факторинга?

21.Кто участвует в факторинговой сделке и в чем их экономические интересы?

Литература

1.Алексеева М.М. Планирование деятельности фирмы / М.М. Алексеева. – М.: Финансы и статистика, 1997.

2.Баринов В.А. Экономика фирмы: стратегическое планирование: Учебное пособие / В.А. Баринов. – М.: Кнорус, 2005.

3.Бочаров В.В. Инвестиции / В.В. Бочаров. – СПб.: Питер, 2002.

4.Бухалков М.И. Внутрифирменное планирование: Учебник / М.И. Бухалков. – М.: ИНФРА-

М, 1999.

5.Платонова Н.А. Планирование деятельности предприятия: Учебное пособие / Н.А. Платонова. – М.: Дело и сервис, 2005.

6.Сергеев И.В. и др. Организация и финансирование инвестиций: Учебное пособие. – 2-е изд., перераб. и доп. / И.В. Сергеев, И.И. Веретенникова, В.В. Яновский. – М.: Финансы и статистика, 2002.

110