8. Анализ использования основных средств

Основные показатели эффективности использования основных средств:

1.

Капиталоотдача:

![]() [руб. / руб.]

[руб. / руб.]

2.

Капиталоемкость:

![]() [руб. / руб.]

[руб. / руб.]

3.

Рентабельность основного капитала

![]() [%]

[%]

Первый этап анализа: анализ динамики структуры и движения основных средств

Таблица 6.

|

Группа ОС |

Наличие на начало периода |

Поступило за период |

Выбыло за период |

Наличие на конец периода | ||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % | |

|

1.Пром.-произв. осн. фонды 2.Произ. осн. фонды др. отрас. 3.Непроизводственные фонды Всего В т.ч. активная часть |

13200 - 1300 14500 7650 |

91,0 - 9,0 100,0 52,8 |

2500 - 200 2700 2250 |

92,6 - 7,4 100,0 83,3 |

900 - 500 1400 750 |

64,3 - 35,7 100,0 53,6 |

14800 - 1000 15800 9150 |

93,7 - 6,3 100,0 57,9 |

На основе имеющейся информации, представленной в виде таблицы составляется аналитическая таблица, где просчитываются абсолютные и относительные изменения показателей, а также темп роста.

По полученным результатам проводятся сравнительный анализ и дается общая оценка состояния основных средств.

Кроме того, дополнительно просчитываются следующие коэффициенты:

1. Коэффициент обновления производственных основных средств:

![]()

2. Коэффициент выбытия основных средств:

![]()

3. Коэффициент прироста основных средств:

![]()

Второй этап анализа:

А) Анализ износа и годности основных средств:

1.

Коэффициент

износа =

![]() ,

,

показывает долю изношенной части ОС

2. Коэффициент годности = 1 - kизноса

Необходимо провести трендовый анализ коэффициентов износа и годности за 5-10 лет, чтобы отследить динамику их изменения. Рост Кизн чаще всего означает ухудшение состояния ОС предприятия. Но этот коэффициент может и не отражать фактической изношенности основного капитала, т.к. на сумму износа влияет и принятая на предприятии форма начисления амортизации. Т.е. коэффициенты износа и годности дают условную характеристику состояния ОС в общей массе, что существенно ограничивает применение их для анализа.

Рекомендуемых значений по вышеперечисленным коэффициентам нет, они зависят от специфики деятельности предприятия и его финансового состояния.

Чем выше коэффициент обновления и коэффициент годности, тем выше производственные возможности предприятия.

Б)Анализ движения основных средств:

Коэффициент обновления – показывает долю поступившего в отчетном периоде оборудования

Кобн = стоимость поступивших ОС за отчетный период

стоимость ОС на конец периода

Коэффициент выбытия – показывает долю выбывшего за отчетный период оборудования

Квыб = стоимость выбывших ОС за отчетный период

стоимость ОС на начало периода

Коэффициент прироста ОС – должен быть больше нуля.

Кприр = абсолютный прирост ОС за отчетный период

стоимость (восстан. или первонач.) ОС на конец периода

Рекомендуемых значений для этой группы коэффициентов нет.

Чем выше Кобн, тем лучше состояние основных средств и выше производственные возможности предприятия

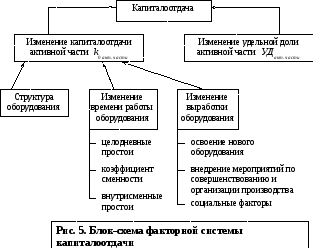

Третий этап анализа: факторный анализ капиталоотдачи основных средств

![]() ,

,

![]() ,

,

где Vпр. – объём произведенной продукции в стоимостной оценке; pi – отпускные цены реализации; Qпр i – объём произведённой продукции в натуральном исчислении.

При анализе капиталоотдачи необходимо привести показатели в сопоставимый вид, т.е. сделать перерасчет условно-натурального объема произведенной продукции в ценах базового периода.

![]()

Факторная модель:

![]()

Факторы, влияющие на изменение капиталоотдачи основного капитала:

1. Изменение удельной доли активной части основного капитала;

2. Изменение капиталоотдачи активной части основных средств.

Факторный анализ проводим методом абсолютных разниц:

1) Определим влияние на прирост капиталоотдачи изменения удельной доли активной части основных средств:

![]()

2) Определим влияние на прирост капиталоотдачи изменения капиталоотдачи активной части основных средств:

![]()

ПРОВЕРКА:

![]()