10. Анализ использования оборотных средств

Финансово-экономическое состояние предприятия, его платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы.

Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми предприятие может расплачиваться по своим обязательствам.

Показатели эффективности использования оборотных средств:

1.

Коэффициент оборачиваемости:

![]() [кол-во оборотов]

[кол-во оборотов]

Vреал. – без НДС, акцизов и прочих спецналогов.

![]() –

–

средние остатки оборотных средств за анализируемый период.

Если средняя стоимость оборотных средств резко меняется, то стоимость оборотных средств должна быть подсчитана как среднехронологическая (средневзвешенная) величина.

Коэффициент оборачиваемости показывает количество оборотов, которое совершили мобильные средства за рассматриваемый период для обеспечения данного объема реализации или показывает объем реализации, полученный с 1 рубля оборотных средств.

2. Длительность (период) оборота – время нахождения в днях оборотных средств в обороте:

![]() [дни],

[дни],

где Д – количество дней в анализируемом периоде.

3. Коэффициент загрузки оборотных средств:

![]() [руб./руб.]

[руб./руб.]

На первом этапе проводится сравнительный анализ показателей оборачиваемости мобильных средств предприятия. Второй этап их факторный анализ.

Факторная модель

![]()

Факторы, влияющие на изменение длительности оборота оборотных средств:

1. Изменение средней стоимости оборотных средств,

2. Изменение объема реализации.

1) Определим влияние на период оборота изменение средней стоимости оборотных средств:

2) Определим влияние на изменение длительности оборота прироста объема реализации:

![]()

![]()

Проверка:

![]()

Ускорение оборачиваемости капитала способствует:

относительной экономии мобильных средств, т.е. уменьшению потребности в оборотном капитале:

![]()

где

![]() - коэффициент роста объема реализации

- коэффициент роста объема реализации

+ Э – перерасход (дополнительное привлечение) оборотных средств в результате замедления оборачиваемости мобильных средств;

– Э – высвобождение оборотных средств в результате ускорения оборачиваемости мобильных средств.

![]()

для оценки средств влияния оборачиваемости мобильных средств на прирост прибыли можно воспользоваться следующим соотношением:

![]()

где

![]() - коэффициент относительного ускорения

оборачиваемости мобильных средств.

- коэффициент относительного ускорения

оборачиваемости мобильных средств.

11. Анализ себестоимости промышленной продукции

Объектами анализа являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

- затраты на 1 рубль товарной продукции;

- себестоимость сравнимой товарной продукции;

- себестоимость отдельных изделий;

- отдельные элементы и статьи затрат.

Источники информации – отчет о затратах на производство и реализацию продукции.

I Этап. Анализ общей суммы затрат на производство и реализацию продукции

На этом этапе проводится сравнительный анализ изменения динамики состава и структуры полной себестоимости, либо по элементам затрат, либо по статьям калькуляции.

|

ПРИМЕР: |

Таблица 10 | ||||||

|

Элемент затрат |

Сумма затрат, тыс. руб. |

Структура затрат, % | |||||

|

План |

Факт |

абс. откл. |

План |

Факт |

абс. откл. | ||

|

1. Материальные затраты 2. Зарплата 3. Отчисления в ФСС 4. Амортизация 5. Прочие произв. расходы Итого произв. затрат 6. Коммерческие расходы Полная с/с, в т.ч. - переменные расходы - постоянные расходы |

28168 20500 6150 3150

15564 73532 4420 77952 54567 23385 |

31746 21465 6440 3500

15967 79118 5050 84168 59338 24830 |

+ 3578 + 965 + 290 + 350

+ 403 + 5586 + 630 + 6216 + 4771 + 1445 |

36,13 26,3 7,89 4,04

19,97 94,33 5,67 - 70,00 30,00 |

37,72 25,13 7,65 4,1

18,97 9,4 5,99 - 70,50 29,5 |

+ 1,59 - 1,17 - 0,24 +0,06

- 1,0 - 0,33 + 0,32 - + 0,5 - 0,5 | |

Таким образом, за анализируемый период фактические затраты превысили планируемые на 6216 тыс. руб. или на 8%. При этом произошел перерасход по всем элементам затрат, особенно по материальной части (+ 3578 тыс. руб.). Выросла сумма как переменных затрат (+ 4771 тыс. руб.) так и постоянных расходов (+ 1445 тыс. руб.). Изменилась и структура затрат, выросла доля материальных затрат на 1,59 и амортизационные отчисления на 0,06%. Снизилась доля зарплаты на 0,24%.

II Этап. Факторный анализ полной себестоимости

![]() ,

где TFC

– общие постоянные издержки; TVC

– общие переменные издержки;

,

где TFC

– общие постоянные издержки; TVC

– общие переменные издержки;

![]() ,

где AVCi

– средние переменные издержки i-того

вида изделия.

,

где AVCi

– средние переменные издержки i-того

вида изделия.

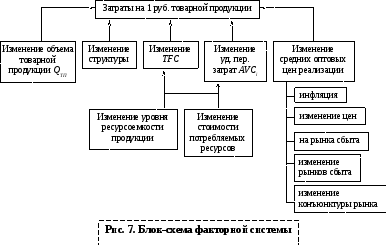

Факторы влияния на изменение себестоимости:

1. изменение натурального объема выпуска;

2. изменение структуры продукции;

3. изменение удельных переменных затрат i-того вида изделия;

4. изменение суммы постоянных затрат.

Модель смешанного типа, анализ проведем методом цепных подстановок.

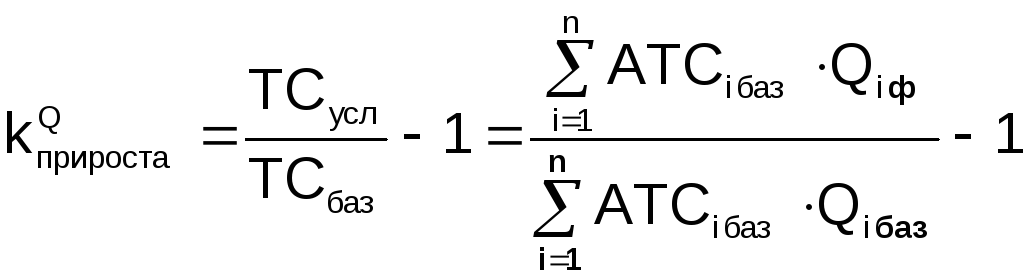

1) Определим влияние на прирост полной себестоимости изменения условно натурального объема выпуска:

;

;

![]()

![]()

![]()

![]()

Обозначения:

![]() - базовый натуральный объем при базовой

структуре;

- базовый натуральный объем при базовой

структуре;

![]() - фактический

натуральный объем при базовой структуре;

- фактический

натуральный объем при базовой структуре;

![]() - фактический объем

при фактической структуре.

- фактический объем

при фактической структуре.

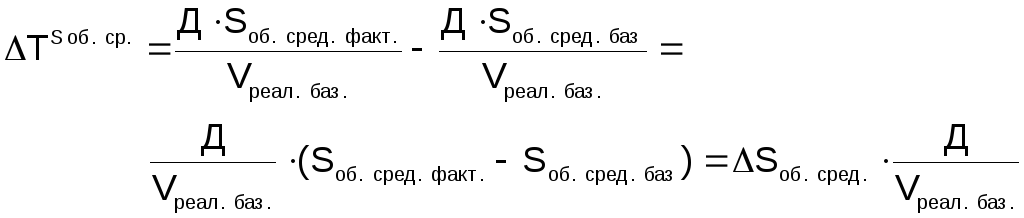

2) Определим влияние на прирост полной себестоимости изменения структуры выпуска продукции:

![]()

![]()

![]()

![]()

3) Определим влияние на прирост полной себестоимости изменения удельных переменных затрат (на единицу продукции):

![]()

![]()

![]()

![]()

4) Определим влияние на прирост полной себестоимости изменения суммы постоянных затрат:

![]()

Проверка:

![]()

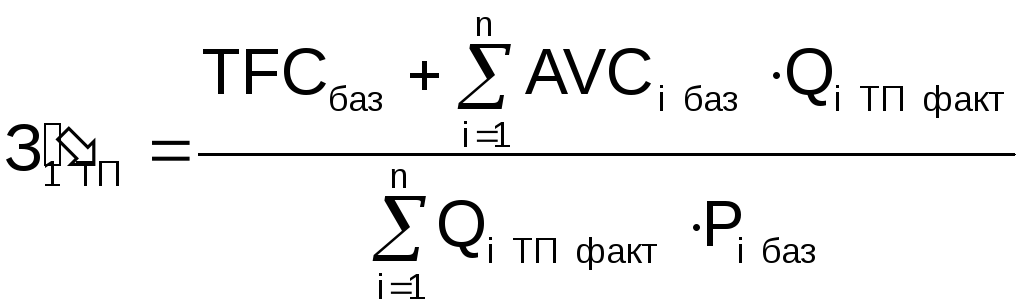

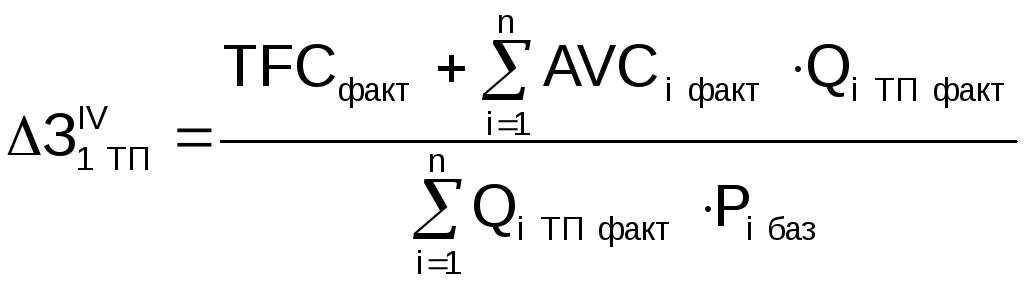

III Этап. Анализ затрат на 1 руб. товарной продукции

Затраты на 1 руб. товарной продукции (З1ТП) – это обобщающий показатель, может рассчитываться в любой отрасли производства, наглядно показывает прямую связь между себестоимостью и прибылью.

Факторная модель:

![]()

З1ТП - отношение общих затрат на производство и реализацию товарной продукции и стоимости произведенной товарной продукции в действующих ценах.

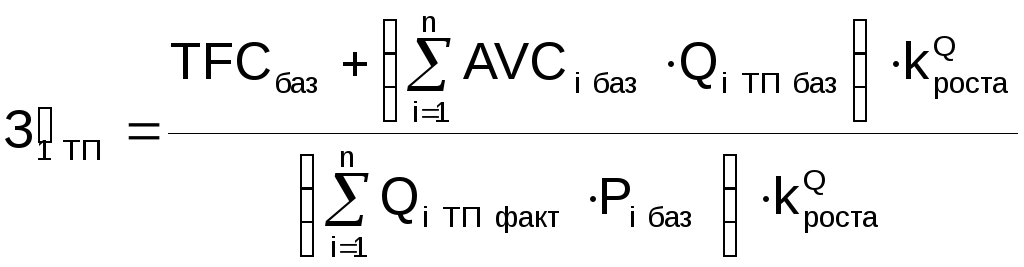

1) Определим влияние на прирост затрат на 1 руб. товарной продукции изменения условно натурального объема:

![]()

2) Определим влияние на прирост затрат на 1 руб. товарной продукции изменения структуры выпуска:

![]()

3) Определим влияние на прирост затрат на 1 руб. товарной продукции изменения удельных переменных затрат:

![]()

4) Определим влияние на прирост затрат на 1 руб. товарной продукции изменения суммы постоянных затрат:

![]()

5) Определим влияние на прирост затрат на 1 руб. товарной продукции изменения средних отпускных цен:

![]()

Проверка:

![]()

IV Этап. Анализ себестоимости сравнимой товарной продукции

К сравнимой товарной продукции относятся все изделия, производящиеся на предприятии в отчетном году, выпуск которых осуществлялся и в предшествующем году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

![]()

Анализ ведется аналогично анализу полной себестоимости продукции.

Факторы влияния на изменение себестоимости:

1. изменение натурального объема сравнимой продукции;

2. изменение структуры сравнимой продукции;

3. изменение удельных переменных затрат i-того вида изделия сравнимой продукции;

4. изменение суммы постоянных затрат сравнимой продукции.

Модель смешанного типа, анализ проведем методом цепных подстановок.

1) Определим влияние на прирост себестоимости сравнимой продукции изменения условно натурального объема:

![]()

![]()

![]()

![]()

2) Определим влияние на прирост себестоимости сравнимой продукции изменения структуры выпуска:

![]()

![]()

![]()

![]()

3) Определим влияние на прирост себестоимости сравнимой продукции изменения удельных переменных затрат:

![]()

![]()

![]()

![]()

4) Определим влияние на прирост себестоимости сравнимой продукции изменения суммы постоянных затрат:

![]()

Проверка:

V Этап. Анализ себестоимости важнейших изделий

Предварительно проводится АВС-анализ для определения категорий А, В, С изделий по стоимости затрат в общей себестоимости. Это один из вариантов. Либо по доли в объеме реализации. Далее анализируется себестоимость изделий из группы А.

Для более глубокого изучения причин изменения себестоимости:

- анализируют отчетные калькуляции по отдельным видам изделий;

- сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям калькуляции;

- проводится факторный анализ:

![]()

![]()

На изменение себестоимости единицы изделия (отдельного вида) влияет:

изменение натурального объема выпуска по этому виду изделия;

изменение удельных переменных затрат по этому виду изделия;

изменение суммы постоянных затрат на этот вид изделия.

Это модель смешанного типа, анализ ведется методом цепных подстановок.

1) Определим влияние на прирост себестоимости отдельного вида продукции изменения условно натурального объема:

![]()

![]()

![]()

![]()

2) Определим влияние на прирост себестоимости отдельного вида продукции изменения удельных переменных затрат:

![]()

![]()

3) Определим влияние на прирост себестоимости отдельного вида продукции изменения суммы постоянных затрат:

![]()

Проверка:

![]()