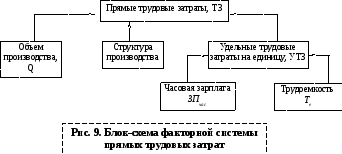

13. Анализ прямых трудовых затрат

А )

)

Факторная модель

![]()

![]()

Модель смешанного типа, анализ проводим методом цепных подстановок.

Факторы влияния:

1. Изменение условно натурального объема;

2. Изменение структуры продукции;

3. Изменение трудоемкости продукции;

4. Изменение часовой заработной платы.

Факторный анализ трудовых затрат проводится аналогично анализу материальных затрат.

![]()

![]()

1) Определим влияние на прирост трудовых затрат изменения условно натурального объема продукции:

![]()

2) Определим влияние на прирост трудовых затрат изменения структуры выпуска:

![]()

![]()

3) Определим влияние на прирост трудовых затрат изменения трудоемкости продукции:

![]()

![]()

4) Определим влияние на прирост трудовых затрат изменения часовой заработной платы:

![]()

Проверка:

![]()

Б) Зарплата на выпуск отдельных видов изделий:

![]()

![]()

Анализ трудовых затрат на выпуск отдельных видов изделий проводится аналогично анализу материальных затрат на выпуск отдельных видов изделий.

Факторы влияния:

1. Изменение условно натурального объема;

2. Изменение трудоемкости продукции;

3. Изменение часовой заработной платы.

Модель мультипликативного типа, анализ проводим методом цепных подстановок.

1) Определим влияние на прирост трудовых затрат изменения условно натурального объема продукции:

![]()

![]()

2) Определим влияние на прирост трудовых затрат изменения трудоемкости продукции:

![]()

![]()

3) Определим влияние на прирост трудовых затрат изменения часовой заработной платы:

![]()

Проверка:

![]()

Полученные результаты показывают по каким видам продукции имеется перерасход средств на оплату труда, по каким экономия и за счет чего. В основном перерасход оправдывается только наращиванием объема производства.

14. Анализ использования материальных ресурсов

Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли и рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Потребность в материальных ресурсах может расти вследствие:

а) расширения производства;

б) попытки спасти оборотные средства от инфляции (форвардные сделки при закупке);

в) завышение норм расхода над фактическим;

г) несовершенное планирование на предприятии.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен:

- экстенсивным путем (приобретением или изготовлением большего количества материальных ресурсов);

- интенсивным путем, т.е. более экономным использованием имеющихся запасов в процессе производства продукции, что ведет к снижению удельных материальных затрат.

I Этап. Анализ выполнения плана материально-технического снабжения и обеспеченности материальными ресурсами

А) Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах.

Б) Проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материала.

необходимо точное соответствие между размером заказа и их количеством;

проблема качества сырья;

точно обоснованные сроки поставок.

Источники материальных ресурсов:

- внешние источники – поставщики ресурсов по договорам;

- внутренние источники (вторичное сырье, снижение отходов сырья, экономия материалов в результате внедрения новых технологий).

Таблица 11.

Обеспечение потребности материальных ресурсов

договорами и фактическое их выполнение

|

Мате-риал |

Планируемая потребность, тонны |

Источники покрытия потребности, т |

Заключено договоров, тонны |

Обеспечение потребности договорами, % |

Поступило от поставщиков, тонны |

Выполнение договора, тонны | |

|

внутренние |

внешние | ||||||

|

А и др. |

47000 QM |

500 QM внутр. |

46500 QM внеш. |

44200 QM дог. |

95,0 |

41900 QM пост. |

94,8 |

То есть план потребности в материале А не обеспечен договорами на поставку и внутренними источниками. Рассчитаем следующие коэффициенты:

Коэффициент обеспечения по плану:

![]() - фактически

план поставки недовыполнен

- фактически

план поставки недовыполнен

Коэффициент обеспечения фактический:

![]()

Потребность в материале А удается обеспечить только на 90%.

В) Проверяется качество получаемых материалов от поставщиков:

- соответствие их стандартам;

- техническим условиям;

- условиям договора и т.д. и т.п.

Г) Проверяется выполнение плана по срокам поставки материала (ритмичности), т.к. нарушение сроков поставки ведет к недовыполнению плана производства и реализации.

От времени задержки будет зависеть страховой запас, максимально желательный запас и т.д.

Д) Проверяется состояние складских запасов сырья и материалов.

Введем обозначения:

- текущий запас:

![]() ,

гдеSd

- суточное потребление; L

- срок поставки (в днях).

,

гдеSd

- суточное потребление; L

- срок поставки (в днях).

- на предприятиях

устанавливается max

и min

норма запасов:

![]()

![]() ,

,![]() ,

гдеL’

– время возможной задержки поставки.

,

гдеL’

– время возможной задержки поставки.

- средняя норма

производственного запаса с учетом

страхового:

![]()

Далее проверяется соответствие фактических запасов с нормативными.

Таблица 12.

Анализ состояния запасов материальных ресурсов

|

Материал |

Среднесуточный расход, т |

Фактический запас |

Норма запаса, дни |

Отклонение от нормы, max | |||

|

тонны |

дни |

max |

min |

дни |

тонны | ||

|

А и др. |

200 |

1600 |

8 |

12 |

10 |

4 |

800 |

Фактический запас меньше max на 800 т, при этом: он ниже минимального на 400 т, что свидетельствует о необеспеченности предприятия материалом А.

Е) Проверяют состояние запасов на предмет выявления излишних и ненужных, их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года, то их относят к группе неходовых; подсчитывают их общую стоимость, ищут пути возможной продажи.

Ж) В конце подсчитываются потери продукции из-за:

- недопоставки материалов;

- плохого качества материалов;

- замены материалов;

- изменения цен на материалы;

- простоев в связи с нарушением графиков поставки.

Рассмотрим эти случаи более подробно:

Потери объема произведенной продукции в связи с недопоставкой материальных ресурсов.

QМ ф – количество фактической потребности в материалах;

QМ нд – количество недопоставленного материала i-того вида;

НРпл – планируемая норма расхода материала на единицу изделия.

![]()

В связи с недопоставкой 4600 т материала А предприятие недополучило продукции в размере 5750 единиц.

Потери объема произведенной продукции в связи с низким качеством сырья и материалов.

P.S. Образуются сверхплановые отходы в связи с доработкой сырья и материалов.

План

Факт

План

Факт

1 )

Потребность в сырье, т

47000 42400

)

Потребность в сырье, т

47000 42400

2) Отходы в пределах нормы, т 940 848

3) Фактические отходы, т - 1088

4) Сверхплановые отходы, т - 240

5) Норма расхода материала на единицу продукции, т 0,8

6) Цена изделия, руб. 520

Тогда за счет

сверхплановых отходов недополучено

продукции:

![]()

С

учетом цены изделия недополученный

объем продаж:

![]()

Планируемый объем

производства:

![]()

Таким образом, из-за недопоставки сырья и низкого его качества выпуск изделия сократился на 6050 единиц (5750+300), в результате чего план не выполнен на 6050 / 58750 100% = 10,3%.

При нарушении ассортимента поставляемых материалов нужно произвести доработку поступившего материала, при этом увеличится сумма переменных затрат на производство:

1. Увеличится сумма переменных затрат, связанных с материалами TVCматер.

![]()

где НР1 и НР0 - нормы расхода при доработке и без нее.

Qф – дополнительный объем выпуска из доработанного сырья.

Данные: НР0 = 0,8 Qф = 2000 ед.

НР1 = 0,85 Рм = 180 руб. = 0,18 т.р.

![]()

2. Рост суммы переменных затрат на дополнительную зарплату рабочим, осуществляющим доработку сырья TVCЗП.

![]()

Необходимо сопоставить себестоимость единицы изделия до и после проведения доработки:

где АС0 – себестоимость единицы изделия до доработки и АСф – после доработки ;

TVCматер. – прирост переменных затрат, необходимых для доработки сырья и материалов в результате роста нормы расхода;

TVCЗП – прирост переменных затрат в связи с оплатой труда на доработку.

Данные: Qф = 50400 ед. AVC = 310 руб. Р = 520 руб.

Qф = 2000 ед. TVCматер. = 18000 руб.

АСф = 450 руб. TVCЗП = 5000 руб.

Несмотря на доработку себестоимость единицы продукции АС снижается за счет дополнительного выпуска 2000 единиц. При этом прибыль увеличится как за счет снижения себестоимости, так и за счет дополнительного объема продаж:

![]() т.р.

т.р.

![]() т.р.

т.р.

![]() т.р.

т.р.

Потери объема произведенной продукции при замене одного материала другим более дорогостоящим:

где Qзам. – количество замененного материала (цены взаимозаменяемых материалов).

Если бы предприятие не пошло на такую замену, то оно могло бы недополучить продукции на:

![]()

Считаем изменение себестоимости:

Отсюда

прирост прибыли за счет дополнительного

объема:

Отсюда

прирост прибыли за счет дополнительного

объема:

![]() ,

а за счет снижения себестоимости:

,

а за счет снижения себестоимости:![]()

При повышении цен на сырье и материалы необходимо оценить что выгоднее предприятию:

- рост переменных затрат в связи с применением более дорогих материалов, но при этом получение дополнительной прибыли за счет наращивания объема продаж;

- сокращение объема производства этого вида продукции, если в результате использования дорогого сырья она станет убыточной;

- поиск новых поставщиков или новых рынков сырья (более дешевых);

- либо изменить структуру производства.

Большие потери имеют место из-за неритмичности сырья и материалов.

Сначала теряем объем производства:

Qчас. пр. = 20160 чел/час – количество часов простоев;

Вчас. 1-го раб. = 31,25 руб. – часовая выработка;

Vпр. недопол. = Qчас. пр. Вчас = 20160 31,25 = 630 т.р.

![]() ед. – недопроизводсво

продукции в результате простоев;

ед. – недопроизводсво

продукции в результате простоев;

![]() т.р.

т.р.

Сравним себестоимость:

![]() р.

р.

Таким образом, наблюдаем рост себестоимости в результате простоев.

Так как предприятие выпускает несколько видов продукции, то при отсутствии одного вида сырья и наличия другого оно может использовать производственные мощности для производства другого вида продукции.

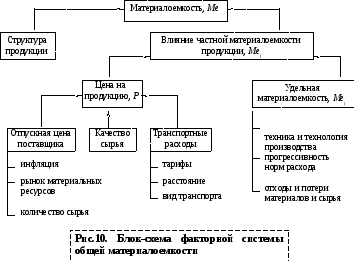

Анализ эффективности использования материальных ресурсов

При анализе эффективности использования материальных ресурсов используются следующие показатели:

1. Материалоемкость – удельный расход материала на 1 руб. готовой продукции.

![]()

2. Материалоотдача – выход готовой продукции на 1 руб. готовой продукции

![]()

3. Удельный вес материальных затрат в полной себестоимости продукции:

![]()

4. Коэффициент материальных затрат – характеризует экономичность использования материалов в производстве, имеется ли перерасход по сравнению с установленными нормами:

![]()

Повышение материалоемкости может быть вызвано:

нарушением технологий и рецептуры;

несовершенством организации производства и материально-технического обеспечения;

низким качеством сырья и материалов;

заменой одних видов материальных ресурсов на другие.

Различают:

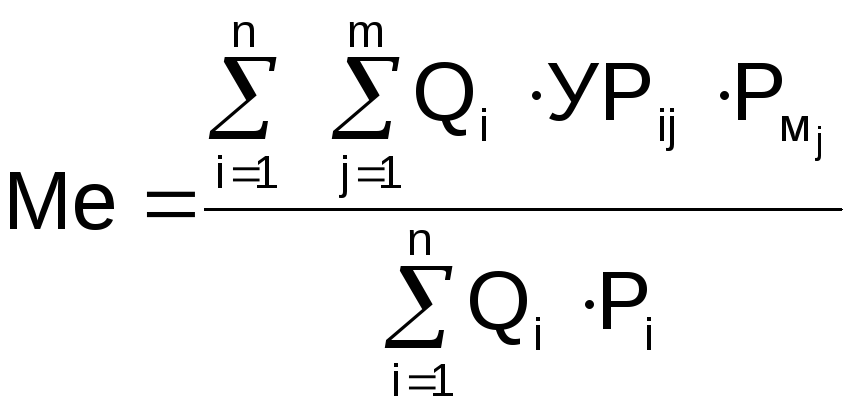

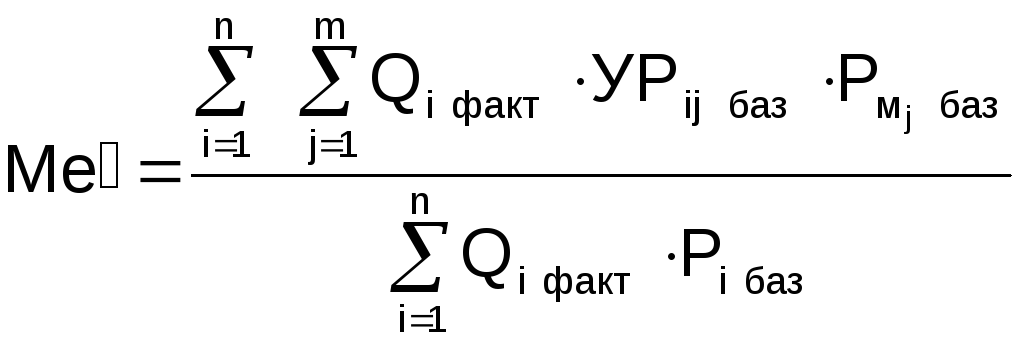

а) общую материалоемкость Ме – отношение всей величины материальных затрат и стоимости готовой продукции, характеризует общее использование материальных ресурсов;

б) частная материалоемкость Меj – отношение конкретной группы материальных затрат к выпуску продукции как в натуральном, так и в денежном выражении;

в) удельная материалоемкость Меi – считается на выпуск единицы продукции.

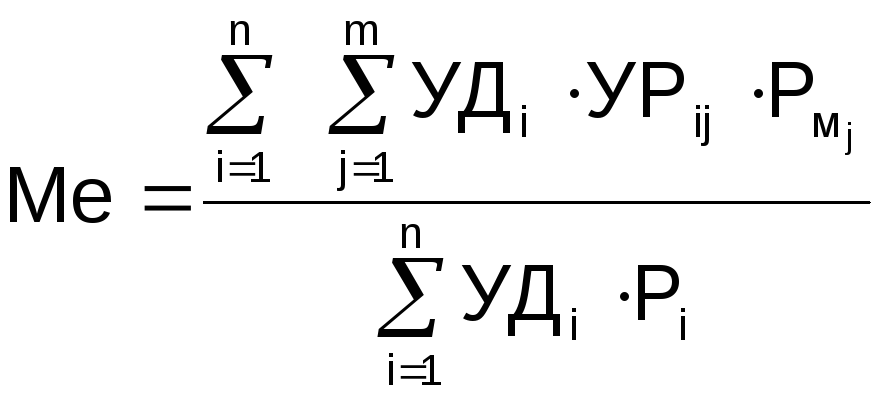

Факторная модель:

Изменение общего натурального объема не оказывает влияние на прирост материалоемкости:

так как

![]() ,

тогда

,

тогда

где, i – номенклатура изделий; j – номенклатура материалов.

Факторы влияния:

1. Изменение структуры продукции;

2. Изменение удельного расхода материала;

3. Изменение цен на материалы;

4. Изменение оптовых цен на продукцию.

Модель смешанного типа и анализ проводим методом цепных подстановок.

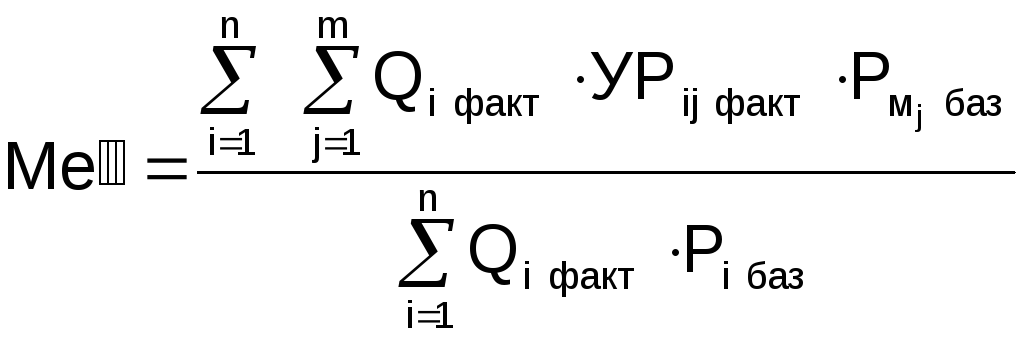

1) Определим влияние на прирост материалоемкости изменения структуры продукции:

![]()

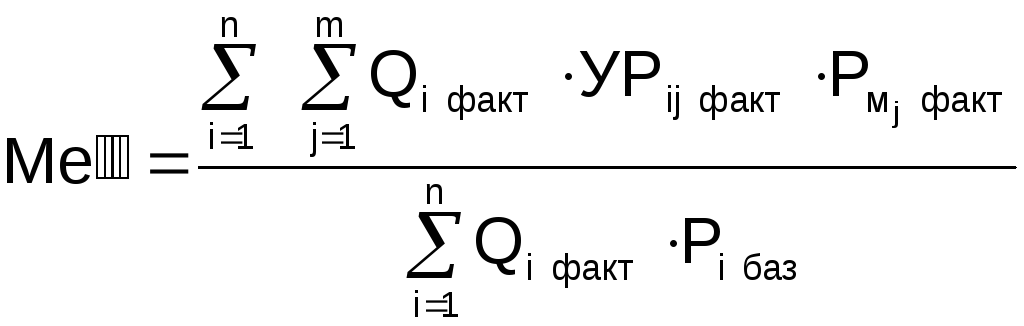

2) Определим влияние на прирост материалоемкости изменения удельного расхода материала:

![]()

3) Определим влияние на прирост материалоемкости изменения цен на материалы:

![]()

4) Определим влияние на прирост материалоемкости изменения оптовых цен на продукцию:

![]()

Проверка:

![]()