VI Этап. Анализ косвенных затрат

Проводится путем сравнения их фактической величины на 1 руб. товарной продукции в динамике за 5 – 10 лет (трендовый анализ), а также с плановым уровнем отчетного периода. Такое сопоставление показывает как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, какая наблюдается тенденция роста или снижения.

В процессе анализа выясняются причины, вызвавшие абсолютное и относительное изменения затрат, анализируются все элементы косвенных затрат.

VII Этап. Определение резервов снижения себестоимости единицы продукции

Увеличение объема производства. Должно быть подтверждено маркетинговыми исследованиями, производственными возможностями;

Новые технологии, т.е. за счет роста производительности труда, экономного использования сырья, материалов, топлива, электроэнергии, оборудования.

Снижение брака.

Сокращение непроизводственных затрат и непроизводительных расходов.

Величина резерва может быть определена следующим образом:

![]()

где АСвозм – возможная себестоимость единицы продукции;

АСфакт – фактическая себестоимость единицы продукции.

![]()

где ТС резерв – возможное изменение общей суммы затрат после мероприятия;

ТСдоп – дополнительные затраты в связи с проведением мероприятия;

Qпр – прирост объема производства.

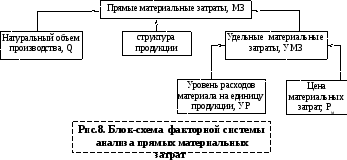

12. Анализ прямых материальных затрат

А)Анализ общих материальных затрат на весь выпуск продукции. Как правило прямые материальные затраты имею наибольший удельный вес в себестоимости промышленной продукции.

Общая сумма материальных затрат зависит от следующих факторов:

натурального объема выпуска;

от структуры продукции;

от удельных материальных затрат по отдельным видам, которые в свою очередь зависят от:

- удельного расхода материала на единицу продукции;

- цены материального ресурса.

![]()

i – номенклатура изделий; j – номенклатура материалов.

Модель смешанного типа, факторный анализ проводим методом цепных подстановок.

Факторы влияния:

1. Изменение натурального объема;

2. Изменение структуры продукции;

3. Изменение удельного расхода;

4. Изменение цены на материалы.

![]()

![]()

1) Определим влияние на прирост материальных затрат изменения условно натурального объема продукции:

![]() -

материальные затраты при фактическом

объеме и базовой структуре

-

материальные затраты при фактическом

объеме и базовой структуре

![]()

2) Определим влияние на прирост материальных затрат изменения структуры выпуска:

![]()

![]() -

материальные затраты при фактическом

объеме и фактической структуре

-

материальные затраты при фактическом

объеме и фактической структуре

![]()

3) Определим влияние на прирост материальных затрат изменения удельного расхода на единицу продукции:

![]()

![]()

4) Определим влияние на прирост материальных затрат изменения средних цен на материальные ресурсы:

![]()

Проверка:

![]()

Б) Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, что и МЗ за исключением структуры выпуска.

![]()

![]()

Модель смешанного типа, анализ проводим методом цепных подстановок.

1) Определим влияние на прирост материальных затрат изменения условно натурального объема продукции:

![]()

![]()

2) Определим влияние на прирост материальных затрат изменения удельного расхода на единицу продукции:

![]()

![]()

3) Определим влияние на прирост материальных затрат изменения средних цен на материальные ресурсы:

![]()

Проверка:

![]()

В) Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов будет проводиться на основе следующей факторной модели:

![]()

Структура материальных затрат в i-том виде продукции не меняется. Модель смешанного типа, анализ проводим методом цепных подстановок.

Факторы влияния:

1. Изменение удельного расхода материалов;

2. Изменение средних цен на материальные ресурсы.

1) Определим влияние на прирост удельных материальных затрат изменения удельного расхода на единицу продукции:

![]()

![]()

2) Определим влияние на прирост удельных материальных затрат изменения средних цен на материальные ресурсы:

![]()

Проверка:

![]()