37. Методический инструментарий оценки стоимости денег во времени

Система основных базовых понятий позволяет последовательно рассмотреть методический инструментарий оценки стоимости денег во времени в разрезе наиболее характерных вариантов управления ден.и потоками.

Методический инструментарий оценки стоимости денег по простым процентам использует наиболее упрощенную систему расчетных алгоритмов.

При

расчете суммы простого процента в

процессе наращения стоимости (компаундинга)

используется следующая формула:

![]() , где

I – сумма процента за обусловленный

период времени в целом; Р – первоначальная

сумма (стоимость) ден. ср-в; n – кол-во

интервалов, по которым осущ-ся расчет

процентных платежей, в общем обусловленном

периоде времени; i – используемая

процентная ставка, выраженная десятичной

дробью. В этом случае будущая стоимость

вклада (S) с учетом начисленной суммы

процента определяется по формуле:

, где

I – сумма процента за обусловленный

период времени в целом; Р – первоначальная

сумма (стоимость) ден. ср-в; n – кол-во

интервалов, по которым осущ-ся расчет

процентных платежей, в общем обусловленном

периоде времени; i – используемая

процентная ставка, выраженная десятичной

дробью. В этом случае будущая стоимость

вклада (S) с учетом начисленной суммы

процента определяется по формуле:![]() , Множитель

(1 + ni) называется множителем (или

коэффициентом) наращения суммы простых

%-ов. Его значение всегда должно быть

больше единицы. Процесс наращения суммы

вклада во времени по простым процентам

может быть представлен графически (рис.

10.9).

, Множитель

(1 + ni) называется множителем (или

коэффициентом) наращения суммы простых

%-ов. Его значение всегда должно быть

больше единицы. Процесс наращения суммы

вклада во времени по простым процентам

может быть представлен графически (рис.

10.9).

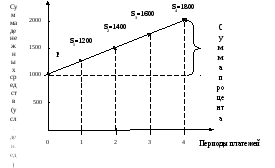

Рисунок

10.9. График наращения суммы денежных средств по простым процентам (при процентной ставке 20%)

При

расчете суммы простого процента в

процессе дисконтирования стоимости

(т.е. суммы дисконта) используется

следующая формула:

![]() ,где

D – сумма дисконта (рассчитанная по

простым процентам) за обусловленный

период времени в целом; S – стоимость

ден. ср-в; n – кол-во интервалов, по которым

осущ-ся расчет процентных платежей, в

общем обусловленном периоде времени;

i – используемая дисконтная ставка,

выраженная десятичной дробью. В этом

случае настоящая стоимость ден. ср-в

(Р) с учетом рассчитанной суммы дисконта

определяется по следующим формулам:

,где

D – сумма дисконта (рассчитанная по

простым процентам) за обусловленный

период времени в целом; S – стоимость

ден. ср-в; n – кол-во интервалов, по которым

осущ-ся расчет процентных платежей, в

общем обусловленном периоде времени;

i – используемая дисконтная ставка,

выраженная десятичной дробью. В этом

случае настоящая стоимость ден. ср-в

(Р) с учетом рассчитанной суммы дисконта

определяется по следующим формулам:![]() ,

Используемый в обоих случаях множитель

,

Используемый в обоих случаях множитель![]() называется дисконтным множителем

(коэффициентом) суммы простых %-ов,

значение которого всегда должно быть

меньше единицы.

называется дисконтным множителем

(коэффициентом) суммы простых %-ов,

значение которого всегда должно быть

меньше единицы.

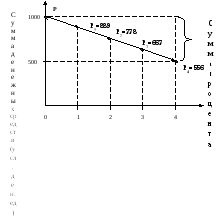

Процесс дисконтирования суммы ден. ср-в может быть представлен графически (рис. 10.10).

Периоды

платежей

Рис.

10.10. График дисконтирования суммы денежных потоков по простым процентам (при дисконтной ставке 20%)

Методический инструментарий оценки стоимости денег по сложным процентам использует более обширную и более усложненную систему расчетных алгоритмов.

При

расчете будущей суммы вклада (стоимости

ден. ср-в) в процессе его наращения по

сложным процентам используется следующая

формула:

![]() ,

,![]()

![]() где

где![]() – будущая стоимость вклада (ден. ср-в)

при его наращении по сложным процентам;

Р – первоначальная сумма вклада; i –

используемая процентная ставка,

выраженная десятичной дробью; n – кол-во

интервалов, по которым осущ-ся каждый

процентный платеж, в общем обусловленном

периоде времени. Соответственно сумма

процента (Ic) в этом случае определяется

по формуле:

– будущая стоимость вклада (ден. ср-в)

при его наращении по сложным процентам;

Р – первоначальная сумма вклада; i –

используемая процентная ставка,

выраженная десятичной дробью; n – кол-во

интервалов, по которым осущ-ся каждый

процентный платеж, в общем обусловленном

периоде времени. Соответственно сумма

процента (Ic) в этом случае определяется

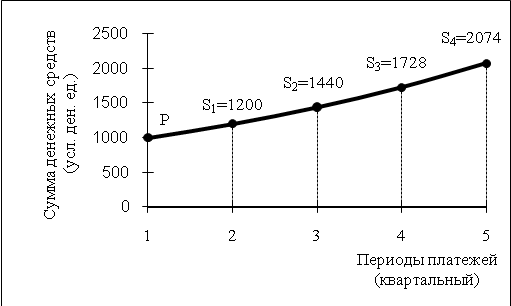

по формуле:![]() ,Графически

процесс наращения стоимости вклада по

сложным процентам представлен на рисунке

10.11.

,Графически

процесс наращения стоимости вклада по

сложным процентам представлен на рисунке

10.11.

Рис. 10.11. График наращения суммы денежных средств по сложным процентам (при процентной ставке 20%)

При расчете настоящей стоимости ден. ср-в в процессе дисконтирования по сложным процентам используется следующая формула:

![]() ,где

,где

![]() – первоначальная сумма вклада; S –

будущая стоимость вклада; i – используемая

дисконтная ставка, выраженная десятичной

дробью; n – кол-во интервалов, по которым

осущ-ся каждый процентный платеж, в

общем обусловленном периоде времени.

– первоначальная сумма вклада; S –

будущая стоимость вклада; i – используемая

дисконтная ставка, выраженная десятичной

дробью; n – кол-во интервалов, по которым

осущ-ся каждый процентный платеж, в

общем обусловленном периоде времени.

Соответственно

сумма дисконта (![]() )

в этом случае определяется по формуле:

)

в этом случае определяется по формуле:![]() .

.

Графически процесс дисконтирования ден. ср-в по сложным процентам представлен на рисунке 10.12.

Рис. 10.12. График дисконтирования суммы денежных средств по сложным процентам (при дисконтной ставке 20%)

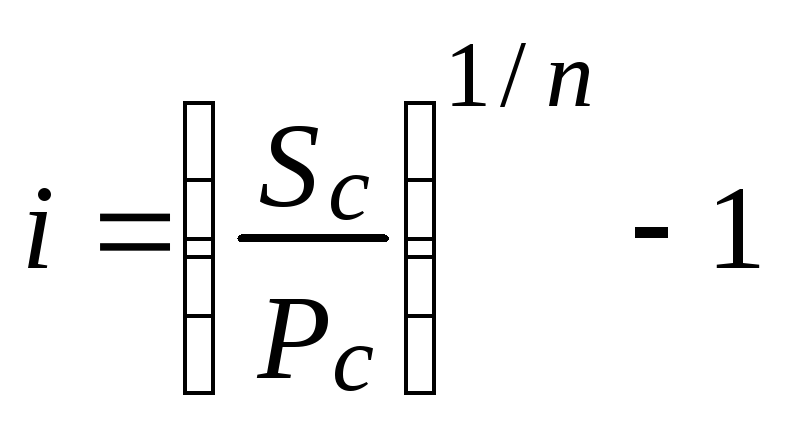

При определении средней процентной ставки, используемой в расчетах стоимости ден. ср-в по сложным процентам, применяется следующая формула:

,

где i – средняя процентная ставка,

используемая в расчетах стоимости ден.

ср-в по сложным процентам, выраженная

десятичной дробью; Sc– будущая стоимость

ден. ср-в; Рс– настоящая стоимость ден.

ср-в; n – кол-во интервалов, по которым

осущ-ся каждый процентный платеж, в

общем обусловленном периоде времени.

,

где i – средняя процентная ставка,

используемая в расчетах стоимости ден.

ср-в по сложным процентам, выраженная

десятичной дробью; Sc– будущая стоимость

ден. ср-в; Рс– настоящая стоимость ден.

ср-в; n – кол-во интервалов, по которым

осущ-ся каждый процентный платеж, в

общем обусловленном периоде времени.

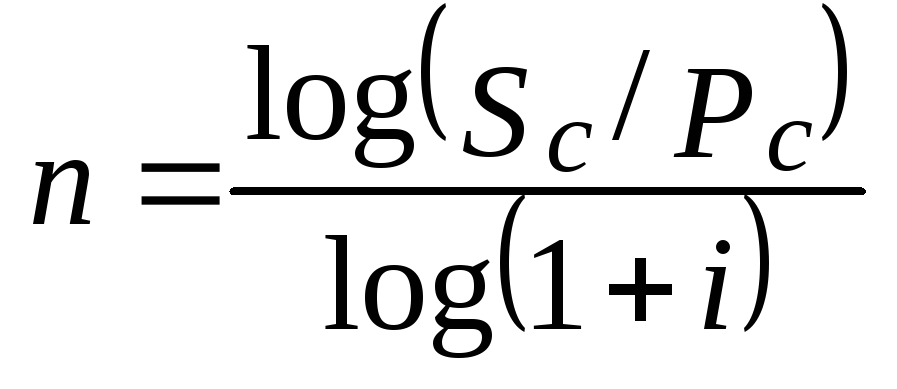

Длительность общего периода платежей, выраженная кол-вом его интервалов, в расчетах стоимости ден. ср-в по сложным процентам определяется путем логарифмирования по следующей формуле:

,

где Sc – будущая стоимость ден. ср-в; Pc–

настоящая стоимость ден. ср-в; i –

используемая процентная ставка,

выраженная десятичной дробью.

,

где Sc – будущая стоимость ден. ср-в; Pc–

настоящая стоимость ден. ср-в; i –

используемая процентная ставка,

выраженная десятичной дробью.

Определение эффективной процентной ставки в процессе наращения стоимости ден. ср-в по сложным процентам осущ-ся по формуле:

![]() ,

где

,

где

![]() – эффективная среднегодовая процентная

ставка при наращении стоимости ден.

ср-в по сложным процентам, выраженная

десятичной дробью; i – периодическая

процентная ставка, используемая при

наращении стоимости ден. ср-в по сложным

процентам, выраженная десятичной дробью;

n – кол-во интервалов, по которым осущ-ся

каждый процентный платеж по периодической

процентной ставке на протяжении года.

– эффективная среднегодовая процентная

ставка при наращении стоимости ден.

ср-в по сложным процентам, выраженная

десятичной дробью; i – периодическая

процентная ставка, используемая при

наращении стоимости ден. ср-в по сложным

процентам, выраженная десятичной дробью;

n – кол-во интервалов, по которым осущ-ся

каждый процентный платеж по периодической

процентной ставке на протяжении года.

При оценке стоимости денег во времени по сложным процентам необходимо иметь в виду, что на результат оценки оказывает большое влияние не только используемая ставка процента, но и число интервалов выплат в течение одного и того же общего платежного периода. Иногда оказывается более выгодным инвестировать деньги под меньшую ставку процента, но с большим числом интервалов в течение предусмотренного периода платежа.

Используемые

в процессе оценки стоимости денег

множители

![]() и

и![]() называются

соответственно множителем наращения

и множителем дисконтирования суммы

сложных %-ов. Они положены в основу

специальных таблиц финансовых вычислений,

с помощью которых при заданных размерах

ставки процента и количества платежных

интервалов можно легко вычислить

настоящую или будущую стоимость ден.

ср-в по сложным процентам.

называются

соответственно множителем наращения

и множителем дисконтирования суммы

сложных %-ов. Они положены в основу

специальных таблиц финансовых вычислений,

с помощью которых при заданных размерах

ставки процента и количества платежных

интервалов можно легко вычислить

настоящую или будущую стоимость ден.

ср-в по сложным процентам.

Методический инструментарий оценки стоимости денег при аннуитете связан с использованием наиболее сложных алгоритмов и определением метода начисления процента – предварительным (пренумерандо) или последующим (постнумерандо).

При расчете будущей стоимости аннуитета на условиях предварительных платежей (пренумерандо) используется следующая формула:

![]() ,г

де

,г

де

![]() – будущая стоимость аннуитета,

осуществляемого на условиях предварительных

платежей (пренумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная ставка, выраженная десятичной

дробью; n – кол-во интервалов, по которым

осущ-ся каждый платеж, в общем обусловленном

периоде времени.

– будущая стоимость аннуитета,

осуществляемого на условиях предварительных

платежей (пренумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная ставка, выраженная десятичной

дробью; n – кол-во интервалов, по которым

осущ-ся каждый платеж, в общем обусловленном

периоде времени.

При расчете будущей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), применяется следующая формула:

![]() ,

где

,

где

![]() – будущая стоимость аннуитета,

осуществляемого на условиях последующих

платежей (постнумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная ставка, выраженная десятичной

дробью; n – кол-во интервалов, по которым

осущ-ся каждый платеж, в общем обусловленном

периоде времени.

– будущая стоимость аннуитета,

осуществляемого на условиях последующих

платежей (постнумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная ставка, выраженная десятичной

дробью; n – кол-во интервалов, по которым

осущ-ся каждый платеж, в общем обусловленном

периоде времени.

Сопоставление результатов расчета по двум примерам показывает, что будущая стоимость аннуитета, осуществляемого на условиях предварительных платежей, существенно превышает будущую стоимость аннуитета, осуществляемого на условиях последующих платежей, т.е. в первом случае плательщику обеспечена гораздо большая сумма дох.а.

При расчете настоящей стоимости аннуитета, осуществляемого на условиях предварительных платежей (пренумерандо), используется следующая формула:

![]() ,

где RApre – настоящая стоимость аннуитета,

осуществляемого на условиях предварительных

платежей (пренумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная (дисконтная) ставка, выраженная

десятичной дробью; n – кол-во интервалов,

по которым осущ-ся каждый платеж, в общем

обусловленном периоде времени.

,

где RApre – настоящая стоимость аннуитета,

осуществляемого на условиях предварительных

платежей (пренумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная (дисконтная) ставка, выраженная

десятичной дробью; n – кол-во интервалов,

по которым осущ-ся каждый платеж, в общем

обусловленном периоде времени.

При расчете настоящей стоимости аннуитета, осуществляемого на условиях последующих платежей (постнумерандо), применяется следующая формула:

![]() ,

где RApost – настоящая стоимость аннуитета,

осуществляемого на условиях последующих

платежей (постнумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная (дисконтная) ставка, выраженная

десятичной дробью; n – кол-во интервалов,

по которым осущ-ся каждый платеж, в общем

обусловленном периоде времени.

,

где RApost – настоящая стоимость аннуитета,

осуществляемого на условиях последующих

платежей (постнумерандо); R – член

аннуитета, характеризующий размер

отдельного платежа; i – используемая

процентная (дисконтная) ставка, выраженная

десятичной дробью; n – кол-во интервалов,

по которым осущ-ся каждый платеж, в общем

обусловленном периоде времени.

Сопоставление результатов расчета по двум последним примерам показывает, что настоящая стоимость аннуитета, осуществляемого на условиях предварительных платежей, существенно превышает настоящую стоимость аннуитета, осуществляемого на условиях последующих платежей, т.е. в первом случае в процессе дисконтирования плательщику гарантирована гораздо большая сумма дох.а в настоящей стоимости.

При

расчете размера отдельного платежа при

заданной будущей стоимости аннуитета

используется следующая формула:

![]() ,

где R – размер отдельного платежа по

аннуитету (член аннуитета при

предопределенной будущей его стоимости);

SApost – будущая стоимость аннуитета

(осуществляемого на условиях последующих

платежей); i – используемая процентная

ставка, выраженная десятичной дробью;

n – кол-во интервалов, по которым

намечается осуществлять каждый платеж,

в обусловленном периоде времени.

,

где R – размер отдельного платежа по

аннуитету (член аннуитета при

предопределенной будущей его стоимости);

SApost – будущая стоимость аннуитета

(осуществляемого на условиях последующих

платежей); i – используемая процентная

ставка, выраженная десятичной дробью;

n – кол-во интервалов, по которым

намечается осуществлять каждый платеж,

в обусловленном периоде времени.

При

расчете размера отдельного платежа при

заданной текущей стоимости аннуитета

используется такая формула:

![]() ,

где R – размер отдельного платежа по

аннуитету (член аннуитета при известной

текущей его стоимости); PApost – настоящая

стоимость аннуитета (осуществляемого

на условиях последующих платежей); i –

используемая процентная ставка,

выраженная десятичной дробью; n – кол-во

интервалов, по которым намечается

осуществлять каждый платеж, в обусловленном

периоде времени.

,

где R – размер отдельного платежа по

аннуитету (член аннуитета при известной

текущей его стоимости); PApost – настоящая

стоимость аннуитета (осуществляемого

на условиях последующих платежей); i –

используемая процентная ставка,

выраженная десятичной дробью; n – кол-во

интервалов, по которым намечается

осуществлять каждый платеж, в обусловленном

периоде времени.

В процессе расчета аннуитета возможно использование упрощенных формул, основу которых составляет только член аннуитета (размер отдельного платежа) и соответствующий стандартный множитель (коэффициент) его наращения или дисконтирования.

В

этом случае формула для определения

будущей стоимости аннуитета (осуществляемого

на условиях последующих платежей), имеет

вид:

![]() ,

где SApost – будущая стоимость аннуитета

(осуществляемого на условиях последующих

платежей); R – член аннуитета, характеризующий

размер отдельного платежа; IA– множитель

наращения стоимости аннуитета,

определяемый по специальным таблицам,

с учетом принятой процентной ставки и

количества интервалов в периоде платежей.

Соответственно, формула для определения

настоящей стоимости аннуитета имеет

вид:

,

где SApost – будущая стоимость аннуитета

(осуществляемого на условиях последующих

платежей); R – член аннуитета, характеризующий

размер отдельного платежа; IA– множитель

наращения стоимости аннуитета,

определяемый по специальным таблицам,

с учетом принятой процентной ставки и

количества интервалов в периоде платежей.

Соответственно, формула для определения

настоящей стоимости аннуитета имеет

вид:![]() , где

PApost – настоящая стоимость аннуитета

(осуществляемого на условиях последующих

платежей); R – член аннуитета, характеризующий

размер отдельного платежа; DA – дисконтный

множитель аннуитета, определяемый по

специальным таблицам, с учетом принятой

процентной (дисконтной) ставки и

количества интервалов в периоде платежей.

, где

PApost – настоящая стоимость аннуитета

(осуществляемого на условиях последующих

платежей); R – член аннуитета, характеризующий

размер отдельного платежа; DA – дисконтный

множитель аннуитета, определяемый по

специальным таблицам, с учетом принятой

процентной (дисконтной) ставки и

количества интервалов в периоде платежей.