25 Анализ рынков сбыта предприятия

От рынков сбыта зависят объём продаж, средний уровень цен, выручка от реализации продукции, сумма полученной прибыли и т.д. Для определения наибольшей привлекательности тех или иных видов товара, применяется метод анализа СХЕ (стратегические хозяйственные единицы).

2 параметра:

1) Относительно рыночной доли, характеризующей силу СХЕ на рынке (ось Х)

2) скорость роста рынка, характеризующей его привлекательность (ось Y).

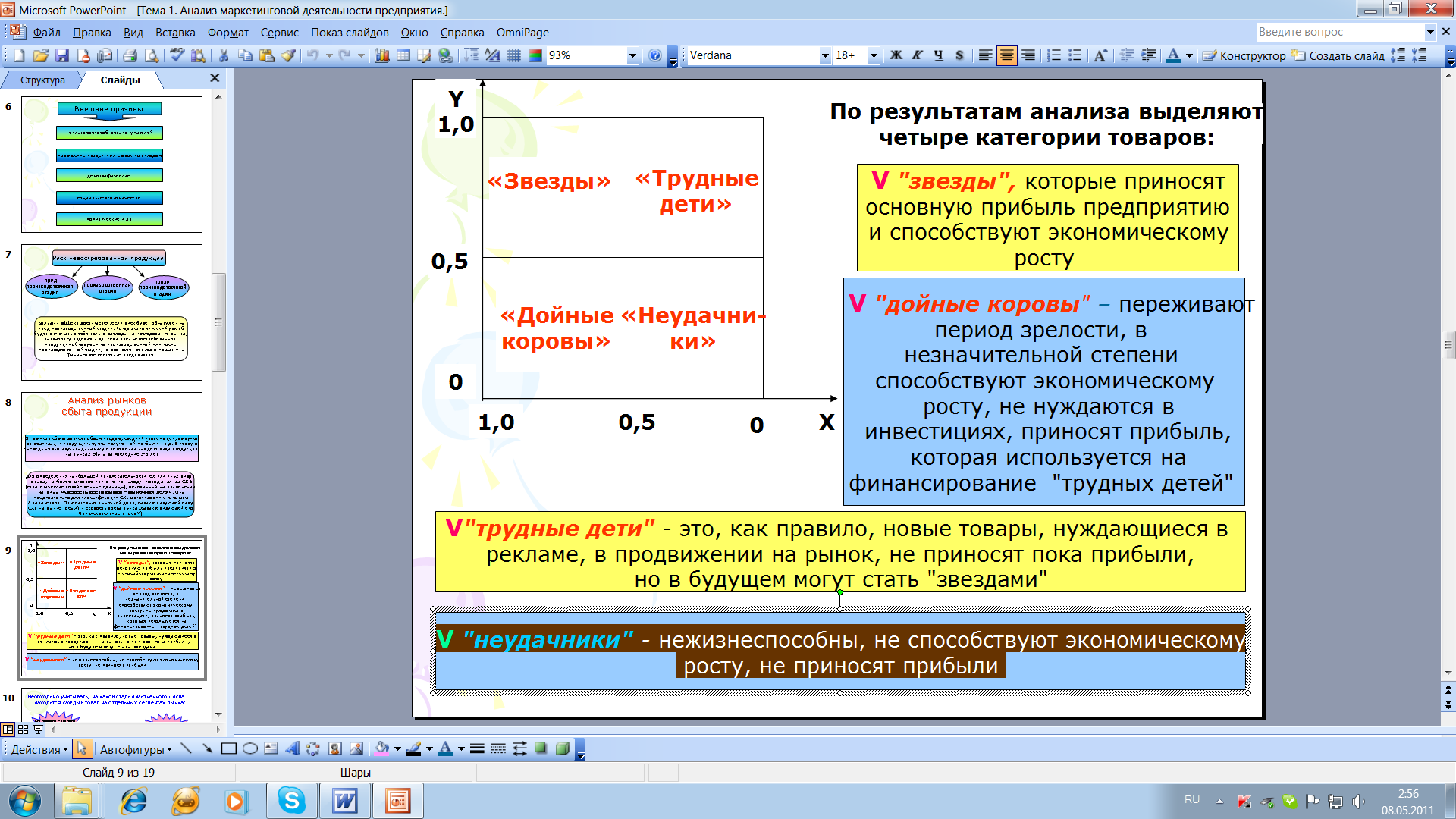

По результатам анализа выделяют 4 категории товаров:

V "звезды", которые приносят основную прибыль предприятию и способствуют экономическому росту

V "дойные коровы" – переживают период зрелости, в незначительной степени способствуют экономическому росту, не нуждаются в инвестициях, приносят прибыль, которая используется на финансирование "трудных детей"

V"трудные дети" -новые товары, нуждающиеся в рекламе, в продвижении на рынок, не приносят прибыли, но в будущем могу стать "звездами"

V "неудачники"- не способствуют экономическому росту, не приносят прибыли.

Необходимо учитывать, на какой стадии жизненного цикла находится каждый товар на отдельных сегментах рынка: 5 стадий

1) 0 стадия характеризуется изучением идеи разработки нового товара, а потом и самого товара

2) 1 стадия (выпуск товара на рынок и внедрение)

3) 2 стадия (выпуск товара на рынок и внедрение)

4) 3 стадия (зрелость)

5) 4 стадия (насыщение и спад)

26. Анализ финансовых результатов от продажи продукции, работ, услуг

В процессе анализа изучается динамика, выполнение плана прибыли от реализации и определяются факторы изменения ее суммы.

Объем реализации продукции Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот.

Себестоимость продукции Себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение с/с приводит к соответствующему росту суммы прибыли и наоборот.

Уровень среднереализационных цен Изменение уровня цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении цен сумма прибыли возрастает, и наоборот.

Способ цепной подстановки, последовательно заменяется плановая величина каждого показателя фактической.

1. Сначала найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого рассчитать К вып.пл. по реализации продукции, а затем плановую сумму прибыли скорректировать на этот К.

Индекс объема продаж: IРП =VРПiф/VРПiпл

2. Затем определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой с/с и плановых ценах. Для этого:∑ (VРПiф * Цiпл)-∑ (VРПiф * Сiпл)

3. Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой с/с продукции.

Для этого: ∑(VРПiф* Цiф) - ∑(VРПiф*Сiпл)

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением с/с продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижением затрат на рубль продукции. Следует проанализировать выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от 3 факторов первого порядка:VРПi;Сi;Цi.

Факторная модель прибыли от реализации отдельных видов продукции:

Пi=VРПi*(Цi - Ci)

Методики расчета влияния факторов на сумму прибыли: Способ цепной подстановки:

Ппл = VРПпл (Цпл – Спл);

Пусл1 = VРПф (Цпл – Спл);

Пусл2 = VРПф (Цф – Спл);

Пф = VРПф (Цф – Сф);

ΔПобщ = Пф – Пл;

ΔПvрп = Пусл1 – Ппл;

ΔПц = Пусл2 – Пусл1;

ΔПс = Пф – Пусл2