23 Эффект финансового рычага и его значение для принятия решения о целесообразности привлечения заемных средств

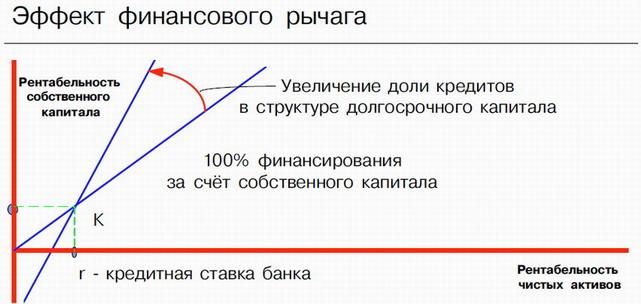

Финансовый леверидж (рычаг) – взаимосвязь между размером прибыли и соотношением собственного и заемного капитала, показывающий потенциальную возможность влиять на величину прибыли путем изменения объемов и структуры собственного и заемного капитала. (Показывает на сколько эффективно для собственников увеличение заёмного капитала)

Положительный эффект финансового рычага возникает, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов.

Отрицательный эффект финансового рычага происходит в результате «поедания» собственного капитала, что может привести к банкротству предприятия.

Уровень финансового левериджа ФР=ТpNP/TpEBIT ,

где ТpNP-темп роста чистой прибыли

TpEBIT –темп роста операционной прибыли.

Уровень финансового левериджа показывает, во сколько раз темпы роста чистой прибыли превышают темпы роста прибыли до уплаты процентов и налогов. Это превышение обеспечивается за счет эффекта финансового левериджа ЭФЛ= (1-T)*(ROA-r)*ЗК/СК

где T- ставка налога на прибыль,

ROA - финансовый дифференциал,

ЗК - заёмный капитал,

СК - собственный капитал,

r = Общая сумма расходов по привлечению заемных средств за период / Средняя стоимость заемных средств за период .

Соединив три составляющих эффекта (налоговый корректор (1-T), дифференциал (ROA-r) и коэффициент задолженности (Зк/СК)), получим значение эффекта финансового рычага. Использование, которого позволяет определить безопасный объем заемных средств, то есть допустимые условия кредитования

24 Приемы анализа финансовой отчетности

Общенаучные методы:

1)Анализ (метод исследования объектов путём выделения и рассмотрения их отдельных частей)

2)Синтез (соединении различных признаков объекта или процесса, выделенных на предшествующей стадии анализа в некую систему с воспроизведением иерархических связей, свойственных реальным объектам)

3)Индукция (процесс логического вывода на основании перехода от частных положений к общим.)

4)Дедукция (выведение частного из общего)

5)Аналогия (это индуктивное умозаключение, когда на основе сходства двух объектов по каким-то одним признакам делается вывод об их сходстве по другим признакам)

6) Моделирование (исследование объектов познания на их моделях)

7)Абстрагирование

8)Динамический метод

Специальные методы:

1)Чтение отчетности

2)Горизонтальный (динамический, временной анализ) (сравнение отчетных финансовых показателей с плановыми, либо с показателями предыдущего периода (базисного).

3)Вертикальный (структурный) анализ (определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Например, определение удельного веса ВОА в имуществе компании. Это позволяет оценить, к примеру, фондоёмкость этого предприятия.) 4)Трендовый анализ (сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний. Так, например, анализ динамики продаж продукта «А» за ряд лет указывает на устойчивую тенденцию снижения темпов роста. Это позволяет сделать вывод о заключительной фазе жизненного цикла продукта, от производства которого компании следует постепенно отказаться.)

5)Коэффициентный анализ (расчет отношений данных отчетности, определение взаимосвязей показателей.)

6)Сравнительный (пространственный) анализ (сравнение показателей отчетности:• с планом; -со среднеотраслевым уровнем; с данными конкурентов;• со средними общеэкономическими данными; с данными отдельных подразделений компании между собой;• с экономической моделью).

7)Факторный анализ.

Анализ динамики основных показателей необходим, чтобы определить период их резкого ухудшения и причины этого, а главное - перспективу предприятия (анализ влияния отдельных факторов (причин) на результативный (обобщающий) показатель. Перечисленные методы анализа способствуют аналитическому прочтению финансовых отчетов, исходной базой которых прежде всего являются данные бухгалтерского учета и отчетности.