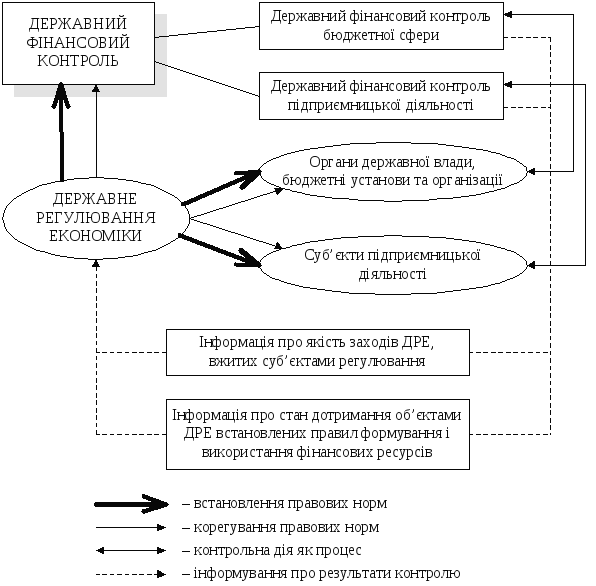

Місце державного фінансового контролю в системі державного регулювання економіки

Залежно від характеру взаємодії його суб’єктів та їхньої діяльності на макро- і мікроекономічному рівняхдержавний фінансовий контроль поділяється на:

зовнішній державний фінансовий контроль – державний фінансовий контроль, що здійснюється визначеними Конституцією України незалежними конституційними органами у межах наданих їм конституційних повноважень:

Верховною Радою України – представницьким органом українського народу, покликаним здійснювати контроль за використанням суспільних коштів,

Президентом України і Кабінетом Міністрів України – під час реалізації наданих їм конституційних повноважень,

Рахунковою Палатою України – конституційним органом, який є головним інструментом для здійснення контролю, незалежного від процесу безпосереднього управління і контролю публічними фінансовими ресурсами, який входить до компетенції уряду;

внутрішній державний фінансовий контроль – державний фінансовий контроль, що здійснюється в межах виконавчої гілки державної влади уповноваженими органами державного фінансового контролю, їй підпорядкованими:

Міністерством фінансів України – головним органом внутрішнього, відомчого та спеціалізованого державного фінансового контролю у системі виконавчої влади,

Державною контрольно-ревізійною службою України, Державним казначейством України, Національним банком України, Державною податковою службою України, Державною митною службою України, Державною комісією з цінних паперів і фондового ринку, Фондом державного майна України, Радою міністрів Автономної Республіки Крим, місцевими державними адміністраціями та виконавчими органами відповідних рад – органами спеціалізованого державного фінансового контролю у системі виконавчої влади у межах повноважень визначених Конституцією України та відповідним законодавством.

Суб’єкти зовнішнього і внутрішньогодержавного фінансового контролю в Україні за компетенцією поділяються на контролюючі органи загальної і спеціальної компетенції.

До органів загальної компетенції відносять: Верховну Раду України; Президента України; Кабінет Міністрів України; Органи судової влади та Органи місцевого самоврядування.

До органів спеціальної компетенції – Рахункову Палату України; Міністерство фінансів України; Державну контрольно-ревізійну службу України, Державне казначейство України, Національний банк України, Державну податкову службу України, Державну митну службу України, Державну комісію з цінних паперів і фондового ринку, Фонд державного майна України тощо.

Система законодавчого і нормативно-правового регулювання державного фінансового контролю в Україні має кілька елементів, які можуть бути представлені у вигляді 3-рівневої схеми (див. рис. 1).

І-й рівень представлений сьогодні Конституцією України – основним законом України. Становленню єдиної цілісної системи державного фінансового контролю в Україні сприятиме якнайшвидше прийняття законопроекту «Про державний фінансовий контроль в Україні», який би унормував всі найважливіші складові цієї системи, чітко розмежував органи парламентського та урядового фінансового контролю, визначив коло суб’єктів і об’єктів державного фінансового контролю, ієрархію органів, що його здійснюють, форми їх організації і взаємодії, нормативні та методичні засади щодо оцінки законності, доцільності та ефективності використання державних коштів.

II-й рівень системи представлений документами, які регулюють загальні питання діяльності органів, що здійснюють державний фінансовий контроль в Україні, котрі є обов’язковими для виконання всіма суб’єктами господарювання. До нормативно-правових актів цього рівня відносяться документи, що затверджені Верховною Радою України, Президентом України, КМУ та іншими органами контролю загальної компетенції: Бюджетний Кодекс України від 21.06.2001 №2542-ІІІ; Закони України: «Про Рахункову палату» від 14.01.98 №18/98-ВР, «Про державну контрольну-ревізійну службу в Україні» від 26.01.93р. №2939-ХІІ; Розпорядження Кабінету Міністрів України «Про Концепцію застосування програмно-цільового методу в бюджетному процесі» від 14.09.2002 №538-р; Постанова Кабінету Міністрів України «Про затвердження Порядку проведення органами державної контрольно-ревізійної служби державного фінансового аудиту діяльності суб’єктів господарювання» від 25.03.2006 № 361.

Так, Закон України «Про державну контрольну-ревізійну службу в Україні» (ст. 2) зазначає, що державний фінансовий контроль реалізується органами ДКРС через проведення державного фінансового аудита та інспектування (див. рис. 2).

Державний фінансовий аудит є різновидом державного фінансового контролю і полягає у перевірці та аналізі фактичного стану справ щодо законного та ефективного використання державних чи комунальних коштів і майна, інших активів держави, правильності ведення бухгалтерського обліку і достовірності фінансової звітності, функціонування системи внутрішнього контролю. Результати державного фінансового аудиту та їх оцінка викладаються у звіті.

Інспектування здійснюється у формі ревізії та полягає у документальній і фактичній перевірці певного комплексу або окремих питань фінансово-господарської діяльності підконтрольної установи, яка повинна забезпечувати виявлення наявних фактів порушення законодавства, встановлення винних у їх допущенні посадових і матеріально відповідальних осіб. Результати ревізії викладаються в акті.

Рис. 2. Різновиди і форми здійснення органами ДКРС державного фінансового контролю

Видання нормативних документів III-ого рівня, перш за все, пов’язане з необхідністю регулювання діяльності працівників відповідних підрозділів державного фінансового контролю (Рахункової палати, ДКРС) щодо проведення процедур аудиту державних фінансів.

Більша частина документів, що регулюють ці питання, розробляється і впроваджується Рахунковою палатою України і ГоловКРУ України з метою визначення загальних правил і процедур проведення перевірок (аудиту) законності, ефективності та доцільності на підконтрольних об’єктах. Так, до документів такого рівня відносяться: Стандарт Рахункової палати «Порядок підготовки і проведення перевірок та оформлення їх результатів», затверджений Постановою Колегії Рахункової Палати від 27.12.2004 №28-6; стандарти державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна (із змінами і доповненнями), затверджені наказами ГоловКРУ від 09.08.2002 №168, від 11.11.2003 №267, від 13.07.2004 №185; методика проведення органами державної контрольно-ревізійної служби державного фінансового аудиту суб’єктів господарювання, затверджена наказом ГоловКРУ України від 04.08.2008 № 300.

Рис. 1. Система законодавчого і нормативно-правового регулювання