Роль кредиту у розвитку економіки*

|

|

Роль кредиту в ринковій економіці |

Характеристика функціональної ролі кредиту

|

|

1. |

Стимулює розвиток виробництва |

За допомогою кредиту прискорюється процес обігу капіталу на макро-, та на мікроекономічному рівнях, перерозподіляючи грошові і товарні маси, живить підприємства додатковими ресурсами |

|

2. |

Відіграє значну роль в організації грошових розрахунків |

Допомагає суб'єктам господарювання збільшувати обсяги виробництва, забезпечує безперебійність обігу основного та оборотного капіталу, задовольняє тимчасові потреби в коштах |

|

3. |

Активно впливає на безперервність процесів відтворення |

Грошовий капітал за допомогою кредиту оперативно переміщується між виробничою і невиробничою сферами, здійснюючи перерозподіл ВВП та національного доходу |

|

4 |

Формування важливих пропорцій в економічній системі |

Співвідношення між фондами відшкодування, нагромадження і споживання. |

|

5. |

Сприяє реструктуризації економіки

|

Кредит у ринковій економіці виступає еластичним механізмом переливання капіталу з одних галузей економіки в інші для досягнення ними певних норм прибутковості, що дає змогу подолати обмеженість індивідуального капіталу |

|

6. |

Сприяє розвитку сільського господарства |

Забезпечує виробництво якісної продукції для населення та сировини для підприємств, сприяє перетворенню країни в експортера сільськогосподарської продукції |

*розроблено автором

Законодавче визначення банківського кредиту міститься в Законі України «Про банки та банківську діяльність». Стаття 2 цього Закону визначає банківський кредит як «будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми» [3].

Провівши аналіз визначень, розроблених різними науковцями та базуючись на трактуванні основних положень українського законодавства, можна зробити висновок, що банківське кредитування – це інструмент розвитку суб’єктів господарювання та забезпечення неперервності процесів суспільного відтворення шляхом перерозподілу тимчасово вільної вартості на умовах строковості, платності, повернення та забезпечення.

Суб'єктами кредитних відносин виступають кредитори та позичальники. Об'єктом кредиту є та вартість (грошові та матеріальні цінності), яка передається в позичку одним суб'єктом іншому. Об'єкти кредиту можуть передаватися одним суб'єктом іншому не тільки у формі позички, a й в інших формах.

Закономірно, що попит суб’єктів господарювання на кредитні кошти зумовлений їх потребою у фінансових ресурсах. Потреба у фінансуванні в аграрних підприємствах виникає внаслідок несинхронного покриття вхідних і вихідних фінансових потоків протягом операційного циклу, що пов'язано з особливістю галузі. Зазвичай, у перші періоди циклу переважають вихідні фінансові потоки, пов'язані з виробничою діяльністю. Після отримання готової продукції поступово збільшуються вхідні потоки у вигляді виручки від продажу. На окремих етапах діяльності підприємств переважають або платежі, або надходження ресурсів.

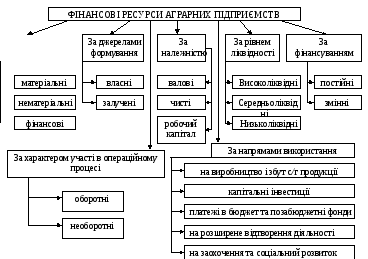

Забезпечення покриття очікуваної потреби в фінансуванні є одним із пріоритетних завдань управління фінансовими потоками на аграрних підприємствах задля збереження фінансової рівноваги. На нашу думку, достатньо аргументованою буде класифікація ресурсів, зображена на рис.1.1.

За формою функціонування

Рис.

1.1. Класифікація фінансових

ресурсів аграрних

підприємств*

Рис.

1.1. Класифікація фінансових

ресурсів аграрних

підприємств*

* (зроблено автором)

Як видно з рис. 1.1 фінансові ресурси аграрних підприємств мають низку особливостей, зумовлених специфікою галузі. В процесі фінансово-господарської діяльності фінансові ресурси постійно здійснюють рух та кругообіг, що представляє фінансування, від ефективності якого залежать поточні результати діяльності та майбутні темпи розвитку аграрних підприємств.

Кредитування сільського господарства виникає у період зародження товарно-грошових відносин на селі, коли селяни почали відчувати гостру потребу в грошових коштах. В умовах ринкових відносин необхідність кредиту зумовлена особливостями кругообігу аграрного основного й оборотного капіталу. В певні періоди на деяких ділянках господарювання з'являються тимчасово вільні грошові кошти, що виступають джерелами кредитування для тих, хто відчуває в них потребу.

В процесі кругообігу аграрний капітал проходить три стадії: придбання, виробництво, реалізація. На кожній із цих стадій оборотний капітал повинен бути у розмірі, достатньому для здійснення процесу безперервного відтворювання. На першій стадії грошові кошти витрачаються для придбання сировини, палива, запасних частин, міндобрив і засобів хімічного захисту, їх поєднання з основним капіталом при використанні робочої сили приводить до створення нового продукту. На відміну від промисловості в агровиробництві частина цього продукту може залишатися у самому господарстві, а більша частина реалізується споживачам.

Для виробництва продукції у сільському господарстві потрібен тривалий час (місяці або навіть роки). Тому тут спостерігається різка нерівномірність зростання витрат, які не покриваються виручкою від реалізації - вони найбільші у першому півріччі й знижуються у другому.

Необхідність використання кредиту в сільському господарстві зумовлена також його відносно низькою дохідністю, залежністю від природо-кліматичних умов. Аграрне виробництво має яскраво виражений циклічний характер відтворення і є більш відсталішою порівняно з промисловою сферою. Все це зумовлює наявність у сільгоспвиробників власного обігового капіталу і необхідність використання залучених. За рахунок власного обігового капіталу агропромислові підприємства й організації забезпечують свої постійні потреби, а за рахунок позичених задовольняють тимчасові потреби у витратах на створення сезонних запасів і товарно-матеріальних цінностей.

Нормальне функціонування кредитних відносин є однією з необхідних умов досягнення сталих темпів економічного росту сільськогосподарського виробництва. Його специфіка зумовлює необхідність авансування коштів на відносно тривалий період часу, який залежно від спеціалізації і фінансового стану може вимірюватися роками. Тому всі аграрні формування, незалежно від форм власності і способу виробництва, у процесі господарської діяльності вимушені вдаватись до залучення коштів.

Кредитні відносини в сільському господарстві пов'язані з використанням позик як засобу поповнення своїх фінансових ресурсів та здійсненням кредитно-розрахункових операцій. Вони характеризують якісно новий рівень розвитку економіки, коли виробничому процесу передує кредит, кредитна операція, яка дає змогу завчасно визначати обсяги виробництва та умови реалізації продукції на певному ринку, тобто кількість товарів, їхню якість і строки поставок.

Об’єктивна необхідність в кредитуванні пов’язана з потребою поповнення оборотного капіталу, придбання основних засобів, запровадження нових виробництв і прогресивних технологій. У процесі господарської діяльності практично у кожного підприємства виникає необхідність отримання кредиту. Особливо це характерно для сільськогосподарського виробництва, для якого найбільш властиві сезонність, залежність від природних умов та стихійних сил природи, великий розрив між часом вкладення коштів і їх поверненням після реалізації продукції, висока капіталомісткість, порівняно низька фондовіддача[66].

Кредит для аграріїв є одним із найважливіших зовнішніх джерел поповнення фінансових ресурсів поряд із бюджетним фінансуванням. Кредитними відносинами нині пронизані всі стадії процесу відтворення — від інвестування та міжгалузевого переливання капіталів до реалізації товару, розподілу та перерозподілу доходів.

Характерні особливості аграрного виробництва більшою мірою вимагають залучення довгострокових банківських кредитів. Проте довгострокове кредитування є джерелом лише тієї інвестиційної діяльності, яка найбільше відповідає вимогам банківської системи, суспільному прогресу і в недалекому майбутньому може принести економічний або соціальний ефект. При цьому використання короткострокового банківського кредитування як джерела інвестиційної діяльності є доступнішим, а також суттєвим фактором підвищення економічної ефективності всього сільськогосподарського виробництва.

Переважна більшість промислових підприємств має сприятливіші економічні умови, і як результат — більш відкритий доступ до кредитних ресурсів, ніж сільськогосподарські товаровиробники. Тому й норми прибутку, і частка кредитування у таких підприємствах значно різняться [47,с.89-90].

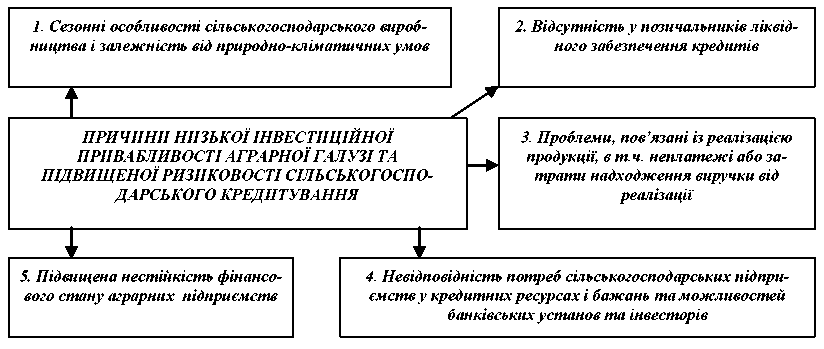

Рис.1.2 Причини непривабливості та підвищеної ризиковості кредитування аграрного сектору економіки

(*розроблено автором)

У сучасній економічній літературі науковці сприймають роль кредиту як невід'ємну складову економіки. Однак вплив його на аграрну економіку трактується неоднозначно. На думку російських вчених, кредитування підриває аграрну економіку, оскільки погіршує фінансовий стан підприємств, призводить їх до банкрутства. Вони вважають, що кредитування - це покриття різниці між цінами на сільгосппродукцію і затратами на її виробництво, тобто банки, які кредитують сільське господарство, по суті оплачують борги держави сільському господарству, а така практика вже негативно відбивається на діяльності банків. З такими висновками важко не погодитися, але сільське господарство у зв'язку з причинами, згаданими раніше, обійтися без кредитів не може [55,с.184].

Особливістю кредитування аграрних підприємств є те, що банки повинні кредитувати весь кругообіг коштів позичальника. Лише у цьому випадку може бути впевненість, що банківські кошти не будуть "заморожені" на якійсь стадії виробництва. Забезпеченням позичок можуть слугувати (крім звичайних видів майна) врожай та сільськогосподарська техніка. Кредитне забезпечення пропонується розглядати як систему фінансових відносин, яка включає заходи щодо здійснення безпосередніх відносин банківських та позабанківських кредиторів з позичальниками з приводу організованих і неорганізованих форм одержання кредитів та їх повернення.

Як система, кредитне забезпечення включає не тільки цю специфічну групу відносин, але й відповідні інфраструктурні та інституційні ланки [90,с.9]. Вказані властивості роблять кредитні відносини найбільш адекватними природі ринкового механізму господарювання порівняно з іншими видами відносин, насамперед з фіскально-бюджетними. Якраз на цих властивостях базується комерційний розрахунок як визначальний механізм господарювання в ринкових умовах та його ключові принципи - еквівалентність, самофінансування, платоспроможність, кредитоспроможність.

Завдяки цьому специфічні властивості кредитних відносин позитивно впливають на всю систему економічних відносин, надають їм нових якісних ознак. Зокрема, це можуть бути:

посилення в економічних відносинах ролі чинників довіри і договірних зобов'язань;

економічні відносини між господарюючими суб'єктами стають більш надійними, тривалими і взаємовигідними;

окремі суб'єкти економічних відносин краще адаптуються до ринкових умов, посилюються їх здатність протистояти стихійним явищам і процесам, чутливість до економічного впливу регулюючих органів;

уся система економічних відносин стає більш здатною до саморегулювання на ринкових засадах, чутливішою до впливу екзогенних чинників [57,с.7-11].

При формуванні фінансово-кредитних відносин необхідно їх враховувати: висока трудомісткість виробничих процесів, значне перевищення витрат над виручкою, уповільнений оборот капіталу, надто великий термін технологічного циклу виробництва продукції [58,с.31]; наявність сезонного розриву між вкладенням коштів та їхнім надходженням від реалізації виробленої продукції з терміном погашення до півтора року; безперервність процесів відтворення в агропромисловому виробництві, які не можуть бути зупинені [86,с.191], тривалий період окупності інвестицій, спричиняють нерівномірні грошові потоки, які зумовлюють потребу в кредитах. У той же час стабільність кредитування агровиробництва визначається його прибутковістю, а також ефективністю менеджменту виробничих, маркетингових і цінових ризиків і тому потребують постійного й своєчасного вкладення коштів і своєчасного надання кредитів; необхідність тримати в обороті значний запас сировини й матеріалів, що уповільнює швидкість обігу коштів і потребує відповідних форм кредитного забезпечення необхідного обсягу обігового капіталу; використання значної частки продукції як сировини для продовження процесу виробництва, що потребує специфічного кредитного забезпечення як за формою, так і за терміном; потреба у швидкій переробці або реалізації виробленої продукції, яка не може протягом тривалого часу зберігатися, що потребує гарантованих видів оплати; висока ризиковість і низька прибутковість сільськогосподарського виробництва.

Слід підкреслити на думку А. Стельмашука, який наголошує, що специфіку кредитування аграрних товаровиробників визначають особливості відтворювального процесу галузі, які полягають у тісному взаємозв'язку процесу відтворення в сільському господарстві з природними умовами, який визначає: по-перше, чітку періодизацію процесу виробництва та унеможливлення перерви в ньому, що викликає потребу в забезпеченні надання кредитів для товаровиробників галузі у чітко визначений час і в повному обсязі; по-друге, уповільнений оборот капіталу потребує збільшення термінів залучення кредитних ресурсів та зниження плати за кредит; по-третє, нееквівалентність обміну і низький рівень прибутковості сільськогосподарського виробництва потребує зменшення плати за кредит; по-четверте, низький рівень технічного оснащення виробництва при високому рівні зношеності техніки й використанні застарілих технологій потребує кредитного забезпечення інвестиційного характеру; по-п'яте, підвищений рівень ризиковості галузі потребує застосування адекватного рівня страхового захисту [86,с.191].

Оскільки сільське господарство – це переважно сезонне виробництво, то нормальний відтворювальний процес вимагає раціонального співвідношення між власними і залученими коштами.

Основною умовою наявності попиту і пропозиції кредитних ресурсів в аграрному секторі країни є прибутковість підприємств. У разі порушення цих умов сільськогосподарські підприємства не зможуть повертати борги, а потенційні кредитори не матимуть стимулів їх надавати.

Ще одним чинником, який впливає на наявність пропозиції капіталів в аграрному секторі, є виробничі ризики, які суттєво погіршують інвестиційну привабливість вітчизняних аграрних підприємств.

Актуальним питанням для аграрної галузі залишається повернення кредитів. Серед причин несвоєчасного повернення кредитів керівники аграрних підприємств назвали такі: відсутність прибутків через проблеми з реалізацією продукції 71%; високі процентні ставки — 53 %; неспроможність повернути кредит є наслідком неефективного використання кредитних коштів [84]. Останні складають 12%.

Серед багатьох причин складного фінансового клімату аграріїв є несприятлива економічна ситуація, в якій перебувають сільськогосподарські товаровиробники та відсутність відпрацьованої системи їх кредитного забезпечення, яка б ураховувала специфіку та стратегію розвитку галузі.

З причини відсутності доступу до фінансово-кредитних ресурсів зростає навантаження на власні фінансові ресурси товаровиробників, внаслідок чого виникає дефіцит оборотного капіталу, погіршується фінансовий стан аграрних підприємств.

У більшості країн світу 70% кредитного забезпечення сільськогосподарського виробництва припадає на банківські кредити. За цих умов обсяг банківського кредитного забезпечення для аграрного сектору України має бути в межах 10-12 млрд. грн.. [90,с.150].

Кредит є потужним економічним чинником і важливим джерелом формування господарського капіталу, оскільки своєчасне залучення кредитних ресурсів для здійснення виробничого процесу страхує від ризику його зупинки або гальмування через нестачу коштів на придбання оборотних засобів. Тільки тоді, коли запрацює сільськогосподарське виробництво, стануть розвиватись і сільські території, що сприятиме економічному зростанню країни.

На організацію фінансування і кредитування аграрних підприємств впливає еволюція підприємств АПК.