Розділ 3. Проблеми банківського кредитування підприємств апк та шляхи їх подолання

3.1. Проблеми банківського кредитування підприємств апк

Значна потреба в оборотному капіталі за недостатності власних коштів перетворює кредит у вагоме джерело формування фінансових ресурсів і зумовлює необхідність пошуку шляхів кредитного забезпечення. Разом з тим отримання кредитів для підприємств аграрної сфери України залишається проблемним. В значній мірі проблеми кредитування зумовлені: 1) зменшенням обсягів державної підтримки сільського господарства; 2) недоступністю кредитних ресурсів для аграрних підприємств через високі відсоткові ставки; 3) ігноруванням сезонності робіт при кредитуванні [51].

Дослідження процесу кредитування в Україні за останні роки свідчить про нестабільну ситуацію і в кредитуванні сільського господарства. Так, суттєво скоротилось кредитування аграрних підприємств в кризовому 2009 році. Однак наступний же 2010 рік характеризувався зростанням загалього обсягу кредитів, наданих сільському господарству. Їх сума становила 26 900 млн грн, або біля 6% від загального обсягу наданих кредитів в економіку країни. У 2011 році порівнюючи з 2010 роком загальний обсяг кредитування зріс на 1,4 млрд. грн. і на 5,7 млрд. грн у порівнянні з 2009 роком. Однак щодо 2008 року відзначався все ще значний спад у кредитуванні. За даними Національного банку України, обсяги нових кредитів, наданих банками сільськогосподарським підприємствам протягом січня – червня 2013 року зросли на 32,6% порівняно з відповідним періодом 2012 року і становили 31 млрд. грн. (23,4 млрд. грн. у січні – червні 2012 року) [22].

Слід підкреслити, що незалежно від обсягу кредитів, наданих сільському господарству, лише тут досягнуто найбільше зростання обсягів виробництва валової продукції в порівнянні з іншими галузями економіки, що в значній мірі свідчить про ефективніше використання аграрними підприємствами фінансових ресурсів.

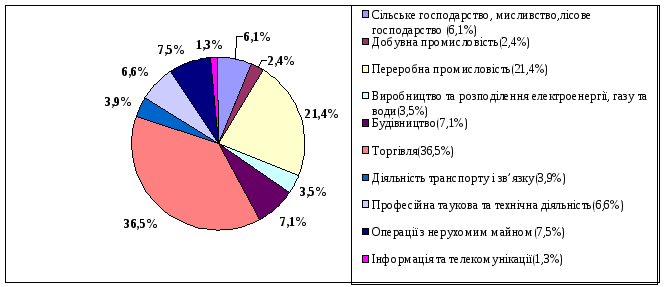

У розрізі видів економічної діяльності обсяг отриманих кредитів віддзеркалює вцілому незначну частку кредитування сільського господарства (рис.3.1).

Рис.3.1 Кредити, наданні комерційними банками України, за видами економічної діяльності станом червень 2013 р*

* Розроблено автором на основі даних НБУ

Відомо, що однією з умов отримання кредиту є кредитоспроможність позичальника, тобто гарантія повернення кредиту. В умовах невисокого рівня прибутковості, а часто і збитковості, низької ліквідності активів, сільськогосподарські підприємства часто є некредитоспроможними. У результаті маємо замкнуте коло: відсутність власних фінансових ресурсів – це причина низької ефективності сільськогосподарського виробництва, що у свою чергу, унеможливлює отримання кредитних ресурсів. У цих умовах необхідна розробка та реалізація нових, адекватних сучасним умовам методичних підходів до фінансово-кредитного забезпечення галузі.

Незначні темпи кредитування аграрних підприємств нерозривно пов’язані зі строками, на які надаються кредити, так як тільки довгострокові кредити дозволяють суб’єкту господарювання розпоряджатися ними як власними коштами. Проведені нами дослідження свідчать, що переважна кількість кредитів - це короткострокові та середньострокові кредити. Частка кредитів від одного до п’яти років складала 52,67%. Кредити, надані на строк більше 5 років становили лише 9,35% від загального їх обсягу [22], що явно недостатньо для оновлення основних засобів і забезпечення фінансової стійкості підприємств.

Потреба аграрних підприємств у фінансових ресурсах є постійною в т.ч. і залучених. Так, за даними Міністерства агропромислової політики та продовольства, на посівну 2012 року, аграріям невистачало близько 8 млрд. грн. Частину цієї суми вони покрили за рахунок банківських кредитів, збільшивши свої фінансові зобов’язання перед банками. Станом на кінець квітня 2013 року сума таких зобов’язань становила 36,7 млрд. грн., збільшившись з початку року майже на 7% [22].

Останніми роками обсяг кредитного навантаження у сільському господарстві України сформувався на рівні 35-38 млрд. грн., які забезпечуються наявним у сільськогосподарських підприємств ліквідним майном. Слід підкреслити, що сама по собі наявність заборгованості перед банками не є індикатором «фінансового здоров'я» сільгосппідприємств. Про це більше свідчить показник ліквідності або здатність оплачувати зобов'язання згідно із умовами кредитних договорів. Саме з цим, за даними НБУ, у березні 2013 року у сільгосппідприємств виникли проблеми, а протягом місяця загальна сума простроченої заборгованості зросла на 31% або на 764 млн. грн., чого не було за останні роки. Характерним для 2013 року є неадекватне зростання обсягів отриманих кредитів і простроченої заборгованості банків. Навіть на кінець квітня 2013 року, у порівнянні з 2012 роком, при зростанні обсягів кредитування на 4%, сума простроченої заборгованості зросла на 15%, досягши 3,4 млрд. грн., що є свідченням значного дефіциту високоліквідних оборотних активів у сільськогосподарських підприємствах. Крім того, негативним було застосування банками більш жорстких умов кредитування, що в значній мірі ускладнило отримання позик аграрними підприємствами України за повномасштабної кредитної кризи.

На стан кредитування аграрного сектору негативно впливав також фінансовий стан банків, особливо в кризові періоди. Для кризового періоду в банках характерним було скорочення обсягу капіталу в результаті зростання кількості проблемних позик, брак рефінансування у формі депозитів та іноземних позик, а також ефект витіснення приватних кредиторів державними запозиченнями для ліквідації зростаючого розриву між доходами і видатками держави. Негативний вплив обмеженого доступу суб’єктів господарювання до фінансування, особливо значним був в умовах поточної депресивної ситуації. Разом з тим, потреба підприємств у коштах для фінансування оборотного капіталу та здійснення інвестицій стали важливою передумовою для подальшого відновлення кредитування економіки. Разом з тим, дослідження передкризового і кризового періоду функціонування аграрних підприємств дозволило нам розкрити ті негативні аспекти, що проявились при кредитуванні.

Проаналізуємо ситуацію щодо кредитування в період з 2010 по 2013 рр. за строками та видами валют. Так, кредити сільськогосподарським підприємствам на кінець травня 2013 року становили 37,7 млрд. грн.., а темпи приросту до попереднього місяця четвертий місяць підряд мали додатне значення. З травня спостерігалося прискорення темпів приросту кредитів аграріям до 2,7% порівняно з 1,6% у квітні. Такий приріст було сформовано винятково за рахунок зростання кредитів, наданих у національній валюті, на 5,6% (у квітні – на 2,8%) – до 27,4 млрд. грн. Тоді як кредити в іноземній валюті скоротилися на 4,1% (у квітні – на 1,1%) – до 10,3 млрд. грн. [53].

Характерним було і те, що процентна ставка за кредитами (без урахування овердрафту), наданими сільськогосподарським корпораціям, знизилася порівняно з квітнем на 0,8 %– до 13,3% річних. Така зміна стала результатом здешевлення вартості кредитів, наданих як у національній, так і в іноземній валютах (відповідно на 0,7 та 0,6 % – до 16,6% та 8,4% річних). Середньозважена процентна ставка за кредитами нефінансовим корпораціям (інтегрована ставка) знизилася до 12,3% річних у травні, у тому числі за кредитами в іноземній валюті – до 9,4% річних [53].

У регіональному розрізі найбільше кредитних угод укладалося банківськими установами Київської області та м. Києва. Їх частка в загальному обсязі кредитів, наданих банками України, становила 64,2%, що на 8,9 % більше, ніж у попередньому місяці. Беручи до уваги значну питому вагу банків цього регіону в кредитуванні сільськогосподарських корпорацій, саме їх процентна політика і була визначальною під час формування середнього рівня процентної ставки за такими кредитами. У травні середня вартість кредитів у національній валюті, наданих банками Київської області та м. Києва, підвищилася на 0,8% – до 15,2% річних, а кредитів в іноземній валюті знизилася на 0,8% до 8,2% річних. [53].

Серед кредитів, наданих у національній валюті, найнижча середньозважена процентна ставка спостерігалася за кредитами, наданими банками Полтавської області (14,7%). Найвищою була вартість кредитів, наданих банками Житомирської області – 22,7% річних. При цьому більшість кредитів в іноземній валюті, як і раніше, було надано банками Київської області та м. Києва (57,6% від загального обсягу кредитів в іноземній валюті).

З 2010 року було пожвавлено роботу з проблемною заборгованістю. Цьому сприяла Постанова Національного банку України № 424 від 13.09.2010 р. «Про затвердження Порядку формування банками резервів за кредитами і нарахованими за ними процентами та списання безнадійної заборгованості» [149], яка конкретизувала критерії щодо списання банками безнадійної заборгованості за кредитами. Цей період був недовгим, так як Національним банком України був направлений лист №40-511/5841 від 08.12.2010 р. з рекомендацією завершення списання безнадійної заборгованості в строк до 30.12.2010 р.

Пролонгація кредитів щодо його механізму здійснення була дискусійною. Врешті-решт для аграріїв цей механізм був узгоджений у такій формі: пролонгація кредитів комерційними банками була поставлена як обов’язкова умова для надання рефінансування Національним банком. В цьому зв’язку ряд агрокомпаній були змушені здійснити пролонгацію кредитів за допомогою уряду. За даними Міністерства аграрної політики у першому кварталі 2009 року банки пролонгували 2,6 млрд. грн. або 63% до потреби, а за підсумками першого півріччя близько 3 млрд. грн. або 76% , що потребували пролонгації до 1 січня 2010 року [49].

Дієвим способом надходження кредитних ресурсів в аграрний сектор є здешевлення кредитів шляхом часткової компенсації процентних ставок за рахунок бюджетних коштів. Правовою основою здешевлення кредитів для аграрних підприємств є порядок, затверджений постановою Кабінету Міністрів України від 13 лютого 2012 року № 104 «Про затвердження Порядку використання коштів, передбачених у Державному бюджеті для фінансової підтримки заходів у агропромисловому комплексі» [8], яким передбачено спрямування бюджетних коштів, для здійснення фінансової підтримки суб’єктів господарювання агропромислового комплексу через механізм здешевлення кредитів та компенсації лізингових платежів.

Відсутність компенсації кредитних ставок негативно вплинула і на процеси кредитування в 2010 році.Статтю витрат по здешевлення кредитів на 2011 рік у Державному бюджеті було зменшено до 531 млн. гривень. У 2012 році на компенсацію відсотків по кредитах аграріям урядом було передбачено спрямувати лише 500 млн гривень, тобто прослідковується зменшення виділених коштів. Крім того різним був розмір компенсації позичальникам у національній та іноземній валюті. Так, при наданні компенсації позичальникам за кредитами, залученими у національній валюті в розмірі подвійної облікової ставки Національного банку, що діяла на дату нарахування відсотків за користування кредитами, то в іноземній валюті у розмірі 10 відсотків річних, але не вище розмірів, передбачених договорами.

Проведені дослідження дозволяють заключити, що в цілому кредитна підтримка банками суб’єктів господарювання сільського господарства України залишалася недостатньою.

Досліджуючи стан кредитування сільського господарства України в цілому, оцінимо кредитне забезпечення підприємств Київської області в розрізі окремих районів, що є вибірковою сукупністю для дослідження (табл..3.1).

Таблиця 3.1