Динаміка середніх значень показників фінансового стану платоспроможних та неплатоспроможних господарств Київської області за 2009-2012 рр.

|

Роки |

Показники фінансового стану платоспроможних підприємств | |||

|

Коефіцієнт фінансової незалежності |

Коефіцієнт рентабельності активів |

Коефіцієнт оборотності дебіторської заборгованості |

Коефіцієнт Бівера | |

|

2009 |

0,81089 |

0,073087 |

0,139283 |

3,152792 |

|

2010 |

0,884091 |

0,163375 |

16,28959 |

4,958505 |

|

2011 |

0,858361 |

0,114121 |

10,5024 |

2,20209 |

|

2012 |

0,828863 |

0,094195 |

1,579277 |

2,106392 |

|

Середнє значення |

0,845551 |

0.111195 |

7.127638 |

3,104945 |

|

|

Показники фінансового стану неплатоспроможних підприємств | |||

|

2009 |

0,330974 |

- 0,0996 |

0,132835 |

- 0,22488 |

|

2010 |

0,322827 |

0,005452 |

5,740457 |

0,043197 |

|

2011 |

0,245109 |

- 0,00988 |

6,713883 |

0,015979 |

|

2012 |

0,280456 |

- 0,07428 |

1,53031 |

- 0,25964 |

|

Середнє значення |

0,294841 |

- 0,04458 |

3,529371 |

- 0,10634 |

Джерело: розроблено автором

Як бачимо з табл. 2.5 фінансові показники мали різну варіацію і відповідно характеризували рівень розвитку аграрних підприємств. Так, показник фінансової незалежності по роках змінювався несуттєво, проте коефіцієнт рентабельності активів значно коливався і найвищий рівень спостерігався у 2010 році. Коефіцієнти оборотності дебіторської заборгованості та Бівера, що характеризують відповідно оборотність дебіторської заборгованості та рівень покриття заборгованості власними коштами, мають велику варіацію, що cвідчить про нестабільність розвитку агропідприємств. Як свідчать дані табл.. 2.6 середні значення показників фінансового стану суттєво відрізняються по групах: коефіцієнт фінансової незалежності по першій групі майже у чотири рази перевищує цей же коефіцієнт по другій групі, коефіцієнт рентабельності активів перевищує також майже у чотири рази, коефіцієнт оборотності дебіторської заборгованості першої групи у два рази перевищує аналогічний коефіцієнт другої групи. Суттєва різниця спостерігається також по коефіцієнту Бівера: якщо по першій групі його середній рівень складає 3,11, то по другій – лише -0,11.

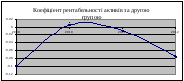

Для більшої наглядності представимо динаміку коефіцієнтів фінансової незалежності на рис. 2.3.

Рис.2.3 Динаміка коефіцієнта фінансової незалежності за першою та другою групах по підприємствам Київської області за 2009-2012рр.

Як свідчать рис. 2.3, тенденція зміни коефіцієнту фінансової незалежності для обох груп практично однакова, але для групи платоспроможних аграрних товаровиробників ця тенденція проявляється в більшій мірі: зростання є значно вищим і падіння – значно нижчим ніж для неплатоспроможних. Найвища точка поліпшення фінансового стану спостерігалася в 2009 році і найнижча в 2010 році.

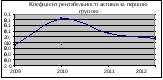

Аналогічно представимо динаміку коефіцієнтів рентабельності активів за першою та другою групами підприємств на рис. 2.4 [71,50].

Рис.2.4 Динаміка коефіцієнтів рентабельності активів за першою та другою групах по підприємствах Київської області за 2009-2012рр.

Якщо динаміка коефіцієнтів рентабельності активів для платоспроможних господарств (перша група) знаходяться у додатній четверті системи координат, то динаміка цього коефіцієнта для другої групи свідчить про від’ємну рентабельність, тобто господарства цієї групи є збитковими. Виняток складало значення даного показника лише у 2009 році, коли коефіцієнт рентабельності був більше нуля і менше значення 0,1, тобто дуже низький.

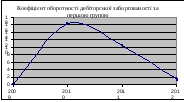

Динаміку коефіцієнтів оборотності дебіторської заборгованості за першою та другою групами господарств представлено на рис. 2.5

Рис.2.5 Динаміка коефіцієнтів оборотності дебіторської заборгованості за першою та другою групах по підприємствам Київської області за 2009-2012рр

Необхідно зауважити, що закономірність зміни коефіцієнтів оборотності дебіторської заборгованості для обох груп є практично однаковою, але для аграрних виробників першої групи максимальне значення складає більше 16 одиниць, а для другої – 7 одиниць.

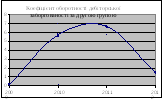

Криві лінії (рис.2.6) характеризують тенденції зміни коефіцієнтів Бівера.

Рис.2.6 Динаміка коефіцієнтів Бівера за першою та другою групах підприємств Київської області 2009-2012рр.

Коефіцієнт Бівера показує в скільки разів власні кошти (прибуток + амортизаційні відрахування) аграрних товаровиробників перевищують зобов’язання. Якщо в групі платоспроможних господарств цей показник додатний і змінюється від двох до п’яти, то в групі неплатоспроможних господарств цей показник має дуже малі додатні значення: у 2011році (від 0 до 0,7), а у 2010 і 2012 роках – від’ємні: проте у 2009 році він демонструє підвищення, а у 2012– різке падіння [71,51].

Важливість проведеного дослідження зумовлена принциповою особливістю ринкової економіки. Вона полягає в тому, що доцільність функціонування будь-якої господарської структури визначається позитивним фінансовим результатом. У випадку недотримання цієї вимоги така структура вимушена буде припинити своє функціонування, як свідчить проведене нами дослідження, через збиткову діяльність окремих сільськогосподарських підприємств протягом ряду років ними повністю втрачено власні фінансові ресурси. Збільшення ж функціонування аграрних підприємств зумовлює необхідність формування раціональної структури їх фінансового забезпечення, зокрема, й за рахунок банківських кредитів.

. Методичні підходи до аналізу фінансової стійкості підприємства АПК в ПАТ «Комерційний банк «Надра»

Для оцінки фінансово-економічної діяльності було обрано підприємство з виробництва м’ясної продукції – ВАТ «Агрос» (назву підприємства з огляду на комерційну таємницю змінено).

Органiзацiйно-виробнича структура ВАТ «Агрос» складається з: 22 вiддiлiв; 6 головних цехiв; 5 допомiжних та обслуговуючих пiдроздiлiв; 2 невиробничих пiдроздiлiв. ВАТ «Агрос» є цiлiсним майновим комплексом. Окремих, самостiйних юридичних осiб, дочiрнiх пiдприємств, фiлiй та представництв підприємство не має. Основними видами діяльності є: оптова торгівля м’ясом та м’ясопродуктами, будівництво будівель, виробництво комбікормів. Основною продукцією компанії є курятина. Для виробництва даного продукту компанія володіємо чотирма бройлерними птахофабриками, двома фермами з розведення батьківського поголів’я та виробництва інкубаційних яєць, має три комбікормових заводи та низку елеваторів для зберігання насіння соняшника, зернових та олійних культур. При кожній з птахофабрик працює переробний завод, їх сумарна потужність понад 3,6 млн. голів курчат-бройлерів на тиждень для виробництва 29 тис. тонн м’яса на місяць.

Оцінка фінансової стійкості є важливим показником фінансового стану будь-якого підприємства, адже цей показник характеризує стан активів (пасивів) підприємства, що гарантує постійну платоспроможність та може вчасно розраховуватись за своїми боргами та зобов'язаннями.

До оцінки фінансової стійкості підприємства є чимало підходів, які враховують свої особливості та різний набір показників. Нами було досліджено два підходи: аналіз абсолютних показників фінансової стійкості та аналіз відносних показників фінансової стійкості, які рекомендовані нормативними актами ПАТ «Комерційний банк «Надра». Для початку використаємо перший метод, який полягає у визначенні трикомпонентного типу фінансової стійкості (аналіз покриття власним капіталом, довгостроковим капіталом та загальним об’ємом капіталу підприємства вартості запасів та витрат) (див. табл. 2.6).

Таблиця 2.6