918

.pdfПрогнозы и экспортные пошлины по повышению урожая в РФ должны были привести к снижению цен на зерновые на внутреннем рынке, однако из-за выросших цен на топливо и удобрения это не произошло. Так же погодные условия негативно повлияли на урожайность зерновых и привели к снижению рентабельности производства пшеницы.

Минсельхоз России запланировал в 2022 – 2024 гг. закупить в интервенционный фонд до 3 млн. тонн пшеницы и 250 тыс. тонн сахара, эти закупки должны стать положительным сигналом для рынка и в будущем помогут сгладить влияние высоких мировых цен на внутренний рынок.

Однако ситуация на мировом рынке не так оптимистична. Установленный механизм экспортной пошлины приводит к тому, что чем выше становятся мировые цены на зерно, тем больше снижается конкурентоспособность российского сельхозпроизводителя на глобальном рынке.

В конце 2021 года уровень пошлин был на очень высоком уровне. В начале сезона цена была 42 доллара за тонну, а в январе уже составляла 98 долларов за тонну. Из-за роста пошлины в конце 2021 года Россия теряла свою ценовую конкурентоспособность относительно стран ЕС и Украины на фоне растущих объемов экспорта. И, в связи с этим было достаточно заметное снижение экспорта в декабре 2021 года и январе 2022 года.

Так же на снижение экспорта повлияло уменьшение валового сбора. Это произошло по двум причинам: во-первых, сокращение посевных площадей на 1,7%; во-вторых, снижение урожайности по всем видам зерновых на 6%. По отношению к прошлому сезону 2020 года, совокупное изменение привело к снижению валового сбора по зерновым на 8,8%. Несмотря на то, что в 2021 году были посеяны рекордные площади озимых, осенняя засуха 2021 года привела к тому, что в ряде регионов произошла высокая гибель озимых. Так же к сокращению урожая и гибели посевов в некоторых регионах Волги и Урала привели негативные погодные условия в летний период. В целом урожайность зерновых культур по России по сравнению с прошлым годом снизилась на 8%.

Так же в период пандемии в 2020 году Россия начала вводить квоты для компаний экспортеров, для сглаживания ценообразования на внутреннем рынке, на фоне резких скачков цен на мировых рынках. В РФ квоты на экспорт зерна за пределы ЕАЭС распределяются между заявившимися компаниями по историческому признаку. Чем больше объем экспорта в прошлую половину сезона, тем больше квот на следующую половину сезона компания. В 2020 году на 15 компаний экспортеров приходилось более 79% от общей квоты. Так же первые 10 компаний которые получили самые высокие квоты, являются первыми 10 компаниями по отгрузкам.

Однако было замечено, что из-за снижения экспорта на рынке зерна произошло сокращение количества компаний-экспортеров. С конца 2019 года до февраля 2022 года их количество сократилось со 149 до 12 компаний. Такое огромное сокращение связано с тем, что мелкие экспортеры прекратили отгрузки из-за отрицательной маржинальности трейдинга.

111

В2022 году перспективы сохранения лидирующей позиции России на международном рынке зерна не однозначны. По предварительным прогнозам, сбор зерна в этом году составил около 128 млн. тонн, что является не самым высоким показателем за последние 5 лет.

Впрошедшем сезоне 2021 – 2022гг. ожидался рост спроса на мягкую пшеницу со стороны стран-импортеров от пострадавших от засухи Ирана, Турции, Марокко и Алжира, а также Северной Африки, Ближнего востока, ЮгоВосточной Азии. Он оценивался в 80.6 млн. тонн, в сравнении с прошлым периодом 2019 – 2020гг. – 69 млн. тонн. Однако геополитическая ситуация, сложившаяся в мире в 2022 году, которая, итак, уже повлияла на мировой рынок зерна, все меняет. Нельзя сейчас предсказать уровень цен на зерно даже на ближайший месяц, а брать дополнительные риски компании-импортеры не готовы. Некоторые компании-экспортеры отказались от отправки готовых к погрузке партий. Если произойдет развитие негативного сценария, то цена на зерно может увеличиться до 400 долларов за тонну и выше. Но даже при самом худшем варианте развития событий полного выхода России с международного рынка зерна не будет, так ка объем поставки пшеницы из РФ нельзя заменить поставками из других стран.

Литература

1.База данных FAOSTAT [Электронный ресурс]. - https://www.fao.org/faostat/ru/#home

2.Дерен, В. И. Мировая экономика и международные экономические отношения :

учебник и практикум для вузов / В. И. Дерен. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2022. — 617 с.

3. Международный финансовый рынок : учебник и практикум для вузов / М. А. Эскиндаров [и др.] ; под общей редакцией М. А. Эскиндарова, Е. А. Звоновой. — Москва : Издательство Юрайт, 2022. — 453 с

4. Мировая экономика в 2 ч. Часть 1. : учебник для вузов / Р. И. Хасбулатов [и др.] ; под редакцией Р. И. Хасбулатова. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт,

2022. — 689 с.

5. РОССИЙСКИЙ АГРАРНЫЙ ПОРТАЛ [электронный ресурс]. – Режим доступа: https://agroportal-ziz.ru/

6. Баландин, Д.А. Красильникова, Л.Е. Региональный агропродовольственный рынок в условиях всемирной торговой организации и эмбарго// Научное обозрение. – 2015. - №15. – С.

359-363

УДК 657.372.3:636

А.И. Тетерлева – обучающаяся; О.А. Рыбалко – научный руководитель, канд. экон. наук,

ФГБОУ ВПО Пермский ГАТУ, г. Пермь, Россия

ОСОБЕННОСТИ МАЛОГО БИЗНЕСА: УЧЕТ И НАЛОГООБЛОЖЕНИЕ

Аннотация. В статье дано определение малого бизнеса, его значение. Выявлены особенности учета и налогообложения малых предприятий, дан обзор систем налогообложения малого бизнеса. Перечислены рекомендуемые формы бухгалтерского учета для малого бизнеса. Определены проблемы бухгалтерского учета в малых компаниях.

Ключевые слова: малое предприятие, бухгалтерский учет, системы налогообложения

112

Малые предприятия относятся к сферам предпринимательской деятельности, осуществляемые субъектами рыночной экономики с точки зрения конкретных определений, предусмотренных законодательством, муниципалитетами и другими органами власти (показатели) [7, c. 273].

Развитие малых и средних предприятий создало благоприятные условия для восстановления и развития экономики (рисунок 1).

Рисунок 1. Влияние малого предпринимательства на экономику страны

Идеальная возможность для коммуникации малого бизнеса и государства должна заключаться в создании баланса интересов: государственные учреждения выказывают мероприятия содействие для малого бизнеса, взамен получают качественную отдачу в интересах страны (рисунок 2) [1, с. 9]

Рисунок 2. Результаты взаимодействия малого бизнеса и государства

Бухгалтерский учет является обязанностью каждого предприятия, несмотря на ее способ организации и работы, применяемую систему налогообложения и другие особенности его деятельности. Бухгалтерский учет для малого бизнеса включает в себя множество нюансов.

У субъектов малого бизнеса также есть определенная специфика бухгалтерского учета. Администрация в лице генерального директора берет на себя полную ответственность за ведение бухгалтерского учета. Он может создать специализированное подразделение, руководство которым будет осуществлять главный бухгалтер, либо передать бухгалтерскую деятельность по договору аутсорсинговой компании, либо вести бухгалтерский учет автономно.

Ключевыми формами бухгалтерского учета на малых предприятиях бизнеса могут быть (рисунок 3) [6, c. 64].

При использовании простых и упрощенных форм бухгалтерского учета можно не вести отдельные регистры. В данном случае факты хозяйственной деятельности отражают в специальной книге учета (журнале). Полная форма упрощенного бухгалтерского учета дает право на разработку собственных регистрационных форм или бланков для отражения в них фактов финансово-хозяйственной

113

деятельности субъекта малого бизнеса. Данные формы первичных документов, регистров и бухгалтерских книг в обязательном порядке должны быть зафиксированы учетной политикой.

Рисунок 3. Формы ведения бухгалтерского учета малого бизнеса

До сих пор в автоматизированной форме бухгалтерского учета субъекты малого бизнеса склонны полагать, что для них очень важно не то, как должен вестись бухгалтерский учет, а то, в какой учетной программе он выполняет свою деятельность.

Специализированные бухгалтерские программы включают в себя схемы счетов, формы ключевых документов, журналы, отчеты и инструменты для изменения конфигурации программного обеспечения под конкретного пользователя, независимо от его сферы деятельности. Как правило, для этих программ обычно характерно значительное количество правовых и справочных инструментов, к которым относятся бухгалтерские документы, схемы и налоговый план, а также другая информация, позволяющая проводить многоуровневый анализ и синтез бухгалтерского учета, работая с несколькими планами счетов и некоторыми базами данных.

Основными преимуществами данной формы является уникальное введение основной информации, что обеспечивает высокую скорость получения пользователем необходимых данных [5, c. 14].

Поэтому основной принцип организации бухгалтерского учета заключается в том, чтобы облегчить учетный процесс субъекта малого бизнеса, не затрагивая поставленных задач.

В последнее время в профессиональном обществе экономистов и бухгалтеров отдается достаточное внимание улучшению бухгалтерского учета в малых компаниях. Оценивая ход разработки вопросов бухгалтерского учета в этих компаниях, следует отметить, что в первую очередь учитываются аспекты совершенствования бухгалтерского учета, руководствуясь требованиями налогового законодательства. Действующие в настоящее время режимы налогообложения представлены в таблице 1.

|

|

|

Таблица 1 |

|

Краткая характеристика налоговых режимов |

||

Налоговый режим |

|

База |

Номинальная ставка |

ОСНО |

|

Прибыль |

20% (юридические лица), 13% (ИП) |

УСНО (6%) |

|

Доходы |

6% |

УСНО (15%) |

|

Доходы минус расходы |

15% |

ЕСХН |

|

Доходы минус расходы |

6% |

АУСН (8%) |

|

Доходы |

8% |

АУСН (20%) |

|

Доходы минус расходы |

20 % |

Патент |

|

Потенциально возможный |

6% |

|

|

доход |

|

|

|

|

|

|

114 |

|

|

Каждая налоговая система имеет свои нюансы документооборота, налоговой отчетности, а также системы внутреннего контроля. Общая система налогообложения является обязательной для каждого предпринимателя. Но есть исключение, когда индивидуальный предприниматель может выбрать для организации упрощенную систему налогообложения с объектами «доходы» или «доходы ми-

нус расходы» [2, c. 1348].

Еще больше неясности в эту тему добавила ситуация с поддержкой малого бизнеса во время пандемии 2020-2021 годов: введение нового дополнительного налогового режима для малых предприятий (Автоматизированная упрощенная система налогообложения - АУСН). В тестовом режиме начали испытывать данную систему с 1 июля 2022 года – в Москве, Татарстане, а также Московской и Калужской областях.

Новая система имеет ряд преимуществ и недостатков (рисунок 4).

Рисунок 4. Плюсы и минусы применения автоматизированной упрощенной системы налогообложения - АУСН

Таким образом, недавно введенная схема налогообложения для малого бизнеса (АУСН) с 2022 года не будет требовать отчетности и выплаты страховых взносов за работников. Кроме того, налоговый орган сам рассчитает налог и не будет включать организацию или единственного владельца в план выездной проверки на месте.

Требования для применения АУСН представлены в таблице 2.

|

Таблица 2 |

Условия применения АУСН |

|

Ограничивающий критерий |

Размер установленного лимита |

|

|

Средняя численность работников |

Не более 5 чел. |

|

|

Остаточная стоимость ОС |

Не более 150 млн. руб. |

|

|

Доход за налоговый период |

Не более 60 млн. руб |

|

|

Наличие филиалов |

Филиалов быть не должно |

|

|

Доля участия других юр. лиц |

Не более 25% |

|

|

Вариации налоговой системы для функционирования малого бизнеса зависят от ряда факторов, таких как выбранный налоговый режим, динамика законодательных изменений, установленный метод учета хозяйствующего субъекта и т.д.

115

Выделим основные проблемы, присущие бухгалтерскому учету малого бизнеса (рисунок 5).

Рисунок 5. Ключевые проблемные моменты учета для малого бизнеса

Так, учетной политике малых предприятий необходимо включать в себя основы построения, форму, метод учета и характер отображения данных о деятельности в бухгалтерской отчетности. Разработка учетной политики в малых компаниях требует высокого уровня знаний от главного бухгалтера. Это связано с тем, что разрешенная для малого бизнеса сокращенная форма, должна быть связана как с видом бизнеса, так и с видом деятельности, а также с полнотой раскрытия информации в рамках формы учета.

Таким образом, в этом документе должны быть описаны все элементы системы учета и отчетности малого бизнеса [4, c. 390].

В непростой кризисной ситуации 2022 года малый бизнес будет использовать особые подходы к решению рабочих задач и нехватке ресурсов. Своевременный и адекватный сбор, группировка и анализ информации о финансовохозяйственной деятельности могут оказаться неоценимыми в процессе управления бизнесом, принятия решений руководством небольших компаний.

Литература 1. Андреев, К. Д. Субъекты малого предпринимательства: понятие, виды, роль в экономи-

ке / К. Д. Андреев // Государство и общество: актуальные вопросы взаимодействия : Материалы IV Всероссийской научно-практической конференции с Международным участием, Казань, 25 марта 2022 года. – Казань: ООО "ЮрЭксПрактик", 2022. – С. 7-11.

2.Балмочных, Д. М. Налоговое регулирование деятельности малого предпринимательства

/Д. М. Балмочных // Инновации. Наука. Образование. – 2022. – № 53. – С. 1348-1356.

3.Василевич, С. М. Проблемы развития и меры поддержки малого и среднего предпринимательства в условиях пандемии коронавируса / С. М. Василевич // Проблемы и перспективы развития предпринимательства в современном мире : Материалы Х Международной научнопрактической конференции, Тамбов, 25 февраля 2022 года. – Москва: ООО «РИТМ: издательство, технологии, медицина», 2022. – С. 62-66.

4.Гренадерова, М. В. Организация учета на предприятиях малого бизнеса / М. В. Гренадерова, А. А. Васильева // Актуальные вопросы современной экономики. – 2021. – № 11. – С. 384-390.

5.Казаков, Е.С. «Коронавирусные» последствия в бухгалтерской отчетности / Е.С. Казаков // Бухгалтер Крыма. - 2020. - № 9. - С. 12 - 20.

6.Китиева, М.И. Формы и особенности ведения бухгалтерского учёта для малого бизнеса

/М.И. Китиева // Экономика и бизнес. – 2020 – №3-2. – С.63-68.

7.Фролов, А. О. Понятие и определение «Субъектов и объектов малого и среднего предпринимательства» / А. О. Фролов // Актуальные проблемы науки и образования в условиях современных вызовов : Сборник материалов X Международной научно-практической конференции, Москва, 21 апреля 2022 года / Редколлегия: Л.К. Гуриева [и др.]. – Москва: ООО "ИРОК", ИП Овчинников Михаил Артурович (Типография Алеф), 2022. – С. 273-279.

116

СОВРЕМЕННЫЕ НАПРАВЛЕНИЯ МЕНЕДЖМЕНТА В УСЛОВИЯХ ИННОВАЦИОННОГО РАЗВИТИЯ ЭКОНОМИКИ

УДК 338.436.33

О.П. Безпальчук – студентка,

Email: oleska007@mail.ru

Е.В. Лукашина – научный руководитель, канд. экон. наук, доцент, ФГБОУ ВО Пермский ГАТУ, г. Пермь, Россия

СОВРЕМЕННЫЕ ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ СИСТЕМЫ УПРАВЛЕНИЯ ТРУДОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ

Аннотация. Эффективность управления предприятием во многом регламентируется эффективностью управления ресурсами Предоставленная статья посвящена вопросам всестороннего анализа и оценке эффективности системы управления предприятий. В работе представлено несколько методик ее анализа, с помощью которых предприятия могут грамотно осуществлять управленческую деятельность, снизить затраты на организацию производства и реализации продукции, своевременно предупредить и снизить влияние коммерческих рисков.

Ключевые слова: система управления, предприятие, трудовые ресурсы, управление трудовыми ресурсами на предприятии, кадры.

Понятие «трудовые ресурсы» — это особый вид экономических ресурсов, необходимые организации для реализации процесса производства. Как раз трудовая деятельность людей составляет основу производства материальных и нематериальных благ [1. C 1]. Таким образом, управлению трудовыми ресурсами, всегда уделялось большое внимание. Главной задачей управления трудовыми ресурсами является не только подбор необходимых кадров, но и удержание баланса между ростом экономической эффективности предприятия и удовлетворением личных потребностей каждого работника. На практике и литературе понимание управления трудовыми ресурсами упрощается и идентифицируется в управление персоналом [3, c. 30]. От точности восприятия сути системы управления трудовыми ресурсами обуславливается эффективностью кадровой политики, организации труда и функционирования предприятия в целом.

Особым видом деятельности, включающим в себя все действия, которые направленны на достижение конечного результата является процесс управления [4, c. 38]. В связи с тем, что конечным результатом является прибыль и рентабельность, вопросы организации и оценки эффективности системы управления на предприятиях всегда остаются актуальными.

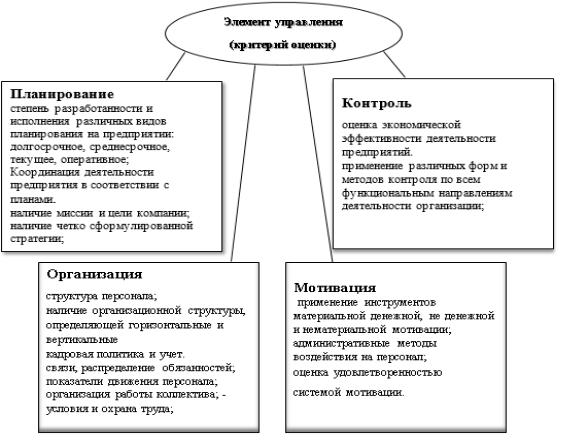

Функциями менеджмента, входящими в систему управления трудовыми ресурсами на предприятии, являются: планирование, организация мотивация и контроль. Именно они должны являться основными составляющими для проведения оценки эффективности работы предприятий [2. C. 159].

Критерии оценки процесса управления трудовыми ресурсами предприятия, по которым можно определить его эффективность и их составляющие представлены на схеме:

117

Рисунок 1. Элементы системы управления персоналом предприятия [5, c. 328]

Все элементы системы управления предприятий должны входить в оценку эффективности системы управления. Рассмотрим каждый из них более подробно.

Планирование является первой и одной из важнейших функций управления. В процессе планирования происходит определение стратегических, оперативных, тактических планов работы, как компании в целом, так и персонала. На этапе планирования в отношении кадровых ресурсов предприятия определяется стратегия кадровой политики, работы по приему оценки отбору персонала мотивации, а также составляются планы работы с персоналом, взаимодействие персонала внутри коллектива, финансовое планирование, например, по заработной плате, по движению персонала, по структуре проводится оценка плановых показателей, по объёму производства и составляется план-график работы персонала всего предприятия. Эффективное планирование работы персонала позволяет качественно осуществлять контрольную функцию управления.

В процессе организации определяется структура персонала, очень важный параметр характеристика кадрового резерва организации – он отражает гендерную характеристику, уровень образования, профильность, а также наличие стажа опыта работы. Для предприятия кадровая структура является характеристикой и ключевым показателем эффективности системы управления, от ее состояния во многом зависит эффективность выполнения всех производственных процессов. Далее на

118

этапе организации выполняется действие, связанное с построением организационных структур, определение иерархии подчинения в коллективе, четком про писании должностных обязанностей, системы взаимодействия между структурными подразделениями компании. В завершении организационная структура предприятия должна закрепляться штатным расписанием. Вопросы организации также касаются большей части элементов кадровой политики предприятия. В процессе организации происходит четкое распределение работ, обязанностей между сотрудниками, осуществляется промежуточный контроль деятельности, то есть выполняются координационные процессы, связанные с управлением персонала. Также на этапе организации важно отслеживать показатели, связанные с движением персонала, направлением его развития, условиями труда, охраны, техники безопасности. В процессе организации выполняется большая часть действий, которая связана с кадровой работой.

Мотивация является одним из главных инструментов управления кадрами, так как мотивация представляет собой процесс побуждения персонала к повышению эффективности трудовой деятельности. Сегодня мотивация на предприятия выполняет задачи, не только связанные с решением актуальны аспектов кадровой политики в части развития персонала, его удержании и оптимизации микроклимата в коллективе, но и является эффективным рычагом в части повышения производительности труда. Таким образом, любые мотивационные программы, которые применяет предприятие, с одной стороны, должны повышать результативность, эффективность трудовой деятельности, а также стимулировать интересы к работе с персоналом и существенно оптимизировать кадровую политику. На сегодняшний день основными инструментами мотивации являются материальная мотивация, проводимая на предприятии в денежной форме, а именно заработная плата, увязка ее с прибылью предприятия, премирование, различные формы финансовых льгот, кредитование, доплаты, также мотивация в организации реализуется в не денежной форме, а именно путем создания благоприятны условий труда для работников, что сегодня на производстве имеет особую значимость, а также реализации пакетов социальны программ, направлений, связанны с поддержанием эффективной, качественной трудовой деятельности. Инструменты нематериальной мотивации персонала нацелены в основном на его развитие, социально-психологическую удовлетворенность. Таким образом к числу нематериальной мотивации относят различные поощрения, награды, повалы, командировки, различные формы обучения персонала и возможность работы по свободному графику.

Безусловно, реализация двух предыдущих методов невозможна без применения административных методов мотивации персонала, а именно то, что связанно с применением различны контролирующих форм в части работы каждого сотрудника. Таким образом, к числу негативны методов мотивации можно отнести применение штрафны санкций, увольнение, понижение в должности и прочее. Функция контроля на предприятия является завершающим этапом в системе управления.

119

В задачи контроля входит подведение итогов за определенный период работы предприятия, путем оценки экономической эффективности его деятельности, а также применение различны форм и методов контроля по всем вышеперечисленным функциям организации. Эффективное выполнение контроля невозможно без четкого выстроенного планирования, проведение организационных действий и реализации мотивационных программ, контроль позволяет подвести некий итог и оценить не только результат, а также выявить определённые проблемы в части управления персоналом и бизнес-процессами всего предприятия. В ходе контроля устанавливается качество выполнения поставленных планов, целей, задач, стратегий организации, следовательно, контроль является неотъемлемой функцией управления трудовыми ресурсами предприятия.

Безусловно управленческая деятельность не должна оставаться без оценивания, таким образом актуальным для большинства предприятий является вопрос проведения полного мониторинга и оценки эффективности системы управления [6]. На сегодняшний день предприятиям для проведения комплексной оценки управления персоналом целесообразно применять всевозможные методы оценки. Анализируя большой спектр научной периодической литературы в разделе «управление персоналом» и изучив все возможные методы оценки, их можно разделить на две основные группы. Первая группа методов — это количественные методы, которые позволяют с помощью анализа экономических показателей, показателей эффективности использования трудовых ресурсов провести оценку системы управления персоналом и результативность работы предприятия в целом. Начинать анализ оценки эффективности системы управления необходимо, в первую очередь, с расчета динамики, таких важных экономических показателей, как выручка, себестоимость, издержки, чистая прибыль, рентабельность – эти показатели отображают общий экономический эффект деятельности компании, но для того, чтобы установить, какую роль персонал сыграл в результативности работы компании важно дополнительно учитывать такой показатель, как производительность труда [2, C. 328]. Непосредственно оценить эффективность системы управления можно по состоянию и динамике структуры персонала, в частности рассмотреть, как меняется кадровый состав, его образовательный уровень, уровень подготовки, квалификации, который можно оценить образовательными показателями, наличием опыта, стажа работы. Ключевым количественным показателем изменения в системе управления выступает текучесть кадров. Текучесть кадров представляет собой отношение числа уволенных по собственному желанию к среднесписочному числу работников, данный показатель очень важно оценивать в динамике, так как нормативные данные не дают реального представления о состоянии дел с кадрами на предприятии [5, C. 159]. В случае увеличения текучести кадров, то есть при отрицательной его динамике, важно перейти к применению качественных методов анализа системы управления персоналом. К числу качественных методов можно отнести применение методики SWOT-анализа персонала, в частности позволяю-

120