Д

Валовые, средние и предельные издержки производства

ля анализа положения фирмы наряду

с валовыми, суммарными показателями

используются средние (в расчете на

единицу какого-либо параметра) и

предельные показатели. Предельные

показатели рассчитываются как отношение

изменения абсолютной величины одного

параметра к изменению абсолютной

величины другого параметра на очень

небольшую величину, обычно принимаемую

за единицу.

Рассмотрим экономические (валовые - TC, Total Cost) издержки в краткосрочном периоде. В них выделяют валовые постоянные и вало-

вые переменные (рис. 7-4). Валовые постоянные издержки (TFC - Total Fixed Cost) – это затраты, величина которых не меняется в зависимости от изменения объемов производства. К ним относят расходы на амортизацию машин, оборудования, зданий, сооружений, арендные платежи, охрану, страховые взносы, оплату труда высшему управленческому персоналу, на подготовку кадров и т.п. Если даже производство "стоит", постоянные издержки должны быть оплачены. Валовые переменные издержки (TVC Total Variable Cost) затраты, величина которых меняется в зависимости от изменения объемов производства. Это затраты на сырье и материалы, электроэнергию, зарплату производственным рабочим, топливо, транспортные услуги и т.п.

К ак

видно из рис. 7-4, кривая валовых постоянных

издержек (TFC) представляют собой прямую

параллельную горизонтальной оси,

посколькуTFCостаются

неизменными при любом объеме производства.

В

ак

видно из рис. 7-4, кривая валовых постоянных

издержек (TFC) представляют собой прямую

параллельную горизонтальной оси,

посколькуTFCостаются

неизменными при любом объеме производства.

В аловые

переменные издержки (TVC) изображаются

в виде восходящей кривой, поскольку с

ростом объема производства фирме

приходится затрачивать больше средств

на оплату переменных ресурсов. Валовые

издержки (ТС) повторяют динамику валовых

переменных издержек, превышая их при

любом объеме производства на величину

валовых постоянных издержек.

аловые

переменные издержки (TVC) изображаются

в виде восходящей кривой, поскольку с

ростом объема производства фирме

приходится затрачивать больше средств

на оплату переменных ресурсов. Валовые

издержки (ТС) повторяют динамику валовых

переменных издержек, превышая их при

любом объеме производства на величину

валовых постоянных издержек.

Н

е

менее важное значение для фирмы имеет

анализ средних и предельных издержек.Средние

издержки -

это издержки в расчете на единицу

продукции. Средние валовые издержки

(ATC - Average Total Cost) можно подсчитать двумя

путями:

е

менее важное значение для фирмы имеет

анализ средних и предельных издержек.Средние

издержки -

это издержки в расчете на единицу

продукции. Средние валовые издержки

(ATC - Average Total Cost) можно подсчитать двумя

путями:

1) ATC = TC/Q, где Q - количество произведенной продукции,

2) ATC = AFC + AVC = TFC/Q + TVC/Q, где

AFC - Average Fixed Cost - средние постоянные издержки,

AVC - Average Variable Cost - средние переменные издержки.

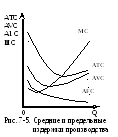

Вид кривых AVC и AТC (рис. 7-5) объясняется законом убывающей отдачи. Поскольку с увеличением объема выпуска (Q) AFC уменьшаются, то кривые AТC и AVC сближаются (рис. 7-5).

Предельные издержки (MC - Marginal Cost) показывают абсолютное изменение валовых издержек или валовых переменных издержек при производстве дополнительной единицы продукции и рассчитываются по формулам:

![]()

П редельные

издержки в краткосрочном периоде с

увеличением объема производства сначала

снижаются, а затем возрастают, что также

объясняется действием закона убывающей

отдачи.

редельные

издержки в краткосрочном периоде с

увеличением объема производства сначала

снижаются, а затем возрастают, что также

объясняется действием закона убывающей

отдачи.

Кривая МС пересекает кривые АТС и AVC в точках их минимальных значений (рис. 7-5). Такое соотношение между предельными и средними величинами математически неизбежно. Но подобной зависимости между MC и AFC не существует, так как эти виды издержек не связаны друг с другом. Предельные издержки отражают лишь изменение в издержках, обусловленное колебаниями в объеме производства.

Таким образом, в зависимости от выбранного критерия используется несколько классификаций издержек производства (табл.7-2).

Наряду с валовым доходом соответственно выделяют средний доход (AR – Average Revenue) и предельный доход (MR – marginal revenue). Средний доход равен цене, если весь объем продукции продан по одной и той же цене. Предельный доход показывает абсолютное увеличение валового дохода при увеличении объема продаж на дополнительную единицу продукции, и рассчитывается по формуле

![]()

Например, на рынке чистой конкуренции предельный доход равен цене (MR=P), поскольку прирост валового дохода постоянно равен цене при увеличении объема продаж на единицу.

Таблица 7-2