Функции прибыли:

Мера эффективности производства

Цель предприятия

Основной источник накопления

Финансовая категория мирового хозяйства

Стимулирующая

Регулирующая

Аналитический

метод

планирования

прибыли

•Изменения в номенклатуре и ассортименте выпускаемой продукции отсутствуют

•Затраты, индекс инфляции, цены на продукцию изменяются незначительно

•Эффективен для сравнимой продукции (с/с, цены и названия не меняются)

•По несравнимой продукции вводятся корректировочные коэффициенты

Комплексный

метод

планирования

прибыли

•Используется, когда:

•Прибыль планируется по основным видам деятельности

аналитическим методом, а по остальным –применяют метод прямого счета

•По сравнимой продукции применяют аналитически метод

планирования прибыли, а по несравнимой – метод прямого счета

Метод

нормативного

планирования

прибыли

•Основан на использовании системы норм и нормативов по основным, оборотным фондам, по трудовым, финансовым и другим затратам, когда с/с и прибыль могут быть спланированы на основе норм их расходования

Факторы, влияющие на прибыль

внутренние |

|

Внешние |

|

|

|

|

|

|

|

|

|

|

|

|

не зависящие от |

внепроизводственные |

|

производственные |

|

деятельности |

|

|

самого п/п |

||

|

|

|

|

|

организация снабжения; организация реализации продукции; организация экономической и финансовой деятельности; социальные условия труда и т.д.

Производственные факторы

|

|

|

|

|

|

|

|

|

|

|

|

наличие и |

|

|

|

наличие и |

|

наличие |

|||

|

использование |

|

|

|

использование |

|

использование |

|||

|

средств труда |

|

|

|

предметов труда |

|

трудовых ресурсов |

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

объем средств труда; |

|

|

количество; |

|

|

Численность; |

||||

|

время работы |

|

|

качество; |

|

|

фонд рабочего |

|||

|

оборудования; |

|

|

оборачиваемость |

|

|

времени; |

|||

непроизводительное |

|

|

предметов труда; |

|

|

затраты живого |

||||

|

использование |

|

|

использование |

|

|

труда; |

|||

|

средств труда; |

|

|

прогрессивных |

|

|

квалификация; |

|||

|

качественные |

|

|

материалов |

|

|

организация труда |

|||

характеристики и |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

производительность |

|

|

|

|

|

|

|

|

||

|

оборудования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Эффективность деятельности фирмы – способность рационально использовать ресурсный потенциал в процессе осуществления производственнохозяйственной и финансово-экономической деятельности в целях получения максимального результата

Анализ эффективность осуществляется по четырем направлениям:

1.эффективность производства

2.финансово-экономическая эффективность

3.социальная эффективность

4.экологическая эффективность

Эффективность производства в наиболее общем

виде представляет собой количественное

соотношение результатов хозяйственной

деятельности и производственных затрат

Показатели эффективности использования ресурсов фирмы:

1.трудовых: производительность труда, трудоемкость

2.материальных: материалоемкость, материалоотдача

3.основных средств: фондоотдача, фондоемкость

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

Показатели рентабельности:

1.рентабельность продукции = прибыль от реализации / себестоимость продукции

2.рентабельность продаж = прибыль от реализации продукции / выручка от реализации

3.рентабельность основного капитала = чистая прибыль / среднегодовая стоимость основного капитала

4.рентабельность имущества = чистая прибыль / среднегодовая величина чистых активов

5.рентабельность собственного капитала = чистая прибыль / среднегодовая величина собственного капитала

6.рентабельность производства (общая) = прибыль до налогообложения / среднегодовая стоимость основных средств и нормируемых оборотных средств

7.рентабельность оборотных средств = чистая прибыль / средние остатки оборотных средств

8.рентабельность инвестиций = прибыль до налогообложения / общая сумма капиталовложений

Показатели оборачиваемости

1.общий коэффициент оборачиваемости капитала = выручка от реализации продукции / среднегодовая стоимость имущества фирмы

2.коэффициент оборачиваемости основного капитала = выручка от реализации продукции / среднегодовая стоимость основного капитала

3.коэффициент оборачиваемости собственного капитала = выручка от реализации продукции / среднегодовая величина собственного капитала

4.показатели оборачиваемости оборотных средств: коэффициент оборачиваемости, длительность одного оборота, коэффициент загрузки

Показатель безопасности коммерческой деятельности (запас финансовой прочности) – разность между выручкой от реализации продукции и точкой безубыточности

Деловая активность фирмы анализируется в результате сопоставления индексов прибыли, дохода и стоимости активов фирмы.

Коэффициент устойчивости роста = нераспределенная прибыль / среднегодовая стоимость собственного капитала

Финансовое состояние предприятия –

комплексное понятие, которое характеризуется системой показателей, отражающих наличие и размещение финансовых ресурсов предприятия, его платежеспособность, финансовую устойчивость, ликвидность баланса

Финансовая устойчивость предприятия отражает такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает бесперебойность процесса производства и реализации продукции, рост прибыли и капитала при сохранении платежеспособности

Относительные показатели финансовой устойчивости:

1. коэффициент обеспеченности собственными оборотными средствами = собственные оборотные средства / общая величина оборотных средств

2.коэффициент автономии = собственные средства организации / все источники финансирования

3.коэффициент маневренности собственных оборотных средств = собственные оборотные средства / собственный капитал предприятия

4.коэффициент финансовой активности = заемные оборотные средства / собственные оборотные средства

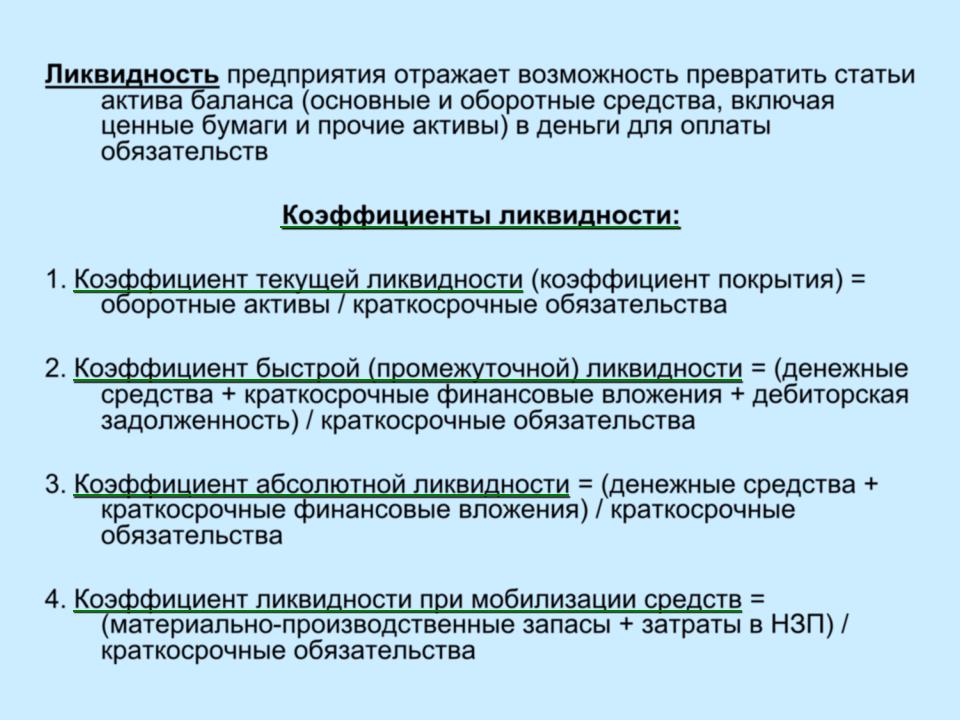

Ликвидность предприятия отражает возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств

Коэффициенты ликвидности:

1. Коэффициент текущей ликвидности (коэффициент покрытия) = оборотные активы / краткосрочные обязательства

2. Коэффициент быстрой (промежуточной) ликвидности = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) / краткосрочные обязательства

3. Коэффициент абсолютной ликвидности = (денежные средства + краткосрочные финансовые вложения) / краткосрочные обязательства

4. Коэффициент ликвидности при мобилизации средств = (материально-производственные запасы + затраты в НЗП) / краткосрочные обязательства