Вопросы для контроля знаний

Почему факторы внешней и внутренней среды организации называют ситуационными переменными?

Охарактеризуйте роль управленческой ситуации в деятельности менеджера. Приведите пример ситуации.

Покажите на примерах, как связаны между собой цели и структура организации, технология и задачи, структура и персонал.

Приведите пример, иллюстрирующий взаимосвязь всех внутренних переменных в организации.

Почему ситуация влияет на индивидуальное поведение человека сильнее, чем свойства его личности?. Как это обстоятельство должен учитывать менеджер в соей деятельности?

Охарактеризуйте ситуационные факторы внешней среды предприятия.

Чем отличается влияние факторов прямого воздействия от факторов косвенного воздействия?

Как оценивается сложность внешней среды?

Что понимается под неопределенность внешнего окружения организации?

Приведите пример, иллюстрирующий взаимосвязанность и подвижность факторов внешней среды.

Если подвижность внешней среды для предприятия оценивается в 3,5 балла по шкале И. Ансоффа, то на сколько в этом случае его будущее зависит от прошлого?

Охарактеризуйте сущность СТЭП анализа и цели, для которых он применяется.

Имеет ли управленческая ситуация границы? Если да, то как они определяются?

Приведите пример управленческой задачи.

Приведите пример управленческой проблемы. Покажите на ее примере, чем проблема отличается от задачи?

Что такое рефлексия и рефлективность? Когда менеджеру полезно обратиться к рефлексии?

Как вы считает, следует ли менеджеру развивать личные навыки работы с ситуацией?

Вспомните какую-либо проблемную ситуацию из вашей жизни, попытайтесь найти из нее выход с помощью приемов рефлексии.

Глава 2.2.1. Планирование – способ подготовки предприятия к будущему Эволюция взглядов на способы подготовки предприятия к будущему

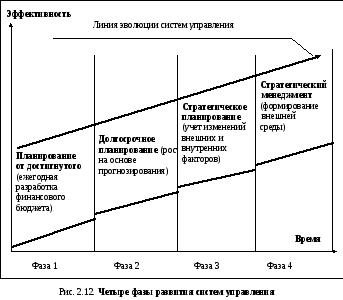

Для достижения высоких результатов деятельности руководство предприятия должно достаточно четко представлять, к чему им следует стремиться, от чего лучше отказаться, какой долгосрочный курс развития будет предпочтительнее. Для этого осуществляется процесс планирования.

Рассматривая логику управления в первой главе, мы отмечали, что планирование – это прогнозирование и подготовка к будущему. В процессе планирования определяются цели и показатели деятельности организации, ставятся задачи и оцениваются ресурсы, необходимые для их достижения. К этому можно добавить, что планировать – значит смотреть вперед. В быстро меняющемся мире лучше смотреть как можно дальше – на пять или десять лет вперед, чтобы подготовиться к будущему. Если этого не делать, то будущее все равно наступит, только для организации оно станет неожиданным, а времени на адаптацию не будет. Опыт компаний, эффективно планирующих свою деятельность на длительную перспективу, свидетельствует, что за счет этой деятельности можно не только подготовиться у будущему, но и активно влиять на прогнозируемую ситуацию.

Как правило, планируя будущее, человек стремится использовать накопленный опыт, полагая, что случившиеся события могут и впредь иметь место, а тенденции останутся неизменными. Действительно, в стабильной внешней среде события повторяются, поэтому можно использовать планирование от достигнутого, и ограничиться разработкой годовых планов.

В

В

планировании от достигнутого

основное внимание уделяется составлению

ежегодных финансовых смет – бюджетов

по статьям расходов на разные цели.

Главной заботой менеджеров является

рост текущей прибыли и соблюдение

плановой структуры затрат.

Но, как мы уже рассматривали в главе 2.1.2, современная рыночная среда практически не бывает стабильной. И хотя до сих пор бюджеты служат основным инструментом внутрикорпоративного распределения расходов и контроля деятельности, этого уже недостаточно для эффективного долгосрочного развития организаций.

За рубежом с середины 1950-х годов компании ощутили накапливающиеся перемены во внешней среде. Они столкнулись с неожиданными препятствиями, которые преодолевались с большим трудом. Тогда стало понятно, что ориентация на достигнутые результаты недостаточна, нужно расширять горизонты и искать методы долгосрочного планирования Изменение взглядов на роль внешней среды и возможности ее учета при планировании привели к развитию систем управления (Рис. 2. 12).

Метод долгосрочного планирования состоит в разработке прогноза продаж фирмы на несколько лет вперед. Долгосрочное планирование основано на предположении о постепенном логически непрерывном развитии окружения компании.

В

Метод

долгосрочного планирования

состоит в разработке прогноза продаж

фирмы на несколько лет вперед. Он основан

на предположении о постепенном логическом

развитии окружения компании.

Для целей прогнозирования в долгосрочном планировании используются экономико-математические методы и модели, которые по своей сути экстраполируют в будущее прошлые тенденции, но в отличие от предшествующей системы планирования делают прогнозы научно обоснованными и количественно определенными. При этом предполагается, что будущее будет непременно лучше прошлого, поэтому прогнозы имеют оптимистический характер.

Но в условиях нарастания изменчивости внешней среды результаты прогнозов, сделанные на основе методов долгосрочного планирования, перестали оправдываться. С стало понятно, что с помощью исторической логики невозможно сделать точный прогноз развития внешнего окружения. Эти обстоятельства явились толчком к созданию методов стратегического планирования.

С

Стратегическое

планирование

ставит под сомнение историческую логику

развития и переключает внимание на

систематическое управление прерывистыми

изменениями. Для этого выбирается новая

логика будущего развития фирмы – ее

стратегия.

При использовании методов стратегического планирования, прежде всего, выбирается новая логика будущего развития фирмы, т. е. происходит формулирование ее стратегии Выбор стратегии опирается на учет традиционных сильных сторон организации, за счет которых становится возможным направление ее будущего развития.

Цель стратегического планирования – улучшение реакции организации на динамику рынка и поведение конкурентов за счет:

учета изменений внешних и внутренних факторов управления;

поиска путей эффективного использования внешних возможностей с учетом специфики организации.

При этом не предполагается, что будущее будет обязательно лучше, чем прошлое, задача заключается в оценке его реального характера. При этом прогнозы будущего, сделанные методом экстраполяции, играют вспомогательную роль, главными становятся экспертные оценки Использование методов стратегического планирования оправдано при изменчивости внешней среды в диапазоне от 2 до 3-х.

В конце 80-х годов ХХ века стало понятно, что изменения стали нормой жизни для любой организации. В качестве примера, подтверждающего этот тезис, можно привести результаты тестирования И. Ансоффом более тысячи менеджеров разных компаний по всему миру, которое показало, что нестабильность, с которой сталкиваются их компании, непрерывно растет. Примерно 80% менеджеров оценили ожидаемый уровень нестабильности в 3,5 балла, то есть были едины во мнении, что их компании столкнутся со сложной, неоднородной и трудно предсказуемой обстановкой [1, С. 19]. В этих условиях методы стратегического планирования недостаточны, необходимо использование системы стратегического менеджмента.

С

Стратегический

менеджмент

– система упреждающего управления;

позволяющая менять внешнее окружение

организации.

Стратегический менеджмент – это комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих ее быстрое реагирование на изменение внешних обстоятельств за счет стратегического маневра, пересмотра целей и корректировки общего направления развития. В стратегическом менеджменте мера неопределенности внешней среды выше, чем в стратегическом планировании. Это приводит к развитию более чувствительных систем наблюдения за окружением.

Стратегический менеджмент не отвергает достижения других систем управления и включает в себя составление бюджета, использование экстраполяции для оценки относительно стабильных факторов, применение элементов стратегического планирования, а также собственные приемы и методы, позволяющие активно влиять на внешнюю среду. Стратегическое планирование является составной частью стратегического менеджмента.

Управлять стратегически – это значит иметь способность наметить курс в будущее, организовать управление в соответствии с ним, развить энтузиазм и заинтересованность работников компании в достижении стратегических целей.

В

Стратегия

– комплекс

взаимосвязанных действий, позволяющих

достичь долговременного конкурентного

преимущества перед другими организациями.

.

Конкурентные преимущества компании определяются следующими признаками:

умением делать что-либо лучше, чем другие, либо делать то, чего не могут делать другие, т. е. наличием конкретных навыков;

ресурсами, которые обеспечивают организации длительную успешную деятельность, т. е. привилегированными активами.

Т

Конкурентные

преимущества

– умение делать что-либо лучше, чем

другие, и/или наличие ресурсов для

длительной успешной деятельности.

Для правильного выбора стратегии нужно понять природу конкурентной проблемы, стоящей перед организацией. Природа конкурентной проблемы проясняет, чего не хватает для создания и длительного удержания конкурентного преимущества. Очень часто природа проблемы не определяется только отсутствием материальных и финансовых ресурсов, а связана с неразвитостью организационной культуры, технологической отсталостью, неэффективным стилем руководства и пр.

Стратегия состоит из множества ответов на вопрос «как?»: как развить дело?, как лучше удовлетворить спрос клиентов?, как достичь стратегических и финансовых целей?, как ответить на изменяющиеся рыночные условия? и пр. Эффективная стратегия охватывает все значимые сферы деятельности компании.

В существующем изменчивом мире предприятия вынуждены использовать методы стратегического менеджмента, чтобы быть первыми в конкурентной борьбе. Как точно выразился А. Линкольн, догмы спокойного прошлого не будут работать в бурном будущем. Раз мы взялись за новое дело, мы должны иначе думать и действовать [1.С. 15]]