Тема 2. Финансовая диагностика компании.

Основные положения и инструментарий финансовой диагностики.

Анализ финансового состояния предприятия и финансовый анализ предприятия.

Информационная база для финансового анализа предприятия.

Анализ коэффициентов.

1. Основные положения финансовой диагностики:

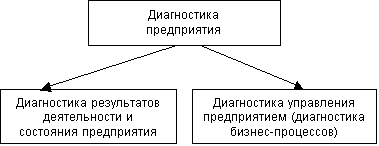

1. В диагностике предприятия существуют два основных объекта анализа.

2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями.

3. Принцип разумной достаточности.

4. Принцип сравнимости.

5. Принцип временной согласованности.

6. Принцип законченности.

Положение 1. В диагностике предприятия существуют два основных объекта анализа:

результаты деятельности предприятия за отчетный период (финансовый анализ);

основные бизнес процессы предприятия.

Таким образом, мы формулируем первое положение диагностики, которое определяет две сферы приложения (см. рис. 1).

Рис. 1. Объекты диагностики предприятия

Положение 2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями. Анализировать следует все основные бизнес процессы, связанные с деятельностью предприятия.

Особое внимание при диагностике предприятия уделяется т.н. финансовым ловушкам.

Положение 3. Принцип разумной достаточности.

На многих предприятиях используется большое количество финансовых коэффициентов, перечень которых определяет финансовый директор. Эти показатели «ложатся на стол» генерального директора, и он не знает, что с ними делать, как их использовать для целей принятия управленческих решений. Поэтому, гораздо удобней получить от генерального директора список необходимых показателей и коэффициентов.

Положение 4. Принцип сравнимости: Финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики. Существует два вида показателей для сопоставления:

показатели данного предприятия за предшествующие периоды времени,

аналогичные показатели других предприятий, принадлежащих той же отрасли, (обычно предприятий-конкурентов).

По результатам диагностики следует сделать два вывода:

Как изменилось состояние предприятия по сравнению с предшествующими периодами — ухудшилось или улучшилось?

Насколько успешно наше предприятие работает по сравнению с конкурентами.

Традиционно в мировой практике используют «средние по отрасли» значения финансовых показателей. Эти значения оцениваются каждый год на основании фактических результатов деятельности реальных предприятий с учетов отраслевой принадлежности и масштаба деятельности.

Если же таких данных нет, или они не сопоставимы, то единственным источником сравнения является значение этого показателя предприятия за прошедший период времени. Наблюдая позитивную динамику показателя, его менеджмент делает выводы о том, что работает успешно. В то же время, негативная динамика заставляет искать слабые места деятельности.

Положение 5. Принцип временной согласованности. Согласно этому принципу диагностика предприятия должна производится согласно определенному временному регламенту:

один раз в году (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария;

ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в начале следующего месяца).

Положение 6. Принцип законченности, суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ, необходимо сделать выводы, ради которых, собственно, и были выполнены все указанные выше работы.

Представление таких выводов должно быть лаконичным и конструктивным, т.е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT-анализа. Все множество факторов деятельности компании группируется по четырем областям:

S (Strengths) — сильные стороны деятельности предприятия,

W (Weaknesses) — слабые стороны деятельности предприятия,

O (Opportunities) — возможности предприятия, позволяющие ему улучшит свое положение,

T (Threats) — угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения своей деятельности.

Инструментарий финансовой диагностики:

1. Составление финансовой отчетности - финансовые данные организуются по специальным форматам, образующим: 1) баланс, 2) отчет о финансовых результатах, 3) отчет о движении денежных средств.

2. Горизонтальный и Вертикальный анализ финансовой отчетности. В горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении) основные статьи баланса, отчета о финансовых результатах и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении.

3. Использование финансовых коэффициентов, Ratio Analysis. И вот здесь наступает самая большая неопределенность. Каждый автор книги по финансовому анализу считает своим долгом предложить собственную классификацию финансовых коэффициентов.

Следует отметить, что обычно не так уж важно в какой последовательности рассчитывать и анализировать коэффициенты. Важно дать им правильную интерпретацию.

Основным показателем результативности предприятия признан показатель прибыльности собственного капитала (обычно обозначается ROE). Таким образом, на первое место ставится интерес собственника.

Данный показатель обеспечивается такими группами показателей:

показатели структуры капитала (собственный/заемный);

показатели операционной деятельности (прибыльность продаж);

показатели эффективности использования активов (оборачиваемости);

показатели ликвидности. «Помни об угрозе банкротства» — говорят эти показатели;

если предприятие является акционерным обществом, имеет смысл анализировать так называемые «рыночные показатели» типа прибыль на одну акцию, коэффициент дивидендных выплат и т.п.