9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

Необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость стоимости в постпрогнозный период, которая ожидается в будущем.

Предварительная величина стоимости бизнеса состоит из двух составляющих: - текущей стоимости денежных потоков в течение прогнозного периода; - текущего значения стоимости в послепрогнозный период.

10. Внесение итоговых поправок.

После того, как определена предварительная величина стоимости компании, для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала.

Первая поправка обосновывается тем, что при расчете стоимости мы учитывали только те активы предприятия, которые заняты в производстве, получении прибыли, то есть в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, которые не заняты непосредственно в производстве.

Если так, то их стоимость не учтена в денежном потоке, но это вовсе не значит, что они вообще не имеют стоимости. В настоящее время у многих украинских предприятий имеются такие нефункционирующие активы (в основном, недвижимость и машины и оборудование).

Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и приплюсовать ее к стоимости, полученной при дисконтировании денежного потока.

Вторая поправка — это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока мы включаем требуемую величину собственного оборотного капитала, привязанную к прогнозному уровню реализации (обычно она определяется по отраслевым нормам).

Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно, необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит — вычтен из величины предварительной стоимости.

Как вы могли убедиться, метод дисконтированного денежного потока (ДДП) — это весьма сложный, трудоемкий и многоэтапный метод оценки компании.

В странах с развитой рыночной экономикой при оценке крупных и средних предприятий этот метод применяется в 80—90% случаев.

Главное достоинство метода ДДП состоит в том, что это — единственный из известных методов оценки, который основан на прогнозах будущего развития рынка, а именно это в наибольшей степени отвечает интересам инвестиционного процесса.

Тема 5. Анализ рентабельности компании.

(Audit Expert – программа, рассчитывает 300 коэффициентов)

Цель анализа рентабельности - оценить способность компании приносить доход.

От уровня рентабельности зависит инвестиционная привлекательность компании, величина дивидендных выплат.

При анализе рентабельности компании рассчитывают три основные показателя - рентабельности всего капитала, собственного капитала и акционерного капитала.

1. Рентабельность всего капитала (всех активов) показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на вложенную в компанию гривну. В международной практике финансового анализа показатель рентабельности всего капитала определяется по формуле: ЧП/Валюта Баланса, %

где Проценты 1 - начисленные в анализируемом периоде проценты по кредитам, не уменьшающие налогооблагаемую прибыль, ден. ед.

Проценты 2 - величина начисленных в анализируемом периоде процентов по кредитам, уменьшающих налогооблагаемую прибыль, ден. ед.;

Ставка НП - ставка налога на прибыль, %.

Валюта Баланса определяется как средняя величина общей величины пассивов в рассматриваемом периоде, то есть как [Итого пассивов (на начало периода) + Итого пассивов (на конец периода)] /2

В расчетах используются данные за период (не нарастающим итогом).

В настоящее время нередкой является ситуация, когда при расчете рентабельности всего капитала несколько отходят от классического алгоритма расчетов - в числителе формулы рассматривается исключительно чистая прибыль. Данный ход делает три основных показателя рентабельности более сопоставимыми, так как в этом случае используется единая база расчета - величина чистой прибыли.

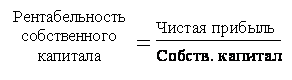

2. Рентабельность собственного капитала характеризует эффективность использования вложенных в компанию собственных средств. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на гривну собственных средств.

Чистая прибыль (Ф 2 стр.220))/ собств. капитал (Ф1 стр.380)

3. Рентабельность акционерного капитала, определяемая как отношение чистой прибыли к величине акционерного (уставного) капитала организации.

Чистая прибыль (Ф 2 стр.220))/ Акц. Капитал (Ф 1 стр.300)

Для оценки результата деятельности и сравнения компаний между собой необходимо, чтобы показатели рентабельности были представлены в адекватном для сравнения виде. Например, сравнение показателей рентабельности двух предприятий:

Предприятие 1 (проводило расчет по кварталам) Re1=5%

Предприятие 2 – (по годам) Re2 =8%

В сопоставимом виде показатели рентабельности будут иметь значения:

Re1 = 5% х [360 дней/ 90 дней] = 5% х 4 = 20%, Re2 = 8%.

Представление показателей рентабельности в годовом измерении наиболее удобно. Стоимость капитала на рынке (процентные и депозитные ставки) и макроэкономическое окружение (инфляция, ставка рефинансирования) характеризуются показателями в годовом выражении. При расчете рентабельности в годовом выражении создается адекватная база для оценки результатов деятельности конкретного предприятия и сравнения различных предприятий между собой.

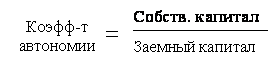

Для анализа эффективности управления структурой источников финансирования рассчитывается финансовый рычаг (финансовый леверидж) — отношение заемного капитала компании к собственным средствам.

Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет получить дополнительную прибыль.

1) В США соотношение заемных оборотных средств к собственным считается нормальным 40% к 60%

2) В России 50% к 50%

3) В Японии 30% к 70%

Западные источники определяют величину плеча финансового рычага 0,67. Большинство отечественных финансистов утверждают, что для нашей практики эта цифра не подходит, так как в условиях инфляции и нестабильного рынка она имеет тенденцию к росту вследствие ускорения оборота денег. Для отечественных фирм в современных условиях оптимальное значение определяют в пределах 1.

Для динамично развивающихся украинских предприятий со стабильным трендом прироста чистой прибыли этот показатель можно определить в рамках 1,5-2 и даже выходить за этот предел под жестким контролем финансового директора на короткое время - до полугода с перерывами.

Финансовый рычаг - показатель, обратный коэффициенту автономии (1/Коэффициент автономии).

Финансовый рычаг характеризует предел, до которого может быть улучшена деятельность фирмы за счет кредитов банков.

Если средняя процентная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов в структуре постоянного капитала (кредиты банка + собственный капитал) повышает рентабельность собственного капитала.

Средняя процентная ставка рассчитывается как отношение общей стоимости заемного капитала в анализируемом периоде к величине заемного капитала.

где Проценты из прибыли - начисленные в анализируемом периоде проценты по кредитам, относимые на финансовые результаты, ден. ед.; Проценты, относящиеся на финансовые результаты, не очищаются на величину ставки налога на прибыль.

Проценты в СБ - начисленные в анализируемом периоде проценты по кредитам, включаемые в себестоимость продукции, ден. ед.;

Заемный капитал определяется как [Заемный капитал (на начало периода) + Заемный капитал (на конец периода)]/2

Разница рентабельности всего капитала и средней процентной ставки носит название дифференциал рычага.

ДР = І Рент. всего капитала – Средняя % ставка І

(Рент. всего капитала – Додаток 2)

|

рентабельність сукупного капіталу, % |

ЧП х 100 Б |

Дифференциал рычага дает информацию для выбора целесообразной структуры источников финансирования, т.е. наиболее "дешевых" для компании источников.

Произведение финансового рычага на его дифференциал определяет величину эффекта рычага

Знак эффекта рычага отражает целесообразность увеличения заемного капитала:

эффект рычага положительный - увеличение заемного капитала повышает рентабельность собственного капитала.

эффект рычага отрицательный - увеличение заемного капитала нецелесообразно, это снижает рентабельность собственного капитала.

То есть если рентабельность всего капитала меньше стоимости заемных источников финансирования, целесообразно увеличивать долю собственных средств.

Рентабельность собственного капитала и финансовая устойчивость имеют обратную зависимость. Формулы коэффициента автономии и рентабельности собственного капитала.

В связи с этим утверждение, что для предприятия всегда целесообразно увеличение собственного капитала является неоднозначным. Собственных средств должно быть достаточно для обеспечения финансовой устойчивости.

С точки зрения устойчивости предприятия в перспективе, целесообразно, чтобы основная часть доходов формировалась за счет основной деятельности, но не за счет прочих операций, носящих случайный характер (прочие операционные и внереализационные доходы).