3461

.pdfПредставленные методики имеют свои преимущества, ограничения и недостатки. Необходимо заметить, что в большинстве работ присутствуют экспертные оценки. Однако нужно стремиться к тому, чтобы выбранный метод в наибольшей степени выявлял сущность явления.

Также отметим, что в методиках отсутствует отраслевой аспект оценки инвестиционного потенциала предприятия. Для них характерно использование общеотраслевых финансовоэкономических показателей. Однако, сфера деятельности компании оказывает влияние на состав факторов, формирующих итоговый показатель. Поэтому учет отраслевых особенностей позволит получить более полные результаты.

Литература

1.Загородова Л.В. Коэффициент Q-Тобина – показатель инвестиционного потенциала предприятий черной металлургии / Л.В. Загородова, Н.И. Новиков // Вестник Кемеровского государственного университета. – 2014. – №2 (58). Т.2. – С. 236-239.

2.Козлова Л.А. SPACE-анализ инвестиционного потенциала предприятия / Л.А. Козлова, С.Н. Плотникова // Концепт. – 2015.

–№ 2 – С. 25-33.

3.Мельтенисова Е.Н. Обоснование управленческих решений по повышению инвестиционного потенциала : автореф. дис. канд. экон. наук : 08.00.05 / Е.Н. Мельтенисова. – Новосибирск,

2013. – 23 с.

4.Михайлов С.Н. Методика оценки инвестиционной конкурентоспособности предприятий строительной отрасли / С.Н. Михайлов, Е.В. Чаплыгина // Проблемы современной экономики. – 2011. – №3. – С.26-38

5.Муравьева Н.Н. Методика оценки инвестиционного потенциала коммерческих организаций: комплексный подход / Н.Н. Муравьева // Экономический анализ: теория и практика. – 2015. – №42. – С.52-62.

6.Сундикова И.В. Оценка инвестиционного потенциала предприятия как инструмент обеспечения экономической безопасности (на примере ПАО «Новатэк») / И.В. Сундикова // XII Международная научно-практическая конференция «Безопасность жизне-

220

деятельности предприятий в промышленно развитых регионах». –

2017. – С. 157-165

7.Хаустова К.М. / Методика стратегического позиционирования предприятий на основе интегральной оценки инвестицион- но-инновационного потенциала / К.М. Хаустова // Проблемы современной экономики. – 2013. – №2. – С. 108-110.

8.Юрлова Н.С. Оценка инвестиционной деятельности сельскохозяйственного предприятия как финансово-экономический инструмент формирования инвестиционного потенциала / Н.С Юрлова, Ю.С. Жукова // Международный научно-исследовательский журнал. – 2017. – №6. – С. 56-70.

221

УДК 338.2

Т. Н. Панкова

Белорусско-Российский университет, г. Могилев (Республика Беларусь)

УПРАВЛЕНИЕ ДОХОДАМИ ОРГАНИЗАЦИИ В ЦЕЛЯХ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ

В статье разработаны пути увеличения доходов организации от текущей и инвестиционной деятельности в целях оптимизации ее налоговой нагрузки.

Ключевые слова: доходы от текущей и инвестиционной деятельности, налоговая нагрузка, оптимизаци.

T. N. Pankova

Belarusian-Russian University,

Mogilev, Republic of Belarus

REVENUE MANAGEMENT ORGANIZATION IN ORDER

TO OPTIMIZE TAXATION

The article developed ways to increase the income of the organization from current and investment activities in order to optimize its tax burden.

Key words: income from current and investment activities, tax burden, optimiza-

tion.

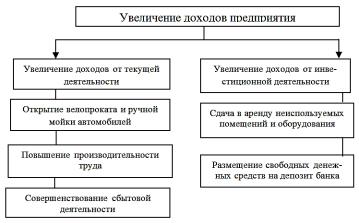

В ходе анализа деятельности ряда предприятий было выявлено снижение маржинального дохода, в связи с чем они недополучают прибыль. Для устранения данных проблем и выработки мероприятий по увеличению доходов построено дерево целей (рис. 1).

222

Рис. 1. Дерево целей предприятия

Следовательно, для увеличения доходов предприятия необходимо проведение следующих мероприятий:

–на имеющейся платной автостоянке открыть велопрокат и ручную мойку, что привлечет дополнительных клиентов и увеличит доходы от текущей деятельности предприятия;

–за счет разработки организационно-технических мероприятий повысить производительность труда работников и, соответственно, объемы оказанных услуг;

–для увеличения объемов реализации продукции (работ, услуг) разработать и внедрить систему скидок;

–сдать в аренду часть неиспользуемых помещений и оборудования, что принесет дополнительный доход от инвестиционной деятельности.

В табл. 1 на основании проведенных расчетов эффекта от предложенных мероприятий обобщены резервы увеличения доходов.

Таблица 1 Расчет резерва увеличения доходов предприятия

Мероприятие |

Сумма, тыс. р. |

Открытие ручной мойки |

46,08 |

Открытие велопроката |

7,305 |

Мероприятия по повышению производительности труда |

1 927,4 |

Модернизация пилорамы |

49,911 |

223

|

Продолжение табл. 1 |

||

Технический надзор и услуги заказчика |

|

295,878 |

|

Мероприятия по совершенствованию сбытовой деятельности |

|

405,712 |

|

Сдача в аренду неиспользуемых площадей и установки |

|

2,810 |

|

Размещение свободных денежных средств на депозит банка |

|

0,581 |

|

Итого |

|

2 735,677 |

|

Таким образом, за счет предложенных мероприятий доходы предприятия в планируемом году могут увеличиться на 2 735,67 тыс. р.

Поскольку при прочих неизменных условиях увеличение доходов предприятия приводит к уменьшению показателя налоговой нагрузки, в табл. 2 представлен расчет налоговой нагрузки предприятия с учетом предложенных мероприятий.

Таблица 2 Расчет налоговой нагрузки КУДП «УКС» до и после мероприятий

по повышению доходов

|

2017 год |

Прогноз |

Изменение (+, –) |

||||

Налоги |

сумма, |

удельный |

сумма, |

удельный |

сумма, |

удельный |

|

вес в вы- |

вес в вы- |

вес в вы- |

|||||

|

тыс. р. |

тыс. р. |

тыс. р. |

||||

|

ручке, % |

ручке, % |

ручке, п.п. |

||||

|

|

|

|

||||

Налоги, включае- |

|

|

|

|

|

|

|

мые в себестои- |

|

|

|

|

|

|

|

мость продукции |

|

|

|

|

|

|

|

(товаров, работ, |

|

|

|

|

|

|

|

услуг) |

788,1 |

5,42 |

788,1 |

4,56 |

0 |

-0,86 |

|

Налоги, уплачива- |

|

|

|

|

|

|

|

емые из прибыли |

273,8 |

1,88 |

335,1 |

1,94 |

26 |

0,06 |

|

Налоги, уплачива- |

393,0 |

2,70 |

446,8 |

2,59 |

53,8 |

-0,11 |

|

емые из выручки |

|

|

|

|

|

|

|

от реализации |

|

|

|

|

|

|

|

продукции (това- |

|

|

|

|

|

|

|

ров, работ, услуг) |

|

|

|

|

|

|

|

Всего |

1 454,9 |

10,01 |

1 570,0 |

9,09 |

115,1 |

-0,92 |

|

Выручка от реали- |

|

|

|

|

|

|

|

зации продукции |

|

|

|

|

|

|

|

(товаров, работ, |

|

|

|

|

|

|

|

услуг) |

14 541 |

17 273,3 |

2 732,3 |

||||

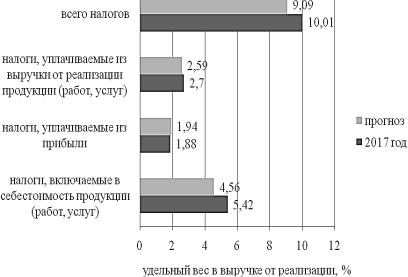

Для наглядности уровень налоговой нагрузки до и после предложенных мероприятий представлен на рисунке 2.

Из табл. 2, рис. 2 видно, что предложенные мероприятия по увеличению доходов приведут к снижению уровня налоговой нагрузки организации на 0,92 п.п.

224

Рис. 2. Уровень налоговой нагрузки предприятия до и после мероприятий по повышению доходов

Данное обстоятельство подтверждает эффективность предложенных мероприятий по повышению доходов организации для оптимизации ее налогообложения.

Литература

1.Налоговый кодекс Республики Беларусь (Особенная часть): Закон Респ. Беларусь, 9 янв. 2017 г., № 15-З // Национальный правовой интернет-портал Республики Беларусь [Электронный ресурс]

/Нац. центр правовой информ. Респ. Беларусь. – Минск, 2018. – Режим доступа: http://www.pravo.by. – Дата доступа: 11.09.2018.

2.Об отдельных вопросах налогообложения, бухгалтерского учета, переоценки имущества и взимания арендной платы: Указ Президента Респ. Беларусь, 21 июля 2014 г., № 361 // Национальный правовой интернет-портал Республики Беларусь [Электронный

225

ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Минск, 2018. – Режим доступа: http://www.pravo.by. – Дата доступа:

11.09.2018.

3.Об утверждении Инструкции по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов: постановление Министерства финансов Республики Беларусь, 30 сент. 2011 г., № 102 // Национальный правовой интернет-портал Республики Беларусь [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Минск, 2018. – Режим доступа: http://www.pravo.by. – Дата доступа:

11.09.2018.

4.О республиканском бюджете на 2018 год: Закон Респ. Беларусь, 31 дек. 2017 г. № 86-З // Национальный правовой интернетпортал Республики Беларусь [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. – Минск, 2018. – Режим доступа: http://www.pravo.by. – Дата доступа: 11.09.2018.

5.Панкова, Т.Н. Аналитические инструменты в стратегическом управлении деятельностью предприятия: монография / Т.Н. Панкова, О.Д. Макаревич. – Смоленск: Маджента, 2017. – 170 с.

.

226

УДК 339.13

К. А. Пантыкина

Воронежский государственный технический университет, г. Воронеж (Россия)

УПРАВЛЕНИЕ ПОТЕНЦИАЛОМ ПРЕДПРИЯТИЯ В РАМКАХ КОРПОРАТИВНОЙ СИСТЕМЫ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ

Раскрываются особенности развития и взаимовлияние потенциала предприятия и стратегического выбора. Обосновывается взаимосвязь развития потенциала и реализуемых стратегий. Определяется необходимость формирования системы стратегического развития.

Ключевые слова: потенциал предприятия, управление потенциалом, стратегия развития, факторы воздействия, внешняя среда предприятия, система стратегического управления развитием.

K. A. Pantykina

Voronezh State Technical University,

Voronezh, Russia

MANAGEMENT OF POTENTIAL OF ENTERPRISE

IN THE FRAMEWORK OF THE CORPORATE STRATEGIC

DEVELOPMENT

Features of development and mutual influence of potential of the enterprise and a strategic choice reveal. Substantiates the relationship of the development potential and implemented strategies. The necessity of formation of the system of strategic development is determined.

Key words: enterprise potential, potential management, development strategy, impact factors, external environment of the enterprise, strategic development management system.

Современные условия, в которых приходится функционировать отечественной промышленности, ставят ряд подчас неразрешимых задач, связанных с одной стороны - с обеспечением непрерывного развития с целью поддержания и/или создания конкретных преимуществ, а с другой - с обновлением крайне изношенных производственных фондов и восстановлением научнотехнической базы.

Имеющийся, современный потенциал промышленности не дает и не в состоянии обеспечить приемлемый уровень развития

227

экономики, и в этой связи представляется актуальной проблема формирования и управления потенциалом предприятий, который может быть рассмотрен в качестве движущей силы для достижения целей, стоящих перед реальным сектором [1, 8].

Сдругой стороны предприятия имеют накопленный потенциал кадровый и, в ряде случаев – научный, что вполне может скомпенсировать нынешнее отставание производственной базы. Однако подобное состояние можно и следует рассматривать только

врамках краткосрочного периода. Без соответствующих программ развития уповать только на кадровую составляющую (которая также имеет тенденцию к свертыванию) и на прежние разработки не представляется возможным и не является дальновидным.

К сожалению всяческие попытки привлечь крупного инвестора в реальный производственный сектор экономики остаются низкоэффективными.

Проблема исследования уровня развития потенциала промышленного предприятия, с последующей разработкой мероприятий по его укреплению (наращиванию) не выглядит легкоразрешимой и неизбежно выходит за рамки конкретной фирмы, и даже отдельной отрасли.

Сдругой стороны – сложившиеся жесткие и условия вынуждают предприятия в большей степени ориентироваться на внутренние возможности, ввиду малой вероятности использования преимуществ от внешних факторов.

В этой связи уместно очертить перечень совокупности факторов, оказывающих максимальное воздействие на уровень потенциала предприятия, возможность его развития, и вероятность осуществления намеченных перспектив подобного развития. Так, исследование состояния отдельных составляющих потенциала ряда машиностроительных предприятий (кадрового, финансового, потенциала маркетинга, и т.д.) свидетельствует о том, что потенциал невозможно абстрагировать не только от ситуационного фактора , предполагающего оценку степени развития технологического потенциала, организации производственных процессов, работы с кадровым потенциалом, конкурентной позиции и правового поля, но и временного интервала, что подтверждается работами целого

ряда авторов [2,7,8].

Наиболее болезненные выводы напрашиваются о том, что без скачкообразного устранения отставания в развитии потенциала

228

промышленного предприятия невозможно надеяться на его сохранение по крайней мере в нынешнем состоянии.

Другая проблема заключается в исследовании внешней среды предприятия. Так, нельзя считать равными по значимости потенциалов предприятия, находящиеся в различных по степени инвестиционной привлекательности отраслях, регионах, имеющих государственную или региональную поддержку. Нельзя абстрагироваться от факторов внутренней среды предприятия, а также от целого спектра проблем мешающих не только сформировать действенный механизм развития, но и поддерживать имеющийся возможности [3].

Наращивание возможностей предприятия (его потенциала) предполагает, во-первых, сочленение целей наращивания этих возможностей предприятия с общими целями его деятельности, и, во-вторых – включение мероприятий развития в формируемые планы развития. Отсюда вывод о том, что цели развития потенциала промышленного предприятия на протяжении всего периода его существования могут быть наиболее полно реализованы при формировании системы управления стратегическими изменениями (наращивания возможностей), иными словами – в рамках деловой стратегии организации, предусматривающей довольно широкий спектр действий.

Сама же стратегия роста потенциала предприятия должна быть адаптирована как к результатам оценке имеющихся возможностей, как в комплексе, так и по отдельным составляющим. Отсюда и генерирование возможностей роста и развития. Они должны быть свои для каждого из выделенных элементов потенциала с определением значимости воздействия на всю совокупность [4].

Безусловно, результаты комплексной оценки в совокупности с внешним и внутренним анализом являются основой для принятия общей стратегической линии развития организации. Причем, на результаты внутреннего анализа также строятся на данных об имеющимся опыте предшествующего развития.

Управление возможностями современного предприятия включает детальную проработку и претворение в жизнь целого спектра экономически обоснованных для условий предприятия рекомендаций и мероприятий по наращиванию (использованию)

229