1246

.pdfОрганизационный климат – это отдельный аспект организационной культуры ООО «Оптим». Вертикаль организационной структуры ООО «Оптим» характеризуется чрезмерными «разрывами»; в первую очередь это связано с отдаленностью подразделений друг от друга. Во всех подразделениях ООО «Оптим» существует своя организационная культура, свои традиции, правила, нормы; единой организационной культуры нет, налицо наличие множества субкультур. При столкновении этих культур происходят конфликты. Общность организационной культуры проявляется лишь в некоторых элементах.

Таким образом, организационную культуру ООО «Оптим» можно назвать слабой, т. к. она практически не содержит общеорганизационные нормы и ценности.

Мероприятия по совершенствованию и развитию организационной культуры ООО «Оптим» должны быть комплексными. Причем не все из них имеют отношение непосредственно к работникам и их мировоззрению, некоторые относятся и к высшему руководству. Руководство организации может оказаться неспособным понять, что окружающий мир изменился, причем так быстро и в таких направлениях, что под угрозу может быть поставлено финансовое благополучие предприятия.

На сегодняшний день при формировании организационной культуры предприятия строгая иерархия не приветствуется, хотя полностью отрицать ее значение нецелесообразно. Применительно к ООО «Оптим» этот аспект также актуален. Как показал анализ организационной культуры, ее тип как раз характеризуется «бюрократизмом» и «иерархией» отношений. Однако, возможно, руководству стоит пересмотреть приоритеты в методах управления, сверив их с планами развития предприятия вообще.

Как отмечалось выше, формирование организационной культуры любого предприятия, в том числе и ООО «Оптим», осуществляется на основании ценностей и организационных норм. Ценности должны отвечать потребностям людей, получать подтверждение в том, что дело, которым они занимаются, имеет значение, выходящее за рамки конкретного бизнеса, конкретной должности, конкретных коллег по работе и конкретного оклада. Иначе говоря, сила организационной культуры определяется, по крайней мере, двумя важными факторами: степенью

151

Стр. 151 |

ЭБ ПНИПУ (elib.pstu.ru) |

принятия членами организации основных ценностей компании и степенью их преданности этим ценностям. Для начала необходимо их создать, а потом проследить, как сотрудники следуют этим ценностям и принимают их.

Трудность поддержания требуемого уровня организационной культуры заключается в том, что вновь принятые сотрудники приносят с собой не только новые идеи и индивидуальные подходы к решению профессиональных задач, но и свои собственные ценности, взгляды, убеждения. Индивидуальные личностные ценности сотрудников могут существенно поколебать сложившиеся культурные ценности внутри организации. Для поддержания сложившейся системы культурных ценностей организации необходимо постоянно влиять на формирование ценностных ориентаций сотрудников для максимального сближения их с ценностями самой организации.

Как было отмечено выше, интенсивность включенности человека в группу может быть различной: от чисто формальной принадлежности и формальной ориентации до полного принятия и осознанного следования философии и идеалам организации, принятым в ней ценностям, групповым нормам и ритуалам. Задача должностных лиц, ответственных за поддержание организационной культуры, должна заключаться в том, чтобы четко различать тех сотрудников, которые только внешне декларируют солидарность с культурными ценностями организации, и тех, кто внутренне глубоко разделяет и четко следует этим ценностям в своем поведении. Для ООО «Оптим» на начальном этапе формирования организационной культуры характерна формальная интенсивность работы предприятия, а затем – постепенный переход к полному принятию всех ценностей и групповых норм, сложившихся в организации.

Для того чтобы добиться полной идентификации сотрудников с организацией, необходимо проводить целый комплекс последовательных мер, начиная с тщательного отбора кандидатов для приема на работу в организацию. Уже на начальном этапе в ходе отборочных собеседований с кандидатами необходимо выявить тех, чьи личностные черты и система взглядов в значительной мере не отвечают культуре организации или противоречат ей.

152

Стр. 152 |

ЭБ ПНИПУ (elib.pstu.ru) |

Идентификация с основными корпоративными ценностями помогает работникам примириться с теми неизбежными жертвами, которые они приносят ради того, чтобы стать членами организации. Они постепенно начинают принимать, а затем и разделять ценности организации. Одновременно у них формируется уверенность в том, что компания, обладающая такой системой ценностей, не сделает ничего во вред им.

Заключительным шагом в процессе овладения работником всей системой корпоративных ценностей является внутриорганизационное признание и продвижение тех сотрудников, которые могут служить ролевыми моделями для других членов организации. Выделяя таких людей как образцовых сотрудников, компания побуждает остальных работников следовать их примеру. Подобный подход к формированию ролевых моделей в компаниях, отличающихся сильной организационной культурой, считается одной из самых эффективных и постоянно действующих форм продвижения корпоративных ценностей.

После того как соискатель на должность прошел собеседования, тесты, он, наконец, оказывается в штате организации. Наступает непростой период адаптации в новом коллективе, который должен подтвердить или опровергнуть правильность кадрового отбора. Поскольку фирма потратила средства и время на поиск работника и уже сделала выбор, она заинтересована в том, чтобы сотрудник не уволился в течение ближайших трех месяцев. Статистика свидетельствует, что наибольшее количество принятых на работу уходят именно в это время. Основные причины – несовпадение ожиданий и действительности, а также сложности адаптационного процесса.

Сотруднику нужны адекватная оценка труда в форме зарплаты и премий; социальная защищенность (оплачиваемые отпуска, больничные листы и т. д.); гарантии роста и развития; оговоренный участок работы с определенными правами и обязанностями; комфортные условия труда; творческое взаимодействие с другими сотрудниками. Иерархия ожиданий зависит от индивидуальных особенностей личности, конкретной ситуации.

В свою очередь, предприятие ожидает от вновь принятого квалифицированной работы, проявления личных и деловых качеств, соответствующих целям организации; эффективного

153

Стр. 153 |

ЭБ ПНИПУ (elib.pstu.ru) |

взаимодействия с коллективом для решения производственных задач; точного исполнения указаний руководства; соблюдения трудовой дисциплины и правил внутреннего распорядка; принятия ответственности за свои поступки. Таким образом, руководству ООО «Оптим» необходимо уделить должное внимание системе адаптации нового персонала, т. к. от этого зависит успех работы всего предприятия.

Для сокращения адаптационного периода нового сотрудника в организации можно прибегнуть к такому инструменту, как памятка работнику. Она поможет новому работнику не только адаптироваться, но и в дальнейшем уже быть в курсе тех действий, которые необходимо предпринимать в случае тех или иных неожиданных ситуаций. Такая памятка включает набор правил, лежащих в основе системы управления персоналом:

•Правила безопасности.

•Правила выполнения работы.

•Правила поведения.

•Правила, внесенные клиентами и практикой.

•Условия работы.

Все эти мероприятия помогут улучшить организационный климат на предприятии, адаптировать его к современным условиям и требованиям. Подобная переориентация организационной культуры, несомненно, может привести к улучшению эффективности работы предприятия.

О. В. Опарина, 2 курс Научный руководитель – к. э. н., доцент Л. К. Останина

СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ЛИЗИНГА В РОССИИ

Преобразование под воздействием научно-технического прогресса сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость поиска и внедрения нетрадиционных для хозяйства России методов обновления материально-технической базы и модификации основных фондов субъектов различных форм собственности. Одним из таких методов является лизинг.

154

Стр. 154 |

ЭБ ПНИПУ (elib.pstu.ru) |

Лизинг как механизм финансовой аренды (проще говоря, сдача в аренду оборудования) – это одно из условий развития предприятий сегодня. Лизинг позволяет без больших разовых финансовых затрат приобретать в пользование необходимое оборудование – от швейных машин до пассажирских самолетов. По сути, это одна из форм инвестиций, позволяющая одним предприятиям значительно расширить спрос на свою продукцию, а другим ею воспользоваться.

Этот инструмент становится еще более значимым на тех рынках, где потребители испытывают недостаток средств для приобретения техники. Лизинг как особая форма предпринимательской деятельности, широко распространенная за рубежом, в настоящее время получает развитие в России. При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами.

На сегодняшний день лизинговый бизнес – один из сложнейших видов предпринимательской деятельности. В нем задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы.

Несмотря на существующие трудности развития лизинговой деятельности в РФ, лизинговый бизнес утвердился как эффективный способ приобретения основного капитала российскими предпринимателями, а спрос на лизинговые услуги значительно превышает предложение.

Экономическая сущность лизинга делает его применение наиболее эффективным в отраслях, выпускающих продукцию высокой степени готовности, сбыт которой во многом определяется ее конкурентоспособностью и наличием средств у пользователя этой продукции.

Так, неконкурентоспособность российских автомобилей, не отвечающих экологическим и другим нормам мировых достижений, не дает возможность компенсировать потери спроса на внутреннем рынке дополнительными поставками автомашин на

155

Стр. 155 |

ЭБ ПНИПУ (elib.pstu.ru) |

внешний рынок. Если бы в России действовала разветвленная система финансового и оперативного лизинга автомобилей, проблемы сбыта машин и неплатежеспособности пользователя могли бы быть значительно смягчены.

Использование ускоренной амортизации при лизинговых операциях позволяет более оперативно обновлять оборудование и вести техническое перевооружение, в чем так нуждаются отечественное машиностроение, легкая и пищевая отрасли промышленности. Успешное применение лизинга в инвестировании оборудования этих отраслей требует широкой поддержки региональных структур, что особенно важно при лизинге оборудования для глубокой переработки сельскохозяйственного сырья, когда в качестве лизингополучателя выступают фермерские хозяйства и малые предприятия, не располагающие достаточными средствами.

Развитие лизинга строительных машин и механизмов, а также оборудования стройиндустрии и строительных материалов, в первую очередь для высококачественной деревообработки, производства санитарно-технических изделий, отделочных и кровельных материалов, позитивно скажется на ценообразовании в строительстве и во многом облегчит реализацию программ жилищного строительства и индивидуального домостроения.

Лизинг оборудования, особенно в сфере малого предпринимательства, сопровождается созданием дополнительных рабочих мест, что особо значимо в период структурной перестройки промышленности и осуществления конверсионных программ.

Важным фактором успеха лизингового бизнеса является выбор рациональной организационной структуры лизинговой компании и высокая профессиональная подготовка ее персонала. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение, постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и региональными властными структурами.

Мировой финансовый кризис 2008–2009 гг. спровоцировал отток инвестиций из России, а также ограничил доступ отечест-

156

Стр. 156 |

ЭБ ПНИПУ (elib.pstu.ru) |

венных банков к дешевым финансовым ресурсам с Запада. Это наиболее болезненным образом сказалось на работе лизинговых компаний: банковские кредитные средства стали гораздо менее доступными для них. А для большинства лизингодателей кредиты являются главным источником финансирования лизинговых сделок. В таких условиях на плаву остаются лишь те лизингодатели, которые имеют прочные долгосрочные отношения сразу с несколькими крупными надежными банками.

В 2010 г. рынок лизинга начал восстанавливаться после кризиса. Эффект «низкой базы» после значительного сокращения объема рынка лизинга в 2009 г., стабилизация в экономике и существенное снижение процентных ставок в 2010 г. позволили участникам лизингового рынка быстро нарастить масштабы сотрудничества. Позитивно повлиял на работу лизингодателей и ощутимый рост предложения заемных средств со стороны банков, которые в настоящее время активно ищут надежные объекты для размещения своих активов.

Объем нового бизнеса по итогам первого полугодия 2009 г. составил 255,5 млрд руб., темпы прироста к аналогичному периоду прошлого года достигли 183,6 %. Сумма стоимости всех предметов лизинга (без НДС) по вновь заключенным сделкам составила примерно 159 млрд руб. (в 3,2 раза больше чем за первое полугодие 2009 г.), а суммарный портфель лизинговых компаний – 1037 млрд руб. (см. табл.).

В связи со стабилизацией экономики возросла потребность предприятий в обновлении и расширении основных фондов и, соответственно, вырос спрос на лизинговые услуги.

По мнению большинства лизингодателей, проблема просроченной задолженности потеряла прежнюю остроту. С клиентами, временно испытывающими трудности, еще в 2009 г. были проведены реструктуризации графиков лизинговых платежей. У лизингополучателей, с которыми не удалось договориться либо которые имеют неудовлетворительное финансовое состояние, техника была изъята и, по оценкам лизингодателей, в большинстве своем продана на вторичном рынке. В среднем продажа изъятой техники на вторичном рынке составила примерно 90 %, а передача ее новым лизингополучателям – около 10 %.

157

Стр. 157 |

ЭБ ПНИПУ (elib.pstu.ru) |

Представители компаний отмечают существенный рост спроса на свои услуги, более адекватную оценку собственных возможностей со стороны потенциальных клиентов.

Индикаторы развития рынка лизинга

Показатели |

2007 г. |

Первое |

2008 г. |

Первое |

2009 г. |

Первое |

|

|

|

полугодие |

|

полугодие |

|

полугодие |

|

|

|

2008 г. |

|

2009 г. |

|

2010 г. |

|

Объем нового биз- |

997,5 |

430 |

720 |

90,1 |

315 |

225,5 |

|

неса, млрд руб. |

|||||||

(39) |

(18) |

(28,95) |

(2,72) |

(10,4) |

(8,5) |

||

(млрд долл.) |

|||||||

|

|

|

|

|

|

||

Объем полученных |

|

|

|

|

|

|

|

лизинговых плате- |

294 |

215,5 |

402,8 |

167,2 |

320 |

159 |

|

жей, млрд руб. |

|

|

|

|

|

|

|

Объем профинанси- |

|

|

|

|

|

|

|

рованных средств, |

537 |

242 |

442 |

57,2 |

154 |

152 |

|

млрд руб. |

|

|

|

|

|

|

|

Совокупныйпорт- |

|

|

|

|

|

|

|

фель лизинговых |

1 202 |

1 320 |

1 390 |

992 |

960 |

1 037 |

|

компаний, млрдруб. |

|

|

|

|

|

|

|

НоминальныйВВП |

|

|

|

|

|

|

|

России, млрдруб. (по |

33 113,5 |

- |

41 540,4 |

- |

39 016,1 |

- |

|

даннымРосстата) |

|

|

|

|

|

|

|

Доля лизинга |

3,01 |

- |

1,73 |

- |

0,81 |

- |

|

в ВВП, % |

|||||||

|

|

|

|

|

|

Концентрация на лизинговом рынке в первом полугодии 2010 г. незначительно снизилась: если в первом полугодии 2009 г. на крупнейшую компанию приходилось 12,7 % объема новых сделок, то в 2010 г. – 11,8 %.

Впервой половине 2008 г. доля новых сделок крупнейшего лизингодателя на рынке составляла 7 %. При этом концентрация бизнеса на 10 крупнейших компаний увеличилась – с 43,8 %

впервом полугодии 2009 г. до 56,8 % в первом полугодии 2010 г.

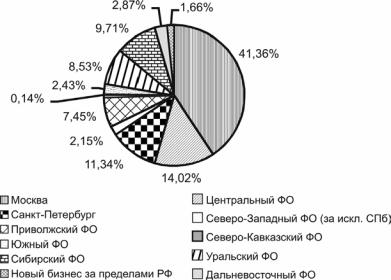

Вгеографическом разрезе существенный прирост объема новых сделок на рынке пришелся в основном на Москву и Центральный федеральный округ (см. рис.). Несмотря на то, что доля изношенного оборудования в столице ниже, чем в регионах, удельный вес регионального нового бизнеса сократился.

158

Стр. 158 |

ЭБ ПНИПУ (elib.pstu.ru) |

Географическое распределение объема новых сделок в первом полугодии 2010 г.

В разрезе видов оборудования наибольший объем сделок в первом полугодии 2010 г. пришелся на железнодорожную технику – 37,14 %. В число лидирующих сегментов вошли также грузовой и легковой автотранспорт и авиатехника. Несмотря на значительные темпы прироста сегментов автотехники (грузовой – 179,9 %, легковой – 53,4 %), их совокупная доля составила лишь 15,9 %, в то время какдо кризиса (в 2007 г.) онадостигала 19,3 %.

В источниках финансирования лизинговых сделок за первое полугодие 2010 г. вновь увеличилась доля банковского кредитования и сократилась доля авансов. Доля долгосрочных кредитов составила 63,1 %, доля краткосрочных кредитов – 13,4 %.

На 1 июля 2010 г. сумма валютной задолженности лизинго-

вых компаний |

по заемным средствам составляла не менее |

80 млрд руб. |

|

Таким образом, отмечается рост лизингового рынка по всем |

|

показателям. |

|

|

159 |

Стр. 159 |

ЭБ ПНИПУ (elib.pstu.ru) |

Российский рынок лизинга не имеет ни специализированного регулятора, ни ощутимо значимых лоббистов, в результате чего его законодательное регулирование осуществляется в хаотичном режиме. При этом если меры поддержки рынка реализуются точечно, то негативные законодательные новации носят значительно более масштабный характер.

Позитивное влияние на рынок в последнее время оказала проводимая государством поддержка отдельных отраслей экономики, а именно возмещение части затрат лизингодателей (по привлеченным кредитам) и лизингополучателей (по лизинговым платежам) при осуществлении лизинговых сделок с отечественной авиатехникой, оборудованием для рыбопереработки и автотранспортом российского производства1.

В то же время, вопреки проводимой государством поддержке спроса на автотранспорт, в 2008 г. был принят закон, отменивший возможность применения ускоренной амортизации имущества 1–3 амортизационных групп (куда, в частности, входят автомобили с объемом двигателя до 3,5 л). Принятие указанного закона обусловило целый ряд негативных последствий. Во-первых, снизился спрос на лизинг имущества 1–3 амортизационных групп (в том числе и на автомобили). Во-вторых, по действующим договорам лизингодателям пришлось вручную менять норму амортизации, пересчитывать для клиентов графики платежей. При этом возможности пересчета графика лизинговых платежей в сторону увеличения минимальны не только согласно условиям договоров, но и в связи с ухудшением платежеспособности клиентов в целом. Лизингодатели, старавшиеся удержать клиентов и сохранить тарифы без изменений, столкнулись с сокращением собственной маржи. В-третьих, отмена ускоренной амортизации привела к дополнительным расхождениям налогового и бухгалтерского учета в лизинговых компаниях, увеличению налоговой нагрузки за счет роста налога на прибыль, формированию налогового убытка при передаче предмета лизинга в собственность лизингополучателя по окончании договора лизинга.

1 Аналитический обзор. Рынок лизинга в 1 полугодии 2010 г.: на подъеме. URL: www.raexpert ru

160

Стр. 160 |

ЭБ ПНИПУ (elib.pstu.ru) |