Прикладная математика механика и процессы управления

..pdfДля перехода от детального описания сложного объекта (с использованием большого количества показателей и параметров) к агрегированному описанию, основанному на небольшом числе обобщенных характеристик объекта, используются механизмы комплексного оценивания [1, c. 99]. В основе механизмов комплексного оценивания могут лежать совершенно различные математические подходы к решению задачи агрегирования, краткий список которых приводится в исследовании [2, c. 61]. В данной работе речь будет идти о матричных механизмах нечеткого комплексного оценивания [3–5]. В общем случае механизмы комплексного оценивания относятся к механизмам управления, и позволяют регулярно отслеживать, своевременно оценивать (с учетом приоритетов Центра) результаты деятельности объекта управления, а также изменения, происходящие с ним, как в результате функционирования самого объекта, так и в зависимости от влияния внешней среды. Приоритеты Центра могут быть учтены при определении матриц свертки.

Однако в случае децентрализованной системы агентов, заинтересованных в управлении одним и тем же объектом, может быть несколько, где каждая сторона преследует собственные цели, и у них могут быть различные приоритеты, что делает неоднозначным вид матрицы свертки. В таком случае возникает потребность в применении неманипулируемых механизмов активной экспертизы. Требование к неманипулируемости следует из условия, чтобы каждый агент сообщал достоверную информацию о своих приоритетах и предпочтениях.

Медианная схема – неманипулируемый механизм экспертизы [1, c. 111]. Применение обобщенных медианных схем для построения неманипулируемых механизмов активной экспертизы описано в работе [6].

Обозначим z {zkl } матрицу свертки для комплексного оценивания, k {1, ..., k } , l {1, ..., l } , которая должна быть сформирована на основе мнений n агентов (экспертов). Предполагается, чтоk, l – элементы матрицы zkl [zkl ; zkl ], а в соответствии с требованиями к механизмам комплексного оценивания матрица должна

171

быть непротиворечивой, т.е. неубывающей, что может быть выражено следующим образом: zkl zkl 1 , zkl zk 1l , zkl zkl 1 , zkl zk 1l ,

zkl zkl 1 , zkl zk 1l .

Определение. Матричный анонимный обобщенный медиан-

ный механизм (МАОММ). Фиксируем |

n 1 матрицы |

w j {w j |

}, |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

kl |

|

|

j M {1, ..., n 1} , k {1, ..., |

|

|

} , |

l {1,..., |

|

}, |

k, l |

: w j |

[z |

; z |

|

]. |

||||||||||||||||

k |

l |

|

||||||||||||||||||||||||||

Причем j : wj |

wj 1 . Обозначим |

w {wj } |

j M |

. |

|

|

|

kl |

|

|

kl |

|

kl |

|

||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

kl |

|

kl |

kl |

kl |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Каждый агент i N {1, ..., n} сообщает свою матрицу свертки |

||||||||||||||||||||||||||

si |

{si } , k {1, ..., |

|

} , l {1, ..., |

|

} , |

k, l |

: si |

[ z |

; z |

|

] . Обозначим |

|||||||||||||||||

k |

l |

|

||||||||||||||||||||||||||

|

|

kl |

|

|

|

|

|

|

|

|

|

|

|

kl |

|

|

|

kl |

|

kl |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

s |

kl |

{si |

} |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

kl |

i M |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тогда k,l : zkl med(skl ,wkl ) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Очевидно, |

что в рамках МАОММ k, l : |

zkl |

определяется на |

|||||||||||||||||||||||

основе анонимной медианной схемы [6] zkl hkl (skl ) , удовлетво-

ряющей условиям MCU [6] (монотонности, непрерывности и единогласия).

Обозначим s {si }i M , МАОММ – z h(s) .

Лемма. Матрица свертки, элементы которой определены с помощью матричного анонимного обобщенного медианного механизма, непротиворечива, т.е. не убывает: s , k, l :

hkl (skl ) hkl 1 (skl 1 ) , hkl (skl ) hk 1l (sk 1l ) .

Доказательство основано на том, что у любой процедуры h должно выполняться условие монотонности: для любого s 0 справедливо h(s) ≤ h(s + s). Поскольку на множество сообщений

агентов |

si |

[ z ; z |

|

] накладывается ограничение монотонности |

||

|

kl |

|

|

kl |

kl |

|

|

|

|

|

|||

значений матрицы, чтобы их индивидуальная матрица не убывала, т.е. выполняются условия skl skl 1 , skl sk 1l , skl skl 1 ,

skl sk 1l , skl skl 1 , skl sk 1l , то результаты активной экспертизы h будут монотонны в силу монотонности аргумента.

Далее рассмотрим предлагаемый подход применения обобщенных медианных схем для матричной активной экспертизы на

172

примере трех агентов, заинтересованных в управлении одним объектом, описываемым двумя факторами, т.е. для комплексного оценивания необходимо определить одну бинарную матрицу свертки.

В общем случае сообщения любого агента skl {skli }i M (в данном примере M = 3) о значении элемента матрицы будут ле-

жать в определенном интервале k,l : si |

[ z ; z |

|

] . Для случая |

||||||||||

|

|

|

|

kl |

|

|

kl |

kl |

|

|

{ |

|

kl }, |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

4 на рис. 1, а представлена максимальная матрица |

z |

z |

|||||||

k |

l |

||||||||||||

каждый элемент которой представляет собой максимально возможную целочисленную оценку zkl , а на рис. 1, б минимальная

матрица z {zkl } соответственно.

z {zkl } |

|

|

|

k |

z {zkl } |

|

|

|

k |

||

|

4 |

4 |

4 |

4 |

4 |

|

4 |

3 |

2 |

1 |

4 |

|

4 |

4 |

4 |

3 |

3 |

|

3 |

2 |

1 |

1 |

3 |

|

4 |

4 |

3 |

2 |

2 |

|

2 |

1 |

1 |

1 |

2 |

l |

4 |

3 |

2 |

1 |

1 |

l |

1 |

1 |

1 |

1 |

1 |

4 |

3 |

2 |

1 |

|

4 |

3 |

2 |

1 |

|

||

а б

Рис. 1. Матрицы свертки: а – максимальная матрица свертки; б – минимальная матрица свертки

Стоит отметить, что вид максимальной и минимальной матриц (см. рис. 1, а и б) определен в соответствии с дополнительными ограничениями, накладываемыми на целочисленные матрицы свертки: разница между соседними по горизонтали и вертикали элементами не превышает единицу, что выражается как

skl skl 1 1, skl sk 1l 1. При этом не накладываем ограничение на равномерность главной диагонали ( k l ) матрицы свертки skk k, а лишь считаем элементы (1,1) и (4,4) инвариантными:

s11 1, s44 4 .

Приведем пример сообщений агентов skli (рис. 2).

173

|

skl1 |

|

|

|

k |

|

skl2 |

|

|

|

k |

|

4 |

3 |

2 |

2 |

4 |

|

4 |

3 |

2 |

2 |

4 |

|

4 |

3 |

2 |

1 |

3 |

|

3 |

3 |

2 |

1 |

3 |

|

3 |

2 |

2 |

1 |

2 |

|

3 |

2 |

2 |

1 |

2 |

l |

2 |

2 |

1 |

1 |

1 |

l |

2 |

1 |

1 |

1 |

1 |

4 |

3 |

2 |

1 |

|

4 |

3 |

2 |

1 |

|

а |

|

|

|

|

б |

|

skl3 |

|

|

|

|

k |

|

|

4 |

4 |

|

3 |

2 |

4 |

|

4 |

3 |

|

2 |

2 |

3 |

|

3 |

3 |

|

2 |

1 |

2 |

l |

3 |

2 |

|

1 |

1 |

1 |

4 |

3 |

|

2 |

1 |

|

|

|

|

|

в |

|

|

|

Рис. 2. Примеры сообщений агентов:

а– 1-го агента; б – 2-го агента; в – 3-го агента

Вобщем случае для построения механизма активной экспертизы на основе медианных схем [1, c. 115–116] требуется добавить

ксообщениям реальных экспертов (агентов) заранее фиксированные дополнительные сообщения. Это как бы сообщения несуществующих, так называемых фантомных, экспертов (агентов). Затем они используются так, как если бы это были сообщения реальных экспертов.

Оценки фантомов вычисляются с помощью процедуры h на основе множества виртуальных оценок, полученных так, будто бы

часть реальных агентов сообщают максимальные оценки zkl , ос-

тавшаяся часть агентов сообщает минимальную оценку zkl . Так, для иллюстрируемого примера у фантома (j = 1) два агента (M – j) сообщают максимальные оценки zkl , а один (j) агент сообщает минимальную оценку zkl , а у фантома (j = 2) один агент сообщает

174

максимальную оценку zkl , а два агента сообщают минимальные

оценки z kl .

В данном случае для иллюстрации примера используем процедуру h, вычисляющую среднеарифметическую оценку (рис. 3). Тогда элементы матрицы вычисляются по следующему выражению:

wklj (zkl M j zkl j) / M.

Стоит лишь отметить, что процедура h не обязательно является среднеарифметической, а может быть любой функцией, удовлетворяющей условиям MCU [6] (монотонности, непрерывности и единогласия).

wkl1 |

|

|

|

|

|

|

|

k |

wkl2 |

|

|

|

|

|

|

k |

|||

|

4,00 |

3,67 |

|

3,33 |

|

3,00 |

|

4 |

|

4,00 |

3,33 |

|

2,67 |

2,00 |

4 |

||||

|

3,67 |

3,33 |

|

3,00 |

|

2,33 |

|

3 |

|

3,33 |

2,67 |

|

2,00 |

1,67 |

3 |

||||

|

3,33 |

3,00 |

|

2,33 |

|

1,67 |

|

2 |

|

2,67 |

2,00 |

|

1,67 |

1,33 |

2 |

||||

l |

3,00 |

2,33 |

|

1,67 |

|

1,00 |

|

1 |

l |

2,00 |

1,67 |

|

1,33 |

1,00 |

1 |

||||

4 |

3 |

|

2 |

|

1 |

|

|

4 |

3 |

|

2 |

1 |

|

||||||

|

|

|

|

а |

|

|

|

|

|

|

|

|

б |

|

|

|

|

||

|

|

Рис. 3. Матрицы свертки со значениями фантомов: |

|

||||||||||||||||

|

|

а – матрица фантома (j = 1); б – матрица фантома (j = 2) |

|

||||||||||||||||

|

Используя МАОММ, получим матрицу свертки zkl (рис. 4). |

||||||||||||||||||

|

|

|

zkl = med(skl,wkl) |

|

|

|

|

|

|

|

k |

|

|

||||||

|

|

|

|

|

|

|

4,00 |

3,33 |

|

2,67 |

|

2,00 |

|

4 |

|

|

|||

|

|

|

|

|

|

|

3,67 |

3,00 |

|

2,00 |

|

1,67 |

|

3 |

|

|

|||

|

|

|

|

|

|

|

3,00 |

2,00 |

|

2,00 |

|

1,00 |

|

2 |

|

|

|||

|

|

|

|

|

l |

|

2,00 |

2,00 |

|

1,00 |

|

1,00 |

|

1 |

|

|

|||

|

|

|

|

|

|

|

4 |

3 |

|

2 |

|

1 |

|

|

|

|

|

||

Рис. 4. Матрица свертки, полученная с помощью МАОММ

Возможность использования для комплексного оценивания матриц свертки, элементы которых определены в непрерывном виде (см. рис. 4), основана на том, что, используя процедуру нечетко-

175

го комплексного оценивания, каждый элемент удается представить в виде нечеткого числа. Результаты вычислительного эксперимента, исследующего возможность построения матриц свертки с непрерывными элементами, приводятся в работе [7]. Там же [7, c. 181–183] приводится сравнение топологического представления матрицы, полученной в результате транзитивного замыкания на дереве комплексного оценивания [8], с матрицей, топологическое представление которой построено по элементам матрицы в непрерывном виде. Близость полученных результатов свидетельствовала о возможности использования матриц свертки с непрерывными элементами, что, в свою очередь, для целей настоящей работы не накладывает никаких дополнительных условий на процедуру активной экспертизы, помимо традиционно используемых: монотонность, непрерывность, единогласие.

Авторами дополнительно исследовалась возможность построения матриц свертки с непрерывными элементами для случая использования аддитивно-мультипликативного подхода к теорети- ко-множественным операциям над нечеткими множествами в процедуре нечеткого комплексного оценивания. Предварительные результаты исследования показали, что погрешность вычисления комплексной оценки сокращается почти втрое. Данное обстоятельство представляет собой отдельную интересную задачу, которой будет посвящена другие работы авторов.

Работа подготовлена при частичной поддержке гранта Пре-

зидента РФ № МД-6075.2015.9.

Библиографический список

1.Механизмы управления: мультифункциональное учеб. пособие / В.Н. Бурков, И.В. Буркова [и др.]; под ред. Д.А. Новикова. –

М.: УРСС, 2011.

2.Алексеев А.О. Исследование альтернативных подходов к теоретико-множественным операциям над нечеткими множествами

впроцедуре нечеткого комплексного оценивания // Прикладная математика и вопросы управления. – 2015. – № 1. – С. 60–72.

176

3.Андроникова Н.Г., Леонтьев С.В., Новиков Д.А. Процедуры нечеткого комплексного оценивания // Современные сложные системы управления: тр. междунар. науч.-практ. конф. – Липецк, 2002. – С. 7–8.

4.Харитонов В.А., Винокур И.Р., Белых А.А. Функциональные возможности механизмов комплексного оценивания с топологической интерпретацией матриц свертки // Управление большими системами / Ин-т проблем управления РАН. – М., 2007. –

Вып. 18. – С. 129–140.

5.Алексеев А.О., Алексеева И.Е. Процедуры нечеткого комплексного оценивания // XII Всерос. совещание по проблемам управления (ВСПУ–2014) / Ин-т проблем управления РАН. – М., 2014. – С. 7983–7993.

6.Бурков В.Н., Искаков М.Б., Коргин Н.А. Применение обобщенных медианных схем для построения неманипулируемых механизмов активной экспертизы // Проблемы управления. – 2008. –

№4. – С. 38–47.

7.Харитонов В.А., Белых А.А. Технологии современного менеджмента. – Пермь: Изд-во Перм. гос. техн. ун-та, 2007. – 190 с.

8.Транзитивные замыкания на деревьях комплексного оценивания / А.Ю. Беляков, И.В. Елохова, М.Э. Мерсон, В.А. Харитонов // Управление большими системами / Ин-т проблем управления РАН. – М., 2004. – Вып. 9. – С. 53–56.

Об авторах

Алексеев Александр Олегович (Пермь) – кандидат экономи-

ческих наук, доцент кафедры строительного инжиниринга и материаловедения ФГБОУ ВО ПНИПУ (614990, г. Пермь, Комсомоль-

ский пр., 29, e-mail: alekseev@cems.pstu.ru).

Коргин Николай Андреевич (Москва) – доктор технических наук, доцент, ведущий научный сотрудник лаборатории активных систем ФГБУН ИПУ РАН (117342, г. Москва, ул. Профсоюзная, 64, e-mail: nkorgin@ipu.ru).

177

УДК 338.57+332.7

М.И. Кавиев, А.О. Алексеев

Пермский национальный исследовательский политехнический университет

ЗАДАЧИ ФОРМИРОВАНИЯ И УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ НЕДВИЖИМОСТИ

Описана задача формирования и управления инвестиционным портфелем недвижимости, приводится степень разработанности проблемы, где показано, что отечественные ученые уделяют незначительное внимание данной задаче. Описаны цель и задачи исследования, а также основные результаты.

Ключевые слова: рынок недвижимости, инвестиционный портфель, имитационная деловая игра.

M.I. Kaviev, A.O. Alekseev

Perm National Research Polytechnic University

THE OBJECTIVES OF FORMATION AND MANAGEMENT

OF THE REAL ESTATE PORTFOLIO

The problem of the formation and management of real estate investment portfolio is described, the extent of a problem is given, which shows that our scientists pay little attention to it. The work describes the purpose and objectives of the study, as well as the main results.

Keywords: real estate market, investment portfolio, business simulation game.

Введение. Становление рынка недвижимости как особой сферы рыночных отношений, является одним из основных направлений формирования в России экономической системы, базирующейся на рыночных механизмах регулирования, функционирования и развития экономики. К сожалению, существует недостаточность в повышении эффективности принимаемых решений в задачах формирования и управления инвестиционным портфелем недвижимости на основе использования системы поддержки принятия решений.

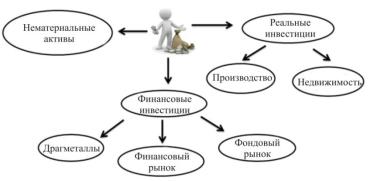

Степень разработанности проблемы. В современной эконо-

мике объектов для инвестирования денежных средств огромное

178

количество, но все их можно разделить на три основные группы (рис. 1). Из этого следует, что сфер инвестирования много и методов обоснованного принятия решений тоже существует множество.

Рис. 1. Сферы инвестирования денежных средств

Однако в результате проведенного литературного обзора по ключевым словам «инвестиции» с использованием российской электронной научной библиотеки мы наблюдаем, что большое количество работ посвящено иностранным инвестициям, а портфельным инвестициям уделено мало внимания (рис. 2). Вследствие этого возникает вопрос: тема исследована мало, потому что не требует внимания или о ней всё известно, поэтому статей нет. Несмотря на то, что в России на эту тему мало публикаций, на Западе тема портфельного инвестирования активно развивается. Отсюда следует, что на данную тему стоит обратить внимание российских исследователей.

Основные положения исследования. Объектом данного ис-

следования является рынок жилой недвижимости. Процесс инвестирования денежных средств на рынке недвижимости является предметом данного исследования.

Цель исследования – повышение эффективности принимаемых решений в задачах формирования и управления инвестиционным портфелем недвижимости на основе использования системы поддержки принятия решений. Для достижения данной цели исследования авторами были поставлены следующие задачи:

179

1. Анализ преимуществ и недостатков существующих методов формирования инвестиционных портфелей различных активов, портфелей проектов и программ и управления ими.

3000 |

2797 |

2500

2000

1500

1000 |

644 |

|

|

|

|

|

|

|

|

|

|

|

|

466 |

|

|

|

||

500 |

289 |

|

256 |

298 |

|

|

339 |

||

205 |

|

118 |

178 |

||||||

60 |

54 |

||||||||

|

|

|

|

|

|||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Количество работ, посвященных инвестициям

2.Разработка и исследование системы поддержки принятия решений в задачах формирования инвестиционного портфеля недвижимости и управления им.

3.Разработка имитационной деловой игры, имитирующей процессы инвестирования денежных средств в рынок недвижимости, с целью экспериментального исследования эффективности системы поддержки принятия решения.

Результаты. В ходе проведенного исследования были получены следующие результаты:

1.Модифицирована методика формирования инвестиционного портфеля недвижимости. Новизна заключается в более точном расчете индекса доходности недвижимости, необходимого для решения задачи выбора. Это повышает эффективность принимаемых инвестиционных решений

2.Разработана система поддержки принятия решений в задачах формирования и управления инвестиционным портфелем недвижимости. Новизна заключается в более точном методе управле-

180