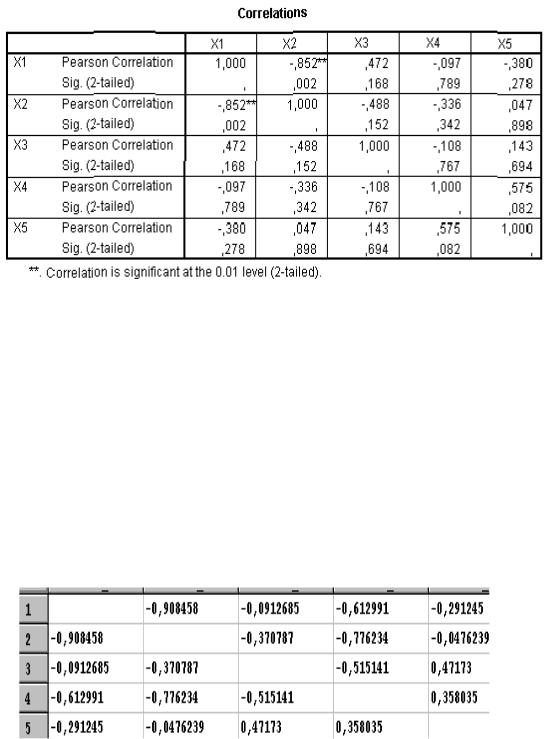

Рассчитаем для этих переменных матрицу парных коэффициентов корреляции с указанием для каждого коэффициента р-величины (рис. 36).

Рис. 36. Матрица парных коэффициентов корреляции

Из всех коэффициентов только один ( rх1 x2 = -0,852) оказался значимо отличен от

нуля (для него р-величина (Sig.) меньше 0,05). Это означает, что если судить по коэффициентам парной корреляции, то из 5-ти рассматриваемых переменных корреляционно зависят только х1 и х2. Остальные независимы друг от друга, в том числе и от х1 и х2.

Расчет коэффициентов частной корреляции показал, что связь между этими переменными, очищенная от влияния других переменных, несколько иная. Так, существенно увеличился коэффициент корреляции между х1 и х4, и, скорее всего, эти две переменные существенно зависимы (см. рис. 37). При этом существенно

изменилась зависимость между х1 |

и х3, даже по направлению, а не только по тесноте. |

|||

Теснее стала взаимосвязь между х2 |

и х4 и т. д. |

|

|

|

х1 |

х2 |

х3 |

х4 |

х5 |

Рис. 37. Матрица частных коэффициентов корреляции

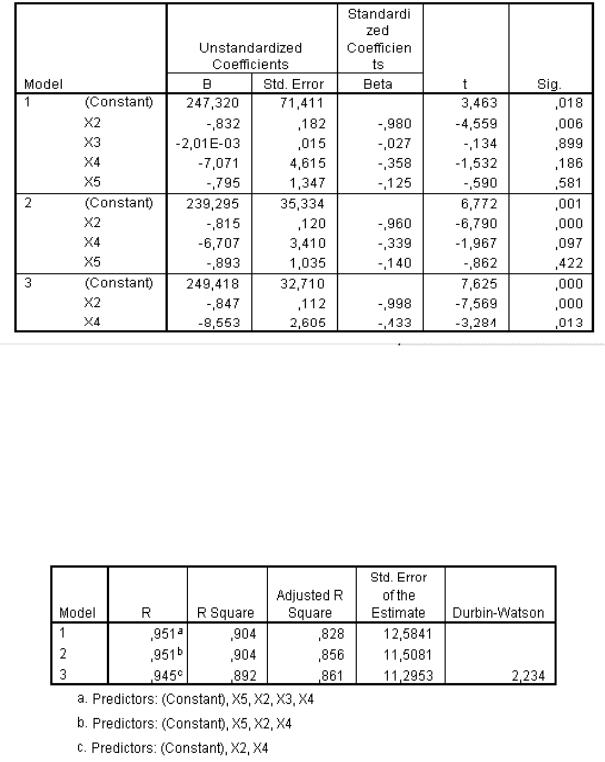

Приведем далее результаты расчетов по регрессионному анализу. Уравнение полной регрессии имеет следующий вид (отчеты ППП SPSS) (рис. 38):

Рис. 38. Оценки точности уравнения регрессии

Как видим, коэффициенты множественной корреляции (R=0,951) и множественной детерминации (R2=0,904) показывают, что уравнение регрессии довольно точно описывает зависимость х1 от остальных переменных (на 90,4 % изменение х1 обусловлено изменением всех других переменных). Коэффициент Дарбина – Уотсона примерно равен двум, что говорит о правомерности выбора линейной зависимости.

Рис. 39. Таблица дисперсионного анализа регрессии

Как видим (рис. 39), дисперсионный анализ регрессии показывает, что уравнение регрессии значимо (р-величина статистики Фишера (Sig.) меньше 0,05).

Рис. 40. Коэффициенты уравнения регрессии

На рис. 40 приведены коэффициенты уравнения регрессии и β- коэффициенты. Не останавливаясь подробно на их анализе, отметим лишь, что из четырех коэффициентов значимым оказался только один (при х2), т. к. только для него расчетный уровень значимости оказался меньше 0,05. Если формально исходить из этой информации, то можно сделать вывод, что х1 значимо зависит только от х2 (этот же вывод мы сделали,

анализируя матрицу парных коэффициентов корреляции). Но что это не так, легко убедиться, проведя пошаговую регрессию. Приведем результаты расчета по ней.

Рис. 41. Отчет о последовательном исключении переменных

Как видим из рис. 41, на первом шаге из полной регрессии исключена переменная х3 с наименьшей по абсолютной величине t-статистикой. При этом значимость оставшихся переменных хотя и не изменилась, но расчетный уровень значимости уменьшился.

На втором шаге из регрессии исключена переменная х5, и после этого оставшиеся две переменные оказались значимыми (этот же вывод мы сделали, анализируя матрицу частных коэффициентов корреляции). Эти две переменные и оставлены в итоговом уравнении. При этом точность уравнения изменилась незначимо, о чем можно судить по следующему отчету об изменении точности.

Рис. 42. Показатели точности уравнений регрессии

Как видим, коэффициент множественной детерминации почти не изменился. Но при этом уравнение регрессии стало существенно проще: вместо четырех переменных содержит всего две.