В этом методе отбор переменных происходит исходя только из статистических критериев. Подобные процедуры включены во многие статистические пакеты прикладных программ и предусматривают три варианта их реализации.

Процедура “вперед” (Forward) начинает работать с “пустой” моделью и последовательно включает в модель только значимые переменные. При этом на каждом шаге значимость каждой оставшейся переменной, не включенной в регрессию, определяется заново. Осуществляется это, например, на основе коэффициентов частной корреляции и рассчитанных для них статистик Фишера.

Процедура включения переменных в модель заканчивается, если на очередном шаге наибольшее значение критерия Фишера будет меньше граничного. Граничное значение либо устанавливается исследователем, либо определяется по умолчанию. Если в результате реализации этого метода переменная на каком-либо шаге была включена в уравнение, то она там остается до конечного варианта уравнения регрессии.

Процедура ”назад” (Backward) начинает работать с “полной” моделью и последовательно исключает из нее незначимые переменные. Значимость уже включенных в регрессию переменных здесь также пересчитывается на каждом шаге. В этом случае гарантируется, что из уравнения регрессии будут исключены только незначимые независимые переменные. Если в этой процедуре переменная на какомлибо шаге была исключена из уравнения, то она не будет включена в него до конечного варианта уравнения регрессии.

Пошаговая процедура (Stepwise) включения – исключения переменных состоит в сочетании двух рассмотренных методов, когда после очередного включения переменной в регрессию происходит пересчет значимости уже включенных переменных и, если какая-либо ранее включенная переменная оказывается незначимой, то она исключается из уравнения.

В большинстве случаев эти три метода дают одинаковый конечный результат. Применение этих методов позволяет упростить уравнение регрессии без значимого ухудшения его точности. К тому же подобные процедуры исключают возможность включения в регрессию коллинеарных факторных переменных.

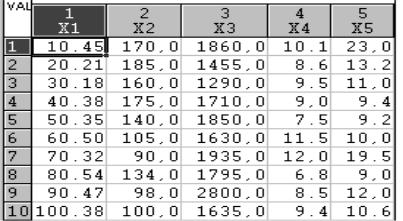

Приведем пример анализа регрессии, взятый из литературы. Пусть имеется 5 переменных, по каждой из которых осуществлено 10 наблюдений:

Рис. 34. Таблица исходных данных

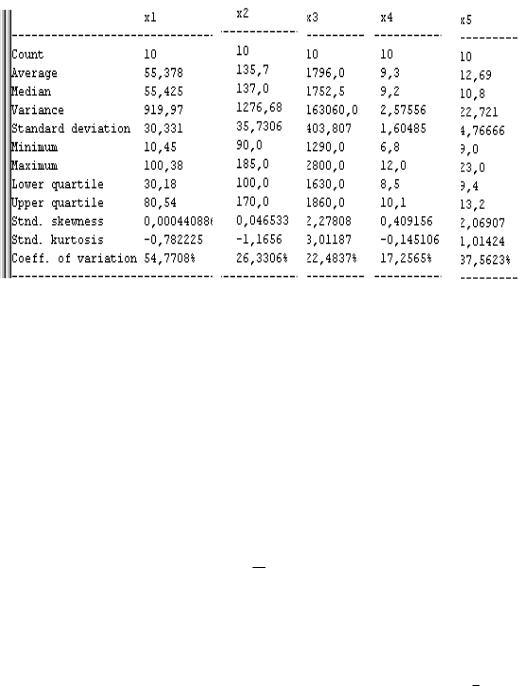

Рассчитаем для них выборочные статистики, используя, например, ППП

Statgraphics (рис. 35).

Рис. 35. Выборочные статистики для рассматриваемого примера

Проведем краткий анализ этой информации. Выборочные средние (Average) показывают, что в рассматриваемом примере имеется неоднородность информации по уровням основной тенденции, поэтому сравнительный анализ переменных необходимо проводить с учетом этого факта. Так, например, нельзя сравнивать степень изменчивости переменных по абсолютным показателям. Тот факт, например, что дисперсия (Variance) переменной х1 меньше, чем дисперсия переменной х3, совсем не означает, что 1-я переменная имеет большую изменчивость (вариацию), чем 2-я. Как было отмечено выше, сравнительный анализ изменчивости рекомендуется проводить на основе коэффициента вариации (coeff. of variation). По этому показателю выводы получаются с точностью до наоборот, и в последнем случае они верны.

Далее, симметричность распределения рекомендуется определять по показателю асимметрии, но не сравнивая по величине среднюю арифметическую и медиану. Так,

для х5 Ме = 10,8, что значительно меньше х5 = 12,69. Это дает право предположить, что

распределение скошено вправо, что и подтверждается значением стандартной асимметрии (stnd. skewness), которое равно 2,069. Как известно, для скошенных вправо распределений асимметрия положительна, и если величина стандартной асимметрии по абсолютной величине больше 2-х, то это означает значимое отличие распределения от нормального. Однако скошенность вправо распределения для х2 не подтверждается

соотношением между средней арифметической и медианой. Для нее Me > х . Стандартный эксцесс (stnd. kurtosis) превышает число 2 только для х3,

следовательно, по островершинности распределения только эта переменная значимо отличается от нормального.