Учебное пособие 800471

.pdfсуществование сильной факторинговой ассоциации,

динамичное развитие малого и среднего бизнеса

[8,9,10].

РЫНОК: |

|

- |

глобализа- |

ция; |

|

- |

макроэко- |

номические |

|

изменения; |

|

- |

конкурен- |

ция |

|

ПОЛИТИКА |

|

РЕГУЛИРО- |

|

ВАНИЯ: |

|

- |

финансовый |

кризис; |

|

- |

банковская |

тайна; |

|

- преступления |

|

ПОКУПАТЕЛЬ: |

|

- ожидания; |

|

- |

осведомлен- |

ность; |

|

- спрос на про- |

|

дукты. |

|

Новая финансовая модель

ЭКОНОМИКА: |

- экономический рост; |

- доходность; |

- исследования, развитие, |

инновации |

ТЕХНОЛОГИИ: |

|

- эффективность |

опера- |

ций; |

|

- инновации; |

|

- стандарты. |

|

Факторы, влияющие на новую финансовую модель

Внутренний и международный факторинг существенно различаются как по первоочередным потребностям (в международном факторинге - защита от рисков, а во внутреннем - финансирование), так и по схемам работы, уровня риска для фактора и соответственно стоимости услуги.

Предлагается использование следующего определение понятия «факторинг» - это процесс переуступки банка или факторинговой компании неоплаченных долговых обязательств, возникаю-

21

щих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита и сопровождающихся элементами юридического, страхового, информационного и бухгалтерского обслуживания поставщика.

Прежде всего, факторинг является беззалоговым финансированием, что сопровождается рядом дополнительных услуг (ведение бухгалтерского учета клиента, управление дебиторской задолженностью, аудит, подготовка статистических обзоров и сводок и т.п.), в то время как другие кредитные продукты предоставляют только услуги финансирования [1,3,11].

Как свидетельствуют статистические данные, объемы рынка международного факторинга растут более быстрыми темпами, чем внутреннего. По данным международной факторинговой ассоциации FCI, в 2017 году они выросли на 46% по сравнению с предыдущим годом и увеличились на 17%, если сравнивать с пиковым значением в 2008 году [12].

Можно говорить о том, чтомеждународный факторинг является успешной альтернативой другим формам международного торгового финансирования и постепенно уменьшает применения аккредитивных расчетов в международной торговле.

Анализ рынка факторинговых услуг показал, что в условиях кризиса ликвидности, остро ощущалась во многих странах, увеличился спрос данного продукта, поскольку нехватка ликвидных средств у предприятий, как правило, МСБ, ощущался особенно остро [13]. На практике возникла необходимость доступного и эффективного привлечения финансовых ресурсов для пополнения оборотных средств. Насущная необходимость в пополнении оборотных средств, высокая стоимость и сложность получения краткосрочных банковских кредитов привела к увеличению спроса на факторинговые услуги.

Проанализировав мировой финансовый рынок определено, что Великобритания является явным мировым лидером рынка факторинговых услуг, доля которой в мировом обороте составляет около 15%. Наибольшая часть мирового рынка факторинга на конец 2017 года приходилась на несколько стран: Великобритания, Франция, Италия, США, Германия, Испания, Япония, Тайвань, Китай, Нидерланды, Австралия, Бразилия, Бельгия [2,7,14].

Установлено, что в развитых странах и развивающихся странах, различные тенденции развития факторинга, таблица.

22

Различия в проведении факторинговых операций в развитых странах и развивающихся странах

Параметры |

|

Развитые страны |

|

Развивающиеся страны |

Клиенты |

|

Преимущественно |

Преимущественно |

|

|

|

малый бизнес |

|

большой и средний биз- |

|

|

|

|

нес |

Обслуживание |

Консолидированный |

Детализированный учет |

||

клиентов |

|

учет (журнал про- |

(по каждому счету) |

|

|

|

даж) |

|

|

Стоимость |

фи- |

Низкая |

|

Высокая |

нансовых |

ресур- |

|

|

|

сов |

|

|

|

|

Правовое |

обес- |

В разных странах |

В большинстве случаев - |

|

печение |

|

регулируется |

по- |

не регулируется |

|

|

разному |

|

|

Страхование |

Высокоразвитое |

|

Слабо развито, в боль- |

|

кредитного риска |

|

|

шинстве случаев - отсут- |

|

|

|

|

|

ствует. |

Независимость |

Максимальная |

|

Минимальная |

|

от материнской |

|

|

|

|

компании |

|

|

|

|

Развитию факторинговых услуг в этих странах способствуют следующие факторы:

государственная поддержка и соответственно возможность лоббирования интересов факторинговых компаний на государственном уровне,

отсутствие специального регулирования (разрешений или лицензий) для осуществления факторинговой деятельности,

плохая платежная дисциплина покупателей,

развитие сегмента малого и среднего бизнеса,

труднодоступность банковского кредитования,

существование мощной факторинговой ассоциации

[15].

В развитых странах факторинговая деятельность развивается благодаря интернет-пространству, оказывая такие услуги как реверсивный факторинг и инвойс-дискаунтинг, которые применяются

23

только факторинговыми компаниями развивающихся стран и стран с переходной экономикой. Европейские страны активно реализуют данную услугу финансирования к поставке, оплата совершается фактором, когда заказ получен и нет задолженности, так как продукция не отгружена.

Факторинг является перспективной финансовой услугой. Он представляет собой эффективную альтернативу другим формам международного торгового финансирования, позволяя сосредоточиться на основной производственной деятельности, предоставляет предприятиям реальные денежные средства, способствует форсированию оборота капитала, приумножению его производительности и доходности, а также покрывает значительную часть рисков [6].

Если говорить о плюсах использования факторинга поставщиком, то можно выделить следующие:

стабильная финансовая поддержка,

рост ликвидности,

экономия оборотного капитала,

увеличение товарооборота

последующее получение дополнительной прибыли,

упрощение процесса распределения денежного пото-

ка,

получение первенства на рынке,

защита от потери клиентов вследствие упадка уровня

ассортимента,

рост рентабельности,

защита в случае неуплаты или несвоевременной оплаты долга дебиторам [4].

Для покупателя преимуществами факторинга являются:

привлекательные условия оплаты, которые не требуют отвлечения денежных средств в случае предоплаты,

получение возможности переноса оплаты на более

поздний срок,

увеличение покупательского потока,

получение льготных цен за счет улучшения платежеспособности поставщика,

расширение рынка сбыта, что позволяет получить не только конкурентные преимущества на рынке, но и способствует активному увеличению продаж и прибыли.

24

В заключение стоит еще раз отметить, что факторинг – перспективное направление, которое стоит развивать, повышать финансовую грамотность о данной услуге среди потенциальных клиентов, удалять пробелы в законодательстве и поддерживать с государственной стороны - все это даст возможность факторингу стать не только популярной, но и очень востребованной услугой на финансовом рынке.

Литература

1.Адамова, К.Р. Факторинговые операции коммерческих банков [Текст] / К.Р. Адамова // Бизнес и Банки. - 2015. - № 15. - С. 36-39.

2.Бабичев, С.Н. Факторинг: учебное пособие [Текст] / С.Н. Бабичев, А.А. Лабзенко, А.Ю. Подлеснова – М.: Маркет ДС, 2014. - С.19-26

3.Бабичев, С.Н. Использование реверсивного факторинга в повышении эффективности бизнеса [Текст] / С.Н. Бабичев // Региональная экономика. - 2016. - №12. - С.16-19.

4. |

Банковское дело [Текст] / Под ред. Г.Г. Коробовой. |

-М.: Экономистъ, 2016. – С.78-88.

5.Банковское дело [Текст] / Под ред. О.И. Лаврушина.

-М.: Финансы и статистика, 2015. – С.114-121.

6.Власов, А.Б. Инновационная стратегия управления развитием предприятия [Текст] / А.Б. Власов, Ю.В. Пахомова, Н.Н. Кудрявцева, Ю.Н. Дуванова // Вестник Воронежского государственного университета инженерных технологий. – 2016 (4).

-С. 370-375.

7.Гвоздев, Б.З. Факторинг [Текст] / Б.З. Гвоздев. - М.: ЭКМОС, 2015. – С.29-33.

8.Максименко, О.А. Этапы большого пути [Текст] / О.А. Максименко // Финансовые услуги. - 2013. - № 2(2). - С. 25-35.

9.Максименко, О.А. Бег с препятствиями [Текст] / О.А. Максименко // Финансы. - 2015. - №14. – С. 28-32.

10.Максимова, О.А. Фактор риска [Текст] / О.А. Максименко // Приложение к газете «Коммерсант». - 2014. - №3. – С. 15-20.

11.Майорова, Е.И. Методика учета факторинговых операций банка / Е.И. Майорова. 2014 [Электронный ресурс]: Режим доступа: Word Wide Web. URL: http:www.buhi.ru (дата

25

обращения: 10.03.2018).

12.Официальный сайт «Factoring Business Solutions» [Электронный ресурс]: Режим доступа: Word Wide Web. URL: http:www.bsfactor.ru (дата обращения: 03.04.2018).

13.Пахомова, Ю.В. Модель инновационного менеджмента предприятия услуг [Текст] / Ю.В. Пахомова, Н.Н. Кудрявцева // International Conference on Management, Entrepreneurship and Sustainability Conference Proceedings. Ottawa, Canada, 2017. - С. 168-174.

14.Покаместов, И.Е. Факторинг: учеб. пособие, руководство по изучению дисциплины, практикум [Текст] / И.Е. Покаместов. М.: МЭСИ, 2016. – С.220-229.

15.Самиев, П.А. Фактор нашего времени [Текст] / П.А. Самиев // Приложение к газете «Коммерсант». - 2014. - № 100. - С.31-44.

ББК 65.428

Н.Ю. Борисова, Н.Н. Кудрявцева

ФГБОУ ВО «Воронежский государственный университет» ВУНЦ ВВС «Военно-воздушная академия имени профессора Н.Е. Жуковского и Ю.А. Гагарина»

ФАКТОРИНГ В РОССИИ: НАСТОЯЩЕЕ И БУДУЩЕЕ

Факторинг – это финансовая услуга, которую предоставляет банк или специализированная компания. Выглядит операция следующим образом: поставщик продает товар покупателю, не требуя за него немедленной оплаты. За покупателя платит факторинговая компания или банк, тем самым предоставляя покупателю отсрочку (в среднем до 180 дней). Факторинговая компания или банк, предоставляющий данную услугу, заключает договор с покупателем и с этого момент начинает именоваться фактором, а покупатель – должником или дебитором. Схема очень простая и дает ряд преимуществ участникам сделки, поскольку предоставляет возможность покупателю получать товар сразу, без оплаты услуг. Законодательно в России операции по факторингу регулируются Главой 43 Гражданского Кодекса РФ «Финансирование под уступку денежных средств» [1].

26

В связи с тем, что факторинг в России – это достаточно новый финансовый инструмент, данная услуга только начинает полноценно развиваться и сталкивается с определёнными трудностями в нашей стране: низкий уровень правового регулирования, неточности в законодательстве, отсутствие системы оценки кредитоспособности (кредитных рисков) во многих банках, необходимость постоянного фондирования.

Российский рынок факторинга за 2016 – начало 2017 гг. увеличился на 13%, значительно превысив объем рынка предыдущих лет (2015 и 2014 гг.) Недавний экономический кризис повлиял на факторинговый рынок, ухудшив состояние активов, принадлежащих данной отрасли. Следовательно, за последние два года произошли серьёзные изменения в управлении факторинговыми компаниями, и многие игроки по-прежнему пытаются занять свою нишу в постоянно меняющейся экономической среде [2].

Следует отметить, что за последние пять лет уровень осведомлённости о такой услуге, как факторинг, резко вырос в корпоративном секторе: большинство финансовых директоров используют или уже использовали услуги факторинга в прошлом. Недавно ведущий на российском рынке ВТБ Факторинг сообщил, что по меньшей мере 40% из 400 крупнейших российских компаний используют их услуги в качестве поставщиков или должников. Что касается остальной части рынка, спрос на услуги по-прежнему остаётся значительным, особенно в сегменте малого и среднего бизнеса, для которого это один из самых действенных методов финансирования. Отсутствие залога, простой алгоритм взаимодействия, быстрое зачисление денежных средств – все это сделало факторинг для малых и средних предприятий самым популярным средством развития бизнеса.

Экономическая ситуация в России постепенно улучшается. Инфляция упала до самых низких уровней, снизившись с 12,9% до примерно 5,4% в целом. Ожидается, что российская экономика вернётся к положительному росту, а рост ВВП в ближайшее время составит примерно 1,3-1,5% [3].

Снижение темпов инфляции позволило Центробанку России постепенно снизить базовую процентную ставку с 11% до 10%, что способствовало снижению ставок на банковском рынке и, следовательно, на рынке факторинга. Благодаря этому удалось извлечь выгоду, выбрав больше разнообразия в отношении источников обо-

27

ротного капитала.

С другой стороны, ЦБ продолжил свою политику сокращения числа банков, отнял около 100 лицензий, в основном у небольших региональных банков, которые традиционно ориентировались на сектор малых и средних предприятий. Клиенты этих банков столкнулись с трудностями в поиске быстрой и надлежащей замены, так как крупные федеральные банки стали все более избирательными, в основном из-за увеличения требований KYC (англ. «Knowyourcustomer» - «Знай своего клиента», термин банковского и биржевого регулирования для финансовых институтов) / AML ( англ. «Moneylaundering» - легализация средств, полученных преступным путем). В сложившихся обстоятельствах факторинг сыграл решающую роль.

Вроссийской экономике по большей части доминируют государственные предприятия, которые по последним данным составляют около 70% ВВП. Из-за противоречий в законодательстве запрещается уступка дебиторской задолженности, принадлежащей государственным органам, что исключает значительную часть экономики из сферы действия факторингового рынка. Российская ассоциация факторинговых компаний постоянно лоббирует органы государственной власти с целью снять эти ограничения, и правительство уже предприняло некоторые шаги в данном направлении

[4].

Общее состояние международной торговли России не способствовало развитию международных факторинговых операций. Объем международной торговли сократился на 11% и составил 471 млрд. долларов. Тем не менее, правительство расширяет возможности диверсификации экспорта страны и поддержки экспорта МСП. Для поддержки экспортеров был создан специализованный Российский экспортный центр в составе РОСЭКСИМБАНК и ЭКСАР (Российское агентство страхования экспортных кредитов и инвестиций).

Втечение 2016 и начала 2017 гг. более 1600 новых клиентов подписали факторинговые контракты, однако общее число клиентов сократилось на 4%. Сокращение числа активных клиентов отражает «аппетит» к низким рискам и ужесточению подходов к управлению рисками отрасти, но также этом можно рассматривать как еще один признак насыщения рынка, по крайней мере, в «стандартном» факторинговом сегменте.

28

Подавляющее большинство участников рынка, как правило, привлекают клиентов среднего размера, поставляя крупным корпорациям, предпочтительно розничным торговцам FMCG («Fastmovingconsumergoods» - товары повседневного спроса). В

настоящее время это широко признанная стратегия (или навязанная материнскими банками), которая считается самой безопасной и наиболее эффективной стратегией для факторинговогобинеса.

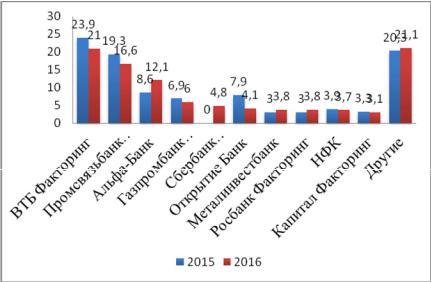

В настоящее время все крупные российские банки предоставляют факторинговые услуги. В течение последних пяти лет лидером является ВТБ Факторинг, дочерняя компания второго по величине российского банка ВТБ, за которой следуют Промсвязьбанк, Альфа-банк, Газпромбанк Факторинг и Сбербанк Факторинг. На рисунке 1 представлена конкуренция на рынке факторинга.

Рис. 1. Конкуренция на рынке факторинга (%)

Факторинг с регрессом все еще доминирует на рынке с 53% долей, что в значительной степени отражает нехватку кредитной информации, а также ограниченный запас кредитного страхования. На долю нерезидентов приходится 35%, а сбор составляет лишь 11%. Объем международных факторинговых операций сокращается

29

в течение трех лет, в настоящее время составляет менее 1% рынка, оборот которого составляет около 13 млрд. рублей.

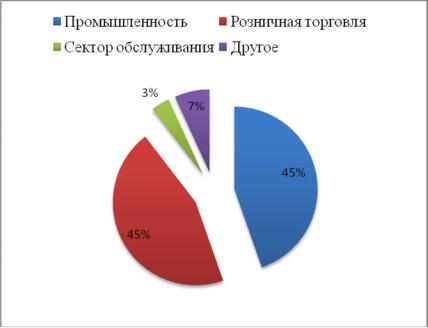

По мнению некоторых экспертов, рынок почти исчерпал свою традиционную нишу. Огромный потенциал роста рынка в настоящее время «заперт» в государственном секторе. Как упоминалось ранее, уступка дебиторской задолженности, причитающаяся государственным органам, невозможна из-за позиции министерства финансов, которая запрещает изменение платежных реквизитов для государственных закупочных контрактов. На рисунке 2 представлена доля рынка по отраслям.

Рис. 2. Доля рынка по отраслям (%)

Крупные корпорации составляют значительную часть рынка, рассматривая факторинг без регресса как гибкий инструмент нефинансового финансирования. Международные корпорации, действующие в России, также оценивают кредитную защиту для внутренних покупателей, а также возможность использования факторинга в качестве инструмента смягчения рисков, когда выручка от продажи в местной валюте немедленно переводится в иностранную

30