2-1 Організація та інформаційне забезпечення управлінської діяльності / КНМЗ ОтІЗУД

.pdf10

Для великих підприємств, що випускають велику кількість різноманітної продукції, а також для підприємств, що працюють в широких міжнародних масштабах, більше підходить матрична організаційна структура.

Матрична організаційна структура являє собою гратчасту систему, побудовану за принципом подвійного підпорядкування виконавців. З одного боку, вони підпорядковані керівництву підприємства функціональної служби, що надає персонал і технічну допомогу керівнику проекту, з іншого - керівнику проекту (цільовий програми), який наділений необхідними повноваження ми відповідно до запланованих термінів, ресурсами і якістю. В даному випадку керівник проекту взаємодіє з двома групами підлеглих: постійними членами проектної групи і іншими працівниками функціональних підрозділів, які підпорядковуються йому тимчасово і уздовж обмеженого кола питань. При цьому зберігається їхнє підпорядкування безпосереднім керівникам підрозділів, відділів, служб.

Матрична структура використовується в багатьох галузях промисловості, особливо в наукоємних виробництвах (наприклад, у виробництві електронної техніки), а також в деяких організаціях невиробничої сфери.

Усвідомлення зазначених моделей управління дозволяє якісно організувати документообіг підприємства.

Документообіг - рух документів з організації з моменту їх отримання чи утворення до завершення виконання чи відправки.

Вірна організація документообігу сприяє оперативному проходженню документів в апараті управління, пропорційному завантаженню підрозділів та посадових осіб, що показує позитивний вплив на процес управління в цілому.

Документообіг на підприємстві здійснюється у вигляді потоків документів, що циркулюють між пунктами обробки (керівники установи та підрозділів, спеціалісти, службовці) та пунктами технічної обробки самих документів (експедиція, друкарське бюро та ін.).

Вимоги до потоків документів:

1)Рух документів повинен бути прямоточним, тобто виключати непрямі маршрути;

2)Принцип однократного перебування документа в одному структурному підрозділі чи в одного виконувача. Різні операції по обробці документів слід виконувати паралельно, щоб скоротити час перебування у сфері діловодства та підвищити оперативність виконання.

11

При проектуванні раціональних документопотоків на підприємстві складають схеми руху основних груп та видів документів. Це дозволяє встановити раціональні маршрути руху та етапи обробки документів, уніфікувати шляхи руху, порядок обробки різних їх категорій.

12

ЗАВДАННЯ ДЛЯ ВИКОНАННЯ РОБОТИ

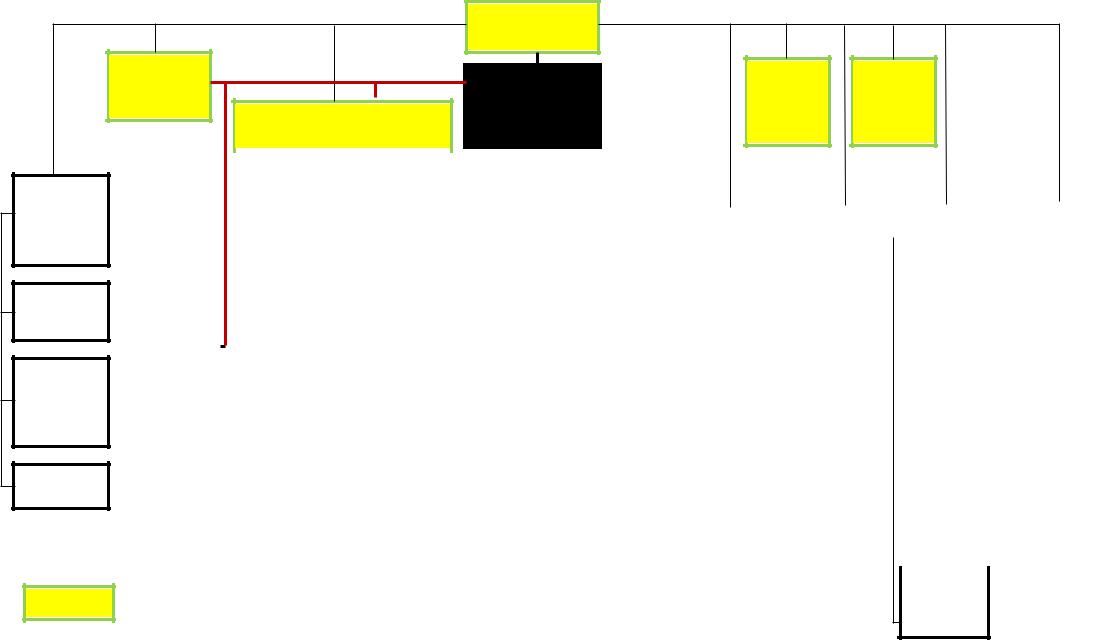

1.Ознайомитися з архітектурою систем управління сучасними підприємствами.

2.На основі наданої організаційно-штатної структури підприємства (рис.1.1) розробити схему організації документопотоків цього підприємства.

14

ТИПОВІ ТЕСТОВІ ПИТАННЯ ПРАКТИЧНОГО ЗАНЯТТЯ ДЛЯ САМОКОНТРОЛЮ

1.Вкажіть, які з перерахованих організацій потребують раціонального й ефективного управління:

A.Промислові підприємства;

B.Комерційні установи;

C.Державні заклади;

D.Муніципальні заклади.

2.З перелічених нижче тверджень, оберить ті, які на Вашу думку визначають процес управління (тобто, процес управління це - …):

A.Цілеспрямований вплив суб’єкта на об’єкт з метою переводу його в якісно новий стан;

B.Діяльність суб’єкта, яка спрямована на змінення стану об’єктів за апріорі створеному планом дій;

C.Вплив суб’єкта, спрямований на досягнення абстрактної (некоректної), але вимушено-корегуємої мети (задачі, ідеї) в певних рамках правил, які невідворотно вдосконалюються;

3.З перелічених нижче тверджень, оберить ті, які на Вашу думку визначають функції процесу управління:

A.Планування;

B.Календарно-планове керівництво;

C.Оперативне управління;

D.Контроль.

4.Модель системи управління, яка передбачає виключно вертикальні зв’язки підлеглості різноманітних підрозділів організації називається

A.Лінійною;

B.Функціональною;

C.Лінійно-функціональною;

15

D.Лінійно-штабною;

E.Матричною

5.Яка з перелічених нижче моделей системи управління, при збереженні цілеспрямованості лінійної структури, дає можливість спеціалізувати виконання окремих функцій, підвищуя таким чином ефективність управління організацією в цілому?

A.Лінійна;

B.Функціональна;

C.Лінійно-функціональна;

D.Лінійно-штабна;

E.Матрична.

6.Яка з перелічених нижче моделей системи управління передбачає наявність у своїй структурі консультаційної ради (координуючого органу)?

A.Лінійна;

B.Функціональна;

C.Лінійно-функціональна;

D.Лінійно-штабна;

E.Матрична.

7.Процес здійснення дій по наданню своєчасної, достовірної й повної інформації суб’єкту управління (керівникові) з заданою періодичністю носить назву:

A.Управлінська діяльність;

B.Документаційне забезпечення управління;

C.Інформаційне забезпечення управлінської діяльності;

D.Забезпечення календарно-планового керівництва.

8.Вкажіть, які з перлічених нижче складових можуть бути задіяні при впровадженні інформаційного забезпечення управлінської діяльності на підприємстві?

A.Організація загального діловодства на підприємстві;

B.Організація конфіденційного діловодства на підприємстві;

16

C.Організація електронного документообігу на підприємстві;

D.Впровадження автоматизованих систем управління підприємством;

9.Які з функціональних підсистем залучаються до побудови моделі структури управління підприємством?

A.Управління фінансами;

B.Управління персоналом;

C.Управління виробництвом;

D.Управління взаємодії з клієнтами.

10.Вкажіть основні частини автоматизованої системи управління:

A.Функціональна частина;

B.Забезпечувальна частина;

C.Контролююча частина;

D.Виконавча частина.

17

ПРАКТИЧНЕ ЗАНЯТТЯ №2

Тема: Основні службові документи підприємства.

Правила написання довідки, доповідної та пояснювальної записки, акту, протокол, правила складання наказу (вимоги до тексту, реквізити)

Мета заняття: навчити студентів розробляти основні службові документи підприємства.

ЗАГАЛЬНІ ВІДОМОСТІ ЗА ТЕМАТИКОЮ ЗАНЯТТЯ

Більша частина документів, що утворюється в організаціях та ті, що надходять до неї зовні, мають інформацію про фактичний стан справ у даній чи іншій організації.

Інформація є підставою для складання розпорядчих документів. Документи цієї групи можна поділити на 3 підгрупи:

-Пояснювальні, доповідні записки, посвідчення, розписки, акти, заяви;

-протокольні документи, стенограми, звіти;

-службові листи, телеграми, телефонограми.

Розглянемо більш детально вимоги щодо оформлення зазначених документів [1].

ПОЯСНЮВАЛЬНІ ЗАПИСКИ

Пояснювальні записки згідно з Державним класифікатором управлінської документації ДК 010–98, затвердженим наказом Державного комітету України по стандартизації, метрології та сертифікації від 31.12.1998 № 1024, належать до підкласу 0201 «Документація з організації та припинення діяльності юридичної особи» класу 02 «Організаційно-розпорядча документація».

Вимоги ж до їх оформлення містяться в ДСТУ 4163–2003 «Державна уніфікована система документації. Уніфікована система організаційнорозпорядчої документації. Вимоги до оформлювання документів.

У Кодексі законів про працю України (КЗпП) поняття «пояснювальна записка» не згадується. Натомість у ньому використовується поняття «письмове пояснення». Зокрема, у ст. 149 КЗпП зазначено, що до застосування

18

дисциплінарного стягнення власник або уповноважений ним орган повинен зажадати від порушника трудової дисципліни письмові пояснення, які й оформляють пояснювальною запискою. Але в цьому разі не йдеться про обов’язок порушника написати пояснювальну записку, а лише про право власника зажадати її.

Якщо ж порушник відмовляється писати пояснювальну записку, як правило, складають акт про таку відмову, який і дає роботодавцеві практичну можливість діяти далі у вирішенні питання щодо застосування дисциплінарного стягнення.

Працівник, скориставшись правом написати пояснювальну записку, зі свого боку, має змогу розставити важливі для нього акценти щодо того, що відбулося, продемонструвати свою можливу фактичну невинуватість і лояльність до роботодавця і в такий спосіб пом’якшити можливе дисциплінарне стягнення.

Види пояснювальних записок

За змістом пояснювальні записки поділяються на такі, у яких:

-розкривають причини певного факту, вчинку, події, переважно негативного характеру (наприклад, невиконання певного доручення, порушення трудової дисципліни тощо);

-пояснюють зміст окремих положень основного документа (плану, звіту, проекту тощо).

Залежно від місця розташування адресата розрізняють внутрішні та зовнішні пояснювальні записки.

Внутрішні пояснювальні записки адресуються (подаються) у межах одного підприємства, установи, організації:

-керівником структурного підрозділу керівникові підприємства або його заступникові. Такі пояснювальні записки оформляють на бланку структурного підрозділу (за наявності) цього підприємства;

-працівником структурного підрозділу керівникові цього підрозділу (інколи — керівникові іншого підрозділу чи одному з керівників підприємства). Працівник пише пояснювальну записку власноруч, переважно в довільній формі, на чистому аркуші паперу формату А4 або А5.

Зовнішні пояснювальні записки призначені для подання за межі підприємства і, як правило, адресуються керівникові організації вищого рівня або

19

його заступникові. Такі пояснювальні записки оформляють на загальному бланку підприємства формату А4.

Реквізити та зміст пояснювальних записок

Пояснювальні записки мають такі основні реквізити (можуть дещо різнитися залежно від конкретного виду пояснювальної записки):

-назву організації вищого рівня (зовнішня пояснювальна записка);

-назву підприємства (зовнішня пояснювальна записка);

- |

назву |

структурного |

підрозділу |

підприємства (внутрішня |

пояснювальна записка);

-назву виду документа («Пояснювальна записка»);

-дату документа;

-реєстраційний номер/індекс документа;

-місце складання або видання документа;

-найменування адресата;

-заголовок до тексту документа (за потреби);

-текст документа;

-відмітку про наявність додатка (за наявності документа, що

додається до пояснювальної записки);

-підпис;

-прізвище виконавця і номер його телефону (зовнішня пояснювальна

записка); - відмітку про виконання документа й направлення його до

справи (внутрішня пояснювальна записка);

-відмітку про наявність копії документа в електронній формі (за

потреби).

Зміст пояснювальної записки може також різнитися залежно від її виду. Наприклад, вимоги до змісту пояснювальних записок, які подають разом із проектами відповідних документів для їх пояснення, можуть установлюватися окремими нормативно-правовими актами галузевого характеру. Працівники кадрової служби досить рідко готують такі пояснювальні записки і мають справу переважно з пояснювальними записками, у яких розкриваються причини певного факту, вчинку, події (як правило, негативного характеру) у сфері управління персоналом. Складаючи таку записку, спочатку бажано «сухою канцелярською мовою» викласти факти, які мають безпосереднє відношення до відповідної