Анализ ликвидности баланса

Таблица №9

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежей излишек или недостаток |

В % к величине группы пассива | ||

|

На начало года |

На конец года |

На начало года |

На конец года | ||||||

|

Наиболее ликвидные активы А1 |

484845 |

26128 |

Наиболее срочные обязательства П1 |

41311 |

253502 |

443534 |

-227374 |

1073,6 |

10,3 |

|

Быстро реализуемы активы А2 |

279168 |

633940 |

Краткосрочные пассивы П2 |

- |

- |

279168 |

633940 |

- |

- |

|

Медленно реализуемы активы А3 |

361994 |

1661014 |

Долгосрочные пассивы П3 |

25518 |

883790 |

336476 |

777224 |

1318,6 |

187,9 |

|

Трудно реализуемые активы А4 |

2542070 |

2358230 |

Постоянные или устойчивые пассивы П4 |

3601247 |

3542019 |

-1059177 |

-1183789 |

-29,4 |

71,8 |

|

Баланс |

3608077 |

4679311 |

Баланс |

3608077 |

4679311 |

0 |

0 |

- |

- |

Из данных таблицы видно, что баланс организации не является абсолютно ликвидным.

При первом условии(A1>П1) выполняется как на начало так и на конец года. На конец года платежей недостаток по первой группе увеличился, что следует признать отрицательным фактором.

Второе (A2>П2) условие выполняется на конец года. На конец года платежный излишек увеличился.

Третье (A3<П3) условие не выполняется на начало и конец года.

Четвертое условие (A4<П4) характеризует минимальную финансовою устойчивость, выполняется как на начало, так и на конец отчетного периода.

Сопоставление результата ликвидности по первым двум группам характеризует текущую ликвидность: на начало года текущий платежный излишек составил 443534 тыс. руб., на конец года -227374 тыс. руб. Перспективная ликвидность характеризуется платежным излишком или недостатком по третьей группе: на начало года сумма платежного недостатка равна 336476 тыс. руб., а на конец 777224 тыс. руб.

Производимый по данной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов платежности.

3.6 Анализ платежеспособности и ликвидности предприятия оао «Первенец»

Для анализа платёжеспособности организации рассчитываются финансовые коэффициенты платёжеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличению или снижению значения).

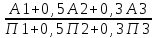

Для комплексной оценки платёжеспособности предприятия в целом следует воспользоваться общим показателем платёжеспособности:

Lобщ.

=

На

начало периода:

На

конец периода:

С помощью данного показателя, а он свидетельствует о повышении общей платёжеспособности организации на 13,35 (14,97–1,62) осуществляется оценка изменения финансовой ситуации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Разные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков материалов и сырья интересен коэффициент абсолютной ликвидности.

Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.

Динамика первых трех коэффициентов анализируемой организации положительная и характеризует данную организацию с положительной стороны.