Эффективность применения логистики к управлению мп на производстве

Логистический подход к управлению материальными потоками на предприятии позволяет максимально оптимизировать выполнение комплекса логистических операций. По данным фирм Бош—Сименс, Мицубиси, «Дженерал моторс» один процент сокращения расходов на выполнение логистических функций имел тот же эффект, что и увеличение на 10% объема сбыта.

Перечислим слагаемые совокупного эффекта от применения логистического подхода к управлению материальным потоком на предприятии. 1. Производство ориентируется на рынок. Становится возможным эффективный переход на малосерийное и индивидуальное производство. 2. Налаживаются партнерские отношения с поставщиками. 3. Сокращаются простои оборудования. Это обеспечивается тем, что на рабочих местах постоянно имеются необходимые для работы материалы. 4. Оптимизируются запасы — одна из центральных проблем логистики. Содержание запасов требует отвлечения финансовых средств, использования значительной части материально-технической базы, трудовых ресурсов. 5. Сокращается численность вспомогательных рабочих. Чем меньше уровень системности, тем неопределеннее трудовой процесс и тем выше потребность во вспомогательном персонале для выполнения пиковых объемов работ. 6. Улучшается качество выпускаемой продукции. 7. Снижаются потери материалов. Любая логистическая oпeрация — это потенциальные потери. Оптимизация логистических операций — это сокращение потерь. 8. Улучшается использование производственных и складских площадей. Неопределенность потоковых процессов заставляет резервировать большие добавочные площади. В частности, при проектировании торговых оптовых баз неопределенность потоковых процессов вынуждает на 30% увеличивать площади складских помещений. 9. Снижается травматизм. Логистический подход органически вписывает в себя систему безопасности труда.

Билет №4

Функции издержек. Виды издержек. Условие максимизации прибыли фирмы.

Прежде всего издержки рассматриваются с точки зрения бухгалтерского и экономического подходов к определению их величины. При бухгалтерском подходе издержки представляют собой фактический расход ресурсов на изготовление определенного объема продукции, приобретенных по рыночным ценам. Экономический подход основан на концепциях ограниченности ресурсов и возможности их альтернативного использования. Ограниченность ресурсов означает, что, выбрав производство одного товара, мы вынуждены отказаться от производства других, альтернативных товаров. Различают в структуре экономических издержек внешние (явные, бухгалтерские) и внутренние издержки (неявные). Это обусловлено учетом альтернативного использования экономических ресурсов фирмы.

Внешние издержки –затраты фирмы, связанные с приобретением экономических ресурсов.

Внутренние издержки – затраты фирмы, связанные с возможностями альтернативного использования экономических ресурсов, которые являются собственностью фирмы.

Они рассчитываются как максимально высокий доход, упущенный фирмой в случае альтернативного использования собственности экономических ресурсов.

С учетом структуры экономических издержек принято различать бухгалтерскую и экономическую прибыль.

Пбух=TR-TCвнешние

Пэк=Пбух-TCвнутренние

Если Пэк больше нуля, то фирма использует собственные экономические ресурсы.

Величина

издержек определяется, при прочих

равных условиях, объемом производства

продукции, что может

быть выражено функцией![]() где

ТС — величина общих издержек (в денежном

измерении); Q

— объем производства (в натуральном

измерении).

где

ТС — величина общих издержек (в денежном

измерении); Q

— объем производства (в натуральном

измерении).

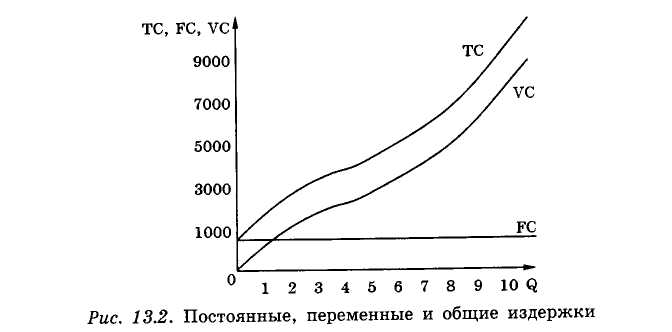

Так как различные части издержек в коротком периоде по-разному реагируют на изменение объема производства, они подразделяются на две составляющие: постоянные и переменные.

Постоянные

издержки (FC

— Fixed Cost) — это издержки,

величина которых не зависит от объема

производства, их уровень

остается неизменным при всех объемах

производства, в

том числе и нулевом. Сюда относятся

затраты на содержание

зданий, эксплуатацию сооружений и

оборудования, административно-управленческие

расходы, оплата обязательств по

облигациям,

амортизационные отчисления и т.д. Как

правило,

"неявные" затраты являются

постоянными затратами: они постоянно

входят в состав затрат, даже в том случае,

если фирма

ничего не производит.

Постоянные

издержки (FC

— Fixed Cost) — это издержки,

величина которых не зависит от объема

производства, их уровень

остается неизменным при всех объемах

производства, в

том числе и нулевом. Сюда относятся

затраты на содержание

зданий, эксплуатацию сооружений и

оборудования, административно-управленческие

расходы, оплата обязательств по

облигациям,

амортизационные отчисления и т.д. Как

правило,

"неявные" затраты являются

постоянными затратами: они постоянно

входят в состав затрат, даже в том случае,

если фирма

ничего не производит.

Переменные издержки (VC— Variable Cost)— это издержки, величина которых изменяется с изменением объема производства. К ним относятся затраты на сырье, материалы, топливо, энергию, значительную часть рабочей силы и т.д. Величина переменных издержек при росте объема производства изменяется неодинаковыми темпами.

С учетом рассмотренных категорий чему будет равен полный объем всех издержек по производству продукции? Разумеется, сумме постоянных и переменных издержек. Эту суммарную величину принято обозначать термином "общие издержки" — ТС (Total Cost). Таким образом, TC=FC+VC где TC(Q) — общие издержки на производство Q единиц продукции; FC — общие постоянные издержки; VC(Q) — переменные издержки на производство Q единиц продукции.

Различают общие средние издержки (АТС — Average Total Cost), средние постоянные издержки (AFC — Average Fixed Cost) и средние переменные издержки (AVC — Average Variable Cost).

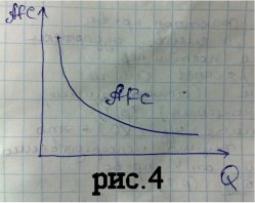

Средние

постоянные издержки представляют

собой частное

от деления суммы постоянных издержек

(FC) на количество

единиц выпускаемой продукции (Q): AFC

= FC/Q.

В связи с тем, что сумма постоянных издержек не зависит от объема выпускаемой продукции, средние постоянные издержки будут снижаться по мере увеличения количества производимой продукции. Величина их при этом стремится к нулю.

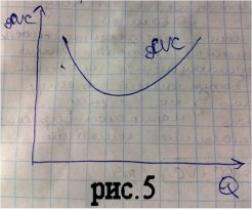

Средние

переменные издержки представляют

собой частное

от деления суммы переменных издержек

(VC) на количество

единиц выпускаемой продукции (Q):

на

переменных издержек (VC)

изменяется под действием

закона убывающей производительности,

что соответственно определяет

изменение показателя

средних переменных

издержек (AVC).

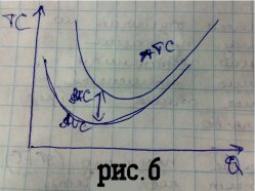

Общие

средние издержки находятся

путем сложения значений средних

постоянных и средних переменных издержек

для

каждого данного объема производства

или деления суммы

общих издержек на количество единиц

произведенной продукции:

Общие

средние издержки находятся

путем сложения значений средних

постоянных и средних переменных издержек

для

каждого данного объема производства

или деления суммы

общих издержек на количество единиц

произведенной продукции:

При

анализе деятельности фирмы часто

возникает потребность

в использовании показателя предельных

издержек. Предельные

издержки представляют

собой дополнительные, или

добавочные, издержки, связанные с

производством еще одной единицы

продукции. Предельные издержки (МС)

определяются как отношение изменения

общих издержек (ΔТС) к

изменению объема производства (ΔQ)

![]()

В краткосрочном периоде факторы производства делятся на постоянные и переменные, а, следовательно, издержки фирмы также делятся на постоянные и переменные.

Форма прямых MC,

AVC

и ATC

объясняется действием в краткосрочном

периоде времени закона убывающей

производительности.

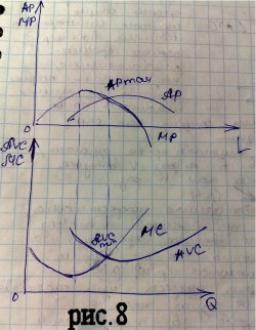

MC= ΔTC/ΔQ= ΔVC/ΔQ = PL*ΔL/Q =

=PL/ MPL

ΔL/Q=1/MPL

AVC= ΔVC/ΔQ= PL*L/Q=PL/AP

L/Q=1/AP (рис.8)

В долгосрочном

периоде времени все факторы производства

являются переменными, а, следовательно,

отсутствует деление издержек производства

на постоянные и переменные. Форма кривой

средних общих издержек производства в

долгосрочном периоде времени отражает

принцип наименьших издержек производства

(рис.9)

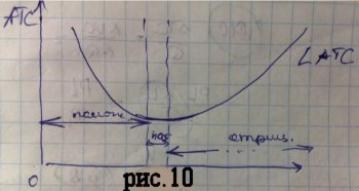

Кривая долгосрочных средних общих издержек иллюстрирует наличие в долгосрочном периоде времени положительного неизменного и отрицательного эффектов изменения масштабов производства.

Масштаб производства – размер фирмы, который определяется объемом выпущенной продукции.

Положительный эффект изменения масштаба производства означает, что при увеличении ресурсов в n раз объем выпуска продукции увеличивается в более чем n. Это означает, что ATC уменьшаются (рис.11)

Постоянный эффект означает, что при увеличении ресурсов в n раз, объем выпуска продукции увеличивается ровно в n раз. Издержки не меняются (рис.10, 12).

Отрицательный

эффект изменения масштаба производства

означает, что при увеличении ресурсов

в n

раз объем выпуска продукции увеличивается

менее чем в n

раз, следовательно ATC

увеличивается (р.10, 13)

Проблема

максимизации прибыли актуальна,

разумеется, в

различной степени, для любой фирмы,

независимо от типа рыночной

структуры. Прибыль

может быть максимизирована или за счет

увеличения

выручки фирмы, или за счет снижения

издержек. Выручка, издержки и прибыль

фирмы зависят от объема

выпуска продукции. Следовательно, для

определения объема

производства, максимизирующего прибыль

фирмы, необходимо

провести анализ ее выручки и издержек.

Так

как прибыль фирмы равна разнице между

общей зыручкой

и общими издержками, то, максимизируя

прибыль в

коротком

периоде, фирма будет выбирать такой

объем вы-1уска,

при котором разница между выручкой и

издержка-ли

наибольшая (рис. 13.13).

Проблема

максимизации прибыли актуальна,

разумеется, в

различной степени, для любой фирмы,

независимо от типа рыночной

структуры. Прибыль

может быть максимизирована или за счет

увеличения

выручки фирмы, или за счет снижения

издержек. Выручка, издержки и прибыль

фирмы зависят от объема

выпуска продукции. Следовательно, для

определения объема

производства, максимизирующего прибыль

фирмы, необходимо

провести анализ ее выручки и издержек.

Так

как прибыль фирмы равна разнице между

общей зыручкой

и общими издержками, то, максимизируя

прибыль в

коротком

периоде, фирма будет выбирать такой

объем вы-1уска,

при котором разница между выручкой и

издержка-ли

наибольшая (рис. 13.13).

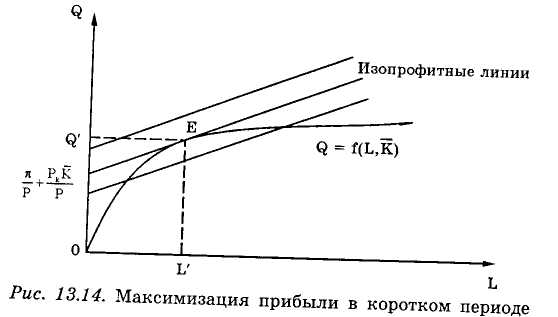

Общая выручка (TR) представлена кривой, демонстрирующей, что рост выпуска возможен только при уменьшении цены. Поскольку издержки включают постоянную и переменную составляющие, линия ТС не является прямой линией. Из-за постоянных издержек величина ТС положительна даже пои нулевом объеме выпуска. таким образом, стоимость предельного продукта фактора должна равняться цене фактора.

Графическая

интерпретация этого правила показана

на рис.

13.14.

Следовательно,

задача максимизации прибыли может быть

сведена

к нахождению точки касания линии

производственной

функции с наиболее высокой изопрофитной

линией (точка

Е), где наклоны указанных линий одинаковы.

Следовательно,

задача максимизации прибыли может быть

сведена

к нахождению точки касания линии

производственной

функции с наиболее высокой изопрофитной

линией (точка

Е), где наклоны указанных линий одинаковы.

Таким образом, с наименьшими издержками фирма может производить различное количество продукции. Но существует лишь единственный объем выпуска продукции, при котором максимизируется прибыль

Функция издержек - функция, которая представляет собой стоимость различных комбинаций вводимых ресурсов для каждого из объемов выпуска. Теория поведения производителей утверждает, что при некоторых предпосылках с помощью Ф. и. можно найти единственную комбинацию, сводящую к минимуму стоимость вводимых ресурсов, для каждого из объемов выпуска.

Правило максимизации прибыли гласит, что фирме имеет смысл расширять производство до тех пор, пока прирост прибыли позволяет компенсировать прирост издержек производства.

П(Q)=TR(Q)-TC(Q)

П(Q)→max

(TR(Q))’-(TC(Q))’=0

TR’(Q*)=TC’(Q*)

MR(Q*)=MC(Q*) – условие максимизации прибыли