37.Виды инкассо

Различают два вида инкассо: чистое и документарное.

Под чистым инкассо понимается инкассо, при котором платеж или акцепт переводного векселя осуществляется при предоставлении финансовых документов, не сопровождаемых коммерческими документами. При этом финансовые документы включают переводные и простые векселя, чеки, платежные расписки или другие документы, используемые для получения платежей. Коммерческие документы - это счета-фактуры, транспортные, страховые и другие документы, не являющиеся финансовыми.

При чистом инкассо продавец непосредственно направляет коммерческие документы покупателю, передавая ему контроль над товарами, и при этом не требует в качестве предварительного условия платежа или акцепта векселя.

Под документарным инкассо понимается инкассо, при котором платеж или акцепт переводного векселя осуществляется при предоставлении финансовых документов, сопровождаемых коммерческими документами, или при предоставлении коммерческих документов, не сопровождаемых финансовыми документами.

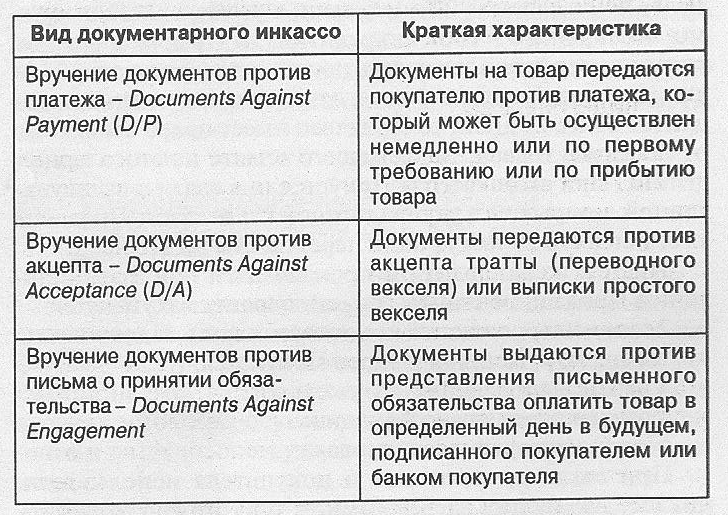

Документарное инкассо является операцией, в которой банк действует в качестве посредника между продавцом и покупателем. Банк получает инкассо вместе с инструкциями от продавца и представляет документы, являющиеся доказательством фактической поставки товара, покупателю в обмен на платеж или акцепт векселя в соответствии с инструкцией принципала. Существует несколько видов документарного инкассо (табл. 4).

Таблица 4

ВИДЫ ДОКУМЕНТАРНОГО ИНКАССО

Формулировка в контракте аккредитивной и инкассовой форм расчетов

В контракте купли-продажи аккредитивная форма расчетов может быть приведена в виде следующей формулировки:

«Платеж за товар, проданный по настоящему контракту, должен быть произведен из безотзывного подтвержденного аккредитива, который должен быть открыт Покупателем в Банке __ в пользу Продавца на стоимость каждой партии товара, подлежащей отгрузке, плюс 10%; срок действия аккредитива - 45 дней.

Аккредитив должен быть открыт не позже, чем за 15 дней до согласованного срока отгрузки каждой партии товара. Расходы по открытию, изменению и использованию аккредитива оплачивает Покупатель.

В случае неоткрытия аккредитива в срок Покупатель оплачивает Продавцу за каждый день просрочки, но не более чем в течение 20 дней, пени в размере 0,1% от суммы неоткрытого в срок аккредитива, и Продавец в таком случае имеет право задержать поставку товара до открытия аккредитива. Если задержка в открытии аккредитива продлится более 20 дней, то Продавец имеет право отказаться от поставки товара, подлежащего оплате из этого аккредитива. При этом убытки Покупателя в связи с вышеуказанной задержкой в поставке товара и отказом Продавца поставить его не могут быть переложены на Продавца.

Платеж из аккредитива производится при предоставлении Продавцом Банку __ следующих документов:

2 экземпляров чистых коносаментов, выставленных на товар, отгруженный в адрес Покупателя;

4 экземпляров счета;

4 экземпляров спецификации;

копии сертификата качества».

При согласии продавца и покупателя использовать инкассовую форму расчетов в контракт можно включить следующую формулировку:

«Платеж за поставленный товар производится путем выставления счета на инкассо в Банке О Оплата счетов осуществляется в течение 20 дней со дня получения документов.

Платеж про изводится против следующих документов:

1. Полного комплекта чистых бортовых коносаментов (дубликата железнодорожной накладной, автонакладной), выписанных в соответствии со спецификацией, приложенной к настоящему контракту, ~ 3 экз.

2. Счета в 3 экз.

3. Сертификата качества, выданного Продавцом в 2 экз.

Продавец обязан вышеперечисленные документы предъявить в Банк для оплаты не позднее 10 дней после отгрузки.

Для покрытия возможных убытков в результате недостачи внутри упаковки или низкого качества поставленного товара из первого счета удерживается сумма в размере 3% от общей стоимости товаров, закупленных по настоящему контракту.

Продавец в счете за первую партию товаров указывает отдельной строчкой удерживаемую сумму и уменьшает на нее сумму счета>}.