6.6 Проект з урахуванням податків

Для обліку податків, інфляції й оцінки ступеня їхнього впливу на економічну ефективність проекту необхідно деталізувати опис витрат, ввівши опис ресурсів, що використовуються, а потім указавши для кожного етапу календарного плану кількісні характеристики кожного ресурсу і порядок їхньої оплати.

У модулі Ресурси розділу Інвестиційний план варто ввести у верхній частині діалогового вікна Редактирование ресурсов список ресурсів (Фахівець з фінансового менеджменту, лаборант і фірма "Информ-сервис"). Для додавання ресурсу варто натиснути клавішу INSERT. У нижній частині діалогового вікна вводяться тип ресурсу (для фахівця і лаборанта - "люди", а для фірми - "послуги" зі зняттям прапорця "Без ПДВ"), одиниці виміру (для фахівця і лаборанта - "чел.", для фірми -"мес.") і вартість за одиницю (10 000 грн. для фахівця, 3 000 грн. для лаборанта і 12 000 грн. для фірми). Після заповнення вікна необхідно натиснути клавішу Esc. Заповнене необхідною інформацією вікно Редактирование ресурсов показане на мал. 6.10. Слід зазначити, що графік у правій частині вікна порожній, поки ресурси не будуть зв'язані з етапами робіт.

Р исунок

6.10 - Діалогове вікно “Редагування

ресурсів”

исунок

6.10 - Діалогове вікно “Редагування

ресурсів”

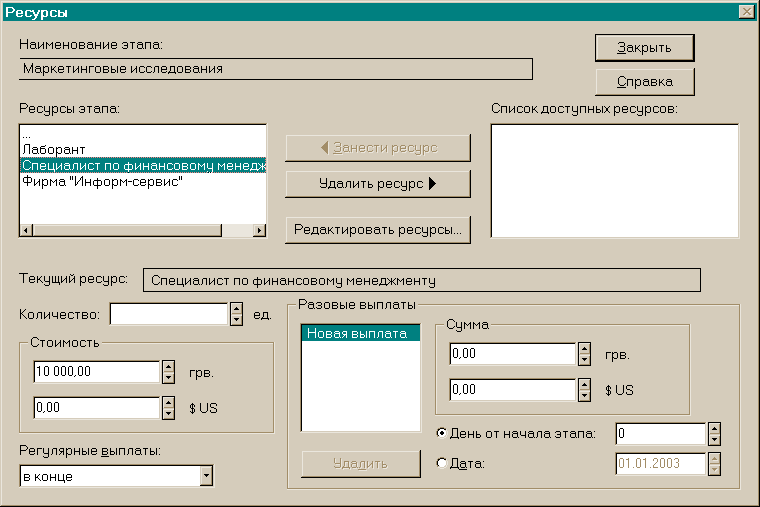

Потім необхідно відкрити діалогове вікно Календарний план, по черзі для кожного етапу відкрити вікно Редактирование этапов (подвійним щигликом по назві відповідного етапу), видалити раніше введену величину вартості етапу, а потім натисканням кнопки Ресурсы відкрити діалогове вікно Ресурсы. У цьому вікні необхідно ввести зі списку ресурсів фірми, розташованого в правому полі вікна, необхідні ресурси в список ресурсів етапу, розташований у лівому полі вікна, а потім у нижній частині діалогового вікна ввести кількісні характеристики кожного ресурсу і порядок оплати (у поле Кількість ввести 1, у списку Регулярні виплати вибрати "наприкінці"). Вид заповненого діалогового вікна Ресурси для етапу календарного плану Маркетингові дослідження показане на рис. 6.11. Після введення ресурсів для кожного етапу буде показана вартість кожного етапу, що розрахована системою та дорівнює 25000 гривень.

Потім необхідно за допомогою модуля Налоги розділу Окружение ввести в діалоговому вікні податки, що діють на період реалізації проекту. Для ПДВ введемо значення ставки 20 % і після натискання кнопки Настройка установити в діалоговому вікні Параметри оподатковування в поле Переплачений ПДВ значення "Переносится в будущие периоды".

Р исунок

6.11 - Діалогове вікно “Ресурси”

исунок

6.11 - Діалогове вікно “Ресурси”

Введемо ставку податку на прибуток, що дорівнює 24%, при щомісячному режимі виплат, оподатковувану базу "Прибуток" і виплату "наприкінці". Потім введемо ставку податку на зарплату 36%, що є, приблизно, еквівалентною сумарним податкам на фонд заробітної плати підприємства. Потім необхідно вказати оподатковувану базу "Зарплата", а періодичність виплат - "Місяць". І нарешті, введемо податок на продажі, що також є еквівалентним декільком окремим податкам, що обчислюється від оподатковуваної бази "Обсяг продажів", та має ставку 5 %. Отримане діалогове вікно Податки показане на рис. 6.12.

Оскільки ряд податків нараховується в шостому місяці, а виплачується в сьомому місяці, то для їхнього обліку варто збільшити тривалість проекту з 6 до 7 місяців (за допомогою діалогового вікна Заголовок).

Після проведення перерахунку проекту одержані неприпустимо низькі показники ефективності інвестицій. Крім того з таблиці Кеш-фло або з таблиці діалогового вікна «Дефицит наличных средств» можна побачити , що через те, що щомісяця платимо податки, з’явився дефіцит готівки, що зростає кожний місяць на 4680 гривень, та має найбільше значення у п’ятому місяці - 23400 гривень.

Р исунок

6.12 - Діалогове вікно “Податки”

исунок

6.12 - Діалогове вікно “Податки”

Для виключення дефіциту готівки необхідно збільшити щомісячні розміри позички на 4680 гривень, що приведе до подальшого погіршення показників ефективності інвестицій тому, що збільшаться витрати на виплату відсотків по позичкам.