2.4. Види втрат в умовах невизначеності й ризику

Ризик трактують як невизначену ймовірність втрат, пошкоджень, а збитки безпосередньо пов'язані з реалізацією ризику, тобто матеріальним, грошовим втіленням втрат. Тому поняття «ризик», «втрати», «збитки» розглядають як споріднені.

При оцінюванні економічного ризику необхідні аналіз і прогнозування можливих втрат ресурсів, недодержання доходу тощо. Дані про втрати застосовують при проведенні якісного і кількісного аналізу ризикових ситуації.

Втрати — передбачуване (ненавмисне) скорочення вартості в результаті реалізації загрози, ситуації ризику.

Щоб оцінити імовірність утрат, обумовлених розвитком подій за непередбаченим варіантом, слід перш за все знати усі види втрат, які пов’язані із підприємницькою діяльністю, і вміти заздалегідь вичислити їх чи розрахувати як ймовірні прогнозні величини. При цьому природним є бажання оцінити кожен вид втрат у кількісному вимірі і вміти звести їх воєдино, що, на жаль, далеко не завжди вдається зробити.

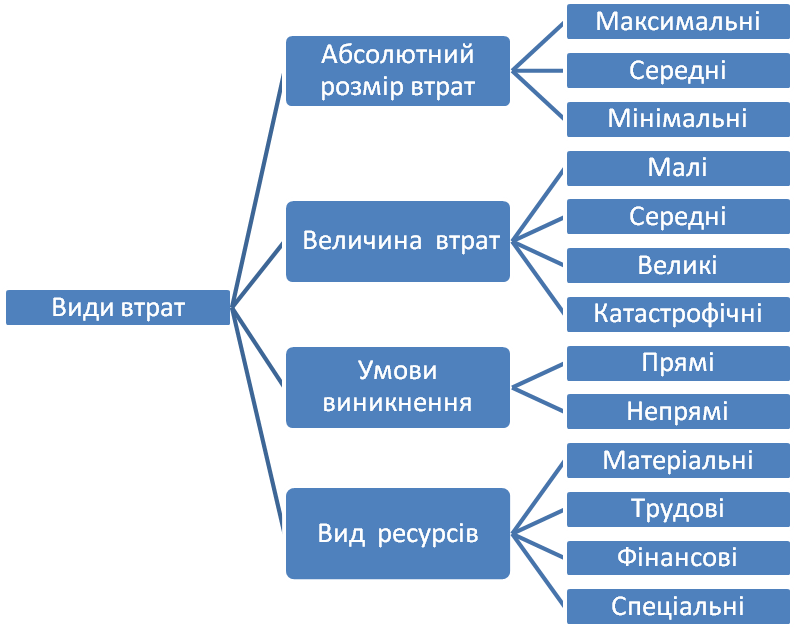

Абсолютний розмір втрат — величина імовірна. Іншими словами, вони можуть бути насправді більшими або меншими від очікуваних. У зв'язку з цим розрізняють максимальні, очікувані (середні), мінімальні втрати. Максимальні втрати можуть виникати при найбільш несприятливих умовах, якими характеризуються ризикові ситуації. Очікувані втрати — це найбільш можливі втрати, розраховані на основі факторів ризику, поява і дія яких є найбільш імовірною. Мінімальні втрати виникають при найбільш сприятливих умовах, коли негативний вплив окремих факторів виявився найменшим.

Відповідно до величини втрат їх можна поділити на: малі (до 5% додатково відносно очікуваних витрат чи доходів), середні (в межах 5—25%), великі (25—75%), катастрофічні (більші за 75% додатково відносно очікуваних доходів).

За причинами виникнення усі втрати класифікують як прямі і непрямі. Прямі є безпосереднім наслідком реалізації ризику і охоплюють: втрати нерухомості і майна; втрати здоров'я і безпеки працівників; збитки, пов'язані з відповідальністю товаровиробників; збитки, пов'язані з відсутністю провідних спеціалістів і керівників.

Непрямі втрати також є наслідком реалізації ситуації ризику, але опосередковано. Непрямим втратам обов'язково передують прямі (наприклад, у разі невчасного постачання сировини прямими втратами будуть часові і фінансові, пов'язані з простоєм обладнання і робітників, а непрямими можуть бути втрачений дохід або штрафи, при невчасному виробництві продукції з даної сировини, додаткові витрати на оплату праці за позаурочну роботу працівників тощо).

Рисунок 2.4. – Класифікація втрат

Залежно від конкретного виду ресурсів втрати поділяють на:

1) матеріальні — непередбачені додаткові витрати або прямі втрати виробничих фондів (обладнання, площі, вироблена продукція, сировина, енергія тощо);

2) трудові — втрати робочого часу, спричинені випадковими, непередбаченими обставинами або неефективною (порівняно із запланованою) організацією виробничо-господарських процесів;

3) фінансові — прямі грошові збитки, пов'язані з непередбаченими виплатами, штрафами, додатковими податками, неодержання або недоодержання коштів (неповернення заборгованості, неоплата товарів), зменшення виручки через падіння цін. Особливі види фінансових збитків пов'язані з інфляцією, змінами валютного курсу. Тимчасові фінансові втрати можуть бути викликані заморожуванням рахунків, несвоєчасною видачею коштів, відстроченням виплати боргів;

4) спеціальні втрати, поділяються на: соціальні (нанесення шкоди здоров'ю і життю людей); збутові або репутаційні (зміна відношення реальних чи потенційних покупців до продукції підприємства); екологічні (забруднення навколишнього середовища); морально-психологічні (плинність кадрів внаслідок нездорового психологічного клімату в колективі тощо).

Оцінка величини втрат, як правило, проводиться в абсолютному вираженні.

Матеріальні і трудові втрати спочатку визначають у натуральному (кг, одиниці, м, м2 та ін.) і трудовому (людино-години, людино-дні) вимірах в розрізах окремих видів ресурсів. Надалі одержані результати перемножують на відповідні ціни одиниці ресурсів.

|

3.10 |

де АВт, АВТ— матеріальні і трудові втрати, грн.; Вмi Вті,— додаткові витрати (прямі втрати) і-го виду матеріальних ресурсів або робочого часу (кг, одиниці, м, м2, людино-години, людино-дні); цмі, цті — ціна одиниці ресурсу, або робочого часу, грн.

Приклад 1

У зв'язку з погіршенням опалення складських приміщень можливі втрати товарно-матеріальних цінностей в 1-му півріччі поточного року становитимуть 70 одиниць виробів. Ціна одиниці — 92 грн. Виробнича програма становить 2400 од. Норма природних втрат досягає 1% від загальної кількості виготовленої продукції. Імовірні природні втрати внаслідок можливого погіршення кліматичних умов становитимуть 1,5 %.

Визначити розмір втрат від ризику, що можуть виникнути у зв'язку з можливими факторами безгосподарності.